ハイブリッド電気自動車用バッテリー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Hybrid Electric Vehicle Battery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066763

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

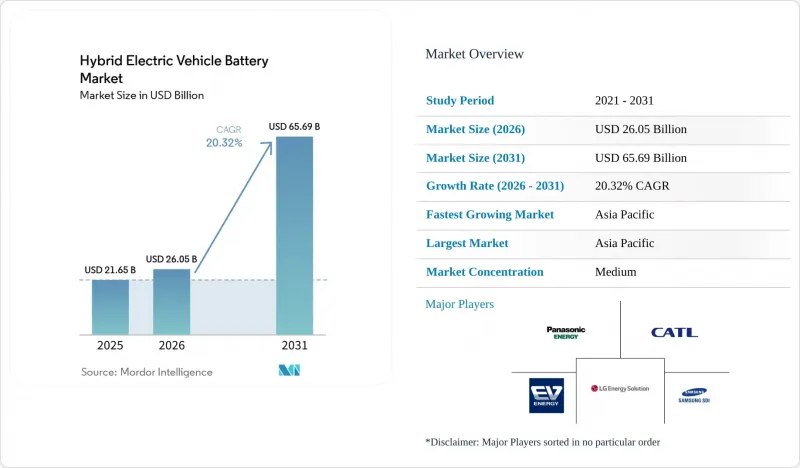

Mordor Intelligenceによると、2026年のハイブリッド電気自動車用バッテリー市場規模は260億5,000万米ドルと推定されており、2025年の216億5,000万米ドルから拡大し、2031年には656億9,000万米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR20.32%で成長すると見込まれています。

本レポートは、電池の化学組成(リチウムイオン、ニッケル水素、鉛酸など)、ハイブリッド化の程度(マイルドハイブリッド、フルハイブリッドなど)、電圧クラス(60V以下、60~200V、200~400V、400V以上)、車両クラス(乗用車、商用車、二輪車・三輪車など)、および地域(北米、欧州、アジア太平洋、南米など)ごとに分類されています。

世界のハイブリッド電気自動車用バッテリー市場の動向と洞察

CO2規制下で拡大するHEV生産台数

欧州連合(EU)、中国、カリフォルニア州におけるCO2規制により、自動車メーカーは、販売台数の100%ゼロエミッションという目標達成に向けたギャップを埋めるため、ハイブリッド車の生産規模を拡大しています。1台あたりのCO2排出量が規制値を超過した場合、1グラムあたり95ユーロの罰金が科されることから、ハイブリッド車には明確な経済的メリットが生まれています。トヨタがパナソニックと締結した40GWhのリチウムイオン電池調達契約や、ステランティスの120万台規模のハイブリッド生産能力は、こうした動きを象徴する事例です。中国のデュアルクレジット制度は、長距離走行が可能なプラグインハイブリッド車をさらに優遇しており、OEM各社にバッテリーパックの大型化を促しています。こうした政策の相乗効果により、主要ブランドの多くでハイブリッド車の投入ペースが加速しています。

リチウムイオン電池の$/kWh単価の急落とエネルギー密度の向上

オーストラリアやチリでの新たな採掘能力の拡大により炭酸リチウムの供給不足が緩和されたことを受け、2024年のリチウムイオン電池パックの価格は前年比20%下落し、1kWhあたり115米ドルとなりました。これは2017年以来最も急激な下落です。コストの学習曲線によれば、累積生産量が2倍になるごとに価格はおよそ25%低下することが示されています。CATLの「Qilin」設計(セル・トゥ・パック方式)により、エネルギー密度は255 Wh/kgに向上し、バッテリーパックを過大に設計することなく、プラグインハイブリッド車において100 kmの純電気走行距離を実現しています。中国ではLFPセルの価格がkWhあたり100米ドルを下回り、これまで鉛酸バッテリーが独占していたマイルドハイブリッド車や二輪車市場への参入機会が広がっています。

BEV競合における重要金属の供給リスク

リチウムの需要は2030年までに330万トンに達する可能性があり、これは2022年の使用量の6倍に相当します。また、BEVはハイブリッド車に比べて1台あたりのリチウム消費量が3~5倍多くなります。コバルトの供給は依然としてコンゴ民主共和国(DRC)に集中している一方、ニッケルの加工はインドネシアが主導しています。価格の変動は長期供給契約を複雑にしています。炭酸リチウムの価格は、2022年の1トンあたり8万米ドルから2024年末には1万米ドルへと急落し、新規鉱山投資を阻んでいます。ハイブリッド車のバッテリーパックが小型化されたことで、絶対的なリスクは軽減されていますが、BEVメーカーが複数年契約を締結している場合、スポット価格の変動の影響を免れることはできません。

セグメント分析

2025年のハイブリッド電気自動車用バッテリー市場において、リチウムイオン技術が売上高の75.12%を占めましたが、固体電池およびナトリウムイオン電池は2031年まで年率34.1%の成長が見込まれています。リチウムイオンベンダー各社は、NMCおよびLFPの配合を改良し続け、コバルトの使用量を削減するとともに、体積効率の向上を図っています。トヨタと日産は、2028年までに全固体電池の商用化を開始する計画であり、パックを大型化することなく純電気走行距離を2倍にできる500 Wh/kgのセルを目指しています。CATLのナトリウムイオン電池のプロトタイプは、すでに160 Wh/kgのエネルギー密度と優れた低温環境下での保持性能を実現しており、寒冷地におけるエントリーレベルのハイブリッド車への採用が期待されています。ニッケル水素電池は、主に東南アジアなど、コストパフォーマンスと熱的安定性がエネルギー密度よりも重視される地域で依然として使用されています。鉛酸電池は、補助的な12Vシステムに限定されています。リチウムイオン電池に起因するハイブリッド電気自動車用バッテリー市場の規模は、2031年までに468億米ドルに迫ると予想される一方、新興の化学系電池は同年に合計で73億5,000万米ドルを超えると見込まれています。

特許環境の厳しさが、競争の在り方を形作っています。トヨタは1,300件以上の全固体電池関連特許を保有している一方、CATLとBYDはセルからパックに至る主要な設計を掌握しています。訴訟を避けたい後発企業にとって、ライセンシングは現実的な道となりつつあります。全体として、ハイブリッド電気自動車用バッテリー業界では、複数の化学系が共存する状況が予想されます。リチウムイオン電池は数量面での主導権を維持するもの、全固体電池が規模を拡大すれば、利益率の主導権は全固体電池に譲ることになるでしょう。

2025年には、マイルドハイブリッドが販売台数の43.12%を占め、CO2排出目標を迅速に達成しなければならないフリート事業者にとって、最も低コストな規制対応手段となりました。マイルドハイブリッドによって生み出されるハイブリッド電気自動車用バッテリー市場規模は、2031年には222億4,000万米ドルを超え、CAGR22.6%で拡大すると予測されています。フルハイブリッドは、20年にわたる信頼性データに支えられ、日本や北米で依然として人気を博しています。プラグインハイブリッド車は、欧州では法人向けフリートに対する税制優遇措置の恩恵を受けていますが、急速充電ネットワークが整備されていない新興市場では苦戦しています。レンジエクステンダー方式は、Li Autoを筆頭に主に中国で盛んに採用されていますが、その世界の見通しは排出クレジットの取り扱い次第となります。自動車メーカーは、規模の経済を確保するためにハイブリッド車種間で同一のセル形式を採用していますが、ソフトウェアのキャリブレーションには顕著な違いがあり、これによりエンジニアリングの複雑さが増し、垂直統合型のサプライヤーが有利な立場にあります。

PHEVの成長は、規制当局が次の段階の基準においても、低CO2排出量の試験サイクル評価値を引き続き認定するかどうかによって左右されるでしょう。ドイツでは2024年に購入補助金が段階的に廃止されたことで、PHEVの登録台数が半減し、政策の変更に対する敏感さが示されました。新興国では、充電が不要でkWh容量の小さいバッテリーパックを搭載した従来のハイブリッド車が、依然として実用的な電動化への入り口となっています。

地域別分析

アジア太平洋地域は2025年の売上高の47.35%を占め、2031年までCAGR22.3%を記録すると予測されています。これは、中国が電池生産シェアの75%を占め、CATLがベンダーシェアの37.5%を占めていることが原動力となっています。韓国および日本のサプライヤーは、地政学的な障壁を回避するため、米国や欧州での生産を現地化していますが、高付加価値の電極やセパレーターについては、引き続き国内工場から出荷を続けています。インドの急成長する二輪車セグメントは輸入セルに依存しており、24億米ドル規模の生産連動型インセンティブ制度によって、その供給ギャップを埋めることを目指しています。

2025年の売上高に占める欧州の割合は28.15%でした。補助金の打ち切りはプラグイン車の需要に打撃を与えましたが、法人向け車両では依然として税制上の優遇措置からPHEVが好まれています。EUのバッテリー規制により、カーボンフットプリントの開示とリサイクル基準が義務付けられ、ギガファクトリーの運営事業者はクローズドループ型モデルへの移行を迫られています。ノースボルトの破綻は、アジアからの輸入によるコスト圧力を浮き彫りにしていますが、LGエナジーソリューションとサムスンSDIは、地域での供給を維持するため、ポーランドとハンガリーで大規模プロジェクトを推進しています。

北米は2025年の売上高の17.65%を占めました。「インフレ抑制法」の部品原産地規則により、LGエナジーソリューション、サムスンSDI、パナソニックから、計115億米ドルのバッテリー投資が発表されています。メキシコは、ヌエボ・レオン州での関税免除のバッテリーパック組立を推進することで、ニアショアリングの代替地としての地位を確立しようとしています。南米と中東・アフリカを合わせたシェアは6.85%でした。ブラジルのエタノールハイブリッド車への取り組みや、UAEの電気バス導入は、地域ごとの多様な戦略を如実に示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- CO2規制下におけるHEV生産台数の増加

- リチウムイオン電池の$/kWh単価の急落とエネルギー密度の向上

- OEMによるニッケル水素電池からリチウムイオン電池への移行

- 48Vマイクロハイブリッドのブームが、低コストのリチウムイオン電池の需要を生み出しています

- リサイクル義務化に起因する二次金属の供給

- AI搭載のクラウド型BMSによるバッテリー保証期間の延長

- 市場抑制要因

- BEV競合における重要金属の供給リスク

- 新興国におけるPHEV用急速充電インフラの不足

- コンパクトパックにおける熱暴走に関する設計上の懸念

- 中国のバッテリー知的財産権に対する地政学的監視

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- バッテリー化学組成別

- リチウムイオン(NMC、NCA、LFP、LTO)

- ニッケル水素電池(NiMH)

- 鉛蓄

- 新興の固体電池/ナトリウムイオン電池

- ハイブリッド化の程度別

- マイルドハイブリッド(48 V MHEV)

- フルハイブリッド(HEV)

- プラグインハイブリッド(PHEV)

- レンジエクステンダー式ハイブリッド車

- 電圧クラス別

- 60 V以下

- 60~200 V

- 200~400 V

- 400 V以上

- 車種別

- 乗用車

- 商用車

- 二輪・三輪車

- オフハイウェイおよび特殊用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ノルウェー

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Primearth EV Energy(PEVE)

- Panasonic Energy Co.

- LG Energy Solution

- Contemporary Amperex Technology(CATL)

- Samsung SDI

- BYD Company Ltd

- AESC(Envision)

- Gotion High-Tech

- SK On

- EnerSys

- Saft Groupe SA

- Exide Industries

- East Penn Manufacturing

- Hitachi Astemo

- Amperex Technology Ltd(ATL)

- Amte Power

- Clarios

- Microvast

- Farasis Energy

- Romeo Power

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日