中国の工場自動化と産業制御:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Factory Automation And Industrial Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066438

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

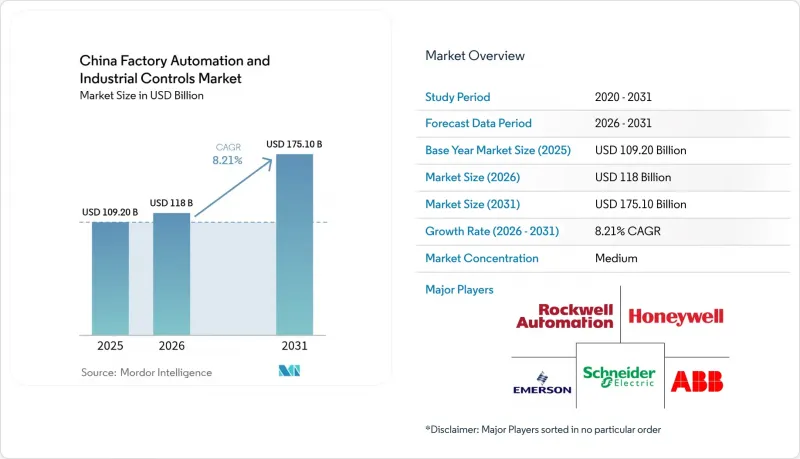

Mordor Intelligenceによると、中国の工場自動化と産業制御市場の規模は、2025年に1,092億米ドル、2026年に1,180億米ドルとなり、2031年までに1,751億米ドルに達すると予測されており、2026年から2031年にかけてCAGR8.21%で成長すると見込まれています。

本レポートは、コンポーネント(ハードウェア、ソフトウェアなど)、制御システムの種類(分散制御システム(DCS)、プログラマブル・ロジック・コントローラ(PLC)など)、エンドユーザー産業(自動車・EV、エレクトロニクス・半導体など)、自動化ソリューションの種類(ディスクリートオートメーションなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国の工場自動化と産業制御市場の動向と洞察

「中国製造2025」におけるスマート製造へのアップグレードに向けた政府のインセンティブ

中国政府は、世界最大級の産業政策プログラムの一つを推進しており、1兆人民元規模の政府系ベンチャーファンドと、2025年までに中核となるオートメーション部品の70%を国産化することを義務付ける工業情報化部(MIIT)のガイドラインを組み合わせています。中小企業向けのオートメーション改修には97億米ドル相当の省レベルの補助金が割り当てられており、リソースに制約のある工場であっても、協働ロボットやエッジコンピューティングハブを導入することが可能となっています。調達優遇措置、税還付、迅速な承認手続きが相まって、現地化されたサプライチェーン、より競争力のある価格設定、そして迅速な技術導入という好循環を生み出しています。自動化ベンダーは確実な需要の恩恵を受ける一方、製造業者は、高いスループット、安定した品質、および低エネルギー消費を実現する相互接続された生産ラインから、より迅速な投資回収(ROI)を得ることができます。また、この一連の政策にはデータ主権の要件も組み込まれており、機密性の高い現場データを中国の国境内に留める国内のIIoTプラットフォームの普及を促進しています。

EVおよびバッテリー・ギガファクトリーによる柔軟な製造への需要の加速

電気自動車(EV)のOEMメーカーや電池メーカーは、かつてないスピードで生産規模を拡大しており、モジュール式でAIを活用した自動化への需要が急増しています。CATL、BYD、Gotionは2024年、24時間365日のリチウムイオン電池生産を支えつつ、99.5%の品質検査精度を達成するため、2万台以上のロボットを導入しました。XPengが138億米ドルを投じるヒューマノイドロボット計画は、単一の施設内で複数の車種を生産できる俊敏な生産ラインの必要性を浮き彫りにしています。テスラの上海ギガファクトリーは年間75万台という生産基準を打ち立てましたが、中国の競合各社は、デジタルツインやPLCとロボットを同期させたアーキテクチャを通じて、この水準の再現を目指しています。これらの取り組みは、国内サプライヤーが製造するモーションコントローラ、ドライブ、マシンビジョンシステムに対する長期的な受注を確固たるものにし、中国の工場自動化と産業制御市場をさらに押し上げています。

レガシーOTシステムにおけるサイバーセキュリティの脆弱性

「INCONTROLLER」マルウェア事件は、インターネット接続を想定して設計されていなかった数十年前のPLCやSCADAノードに、甚大な脆弱性が存在することを露呈しました。工場が分析のためにIIoTクラウドに接続するにつれ、こうした脆弱性はランサムウェア、知的財産の盗難、そして潜在的な安全事故を招く要因となっています。オペレーターは現在、生産ネットワークにゼロトラストアーキテクチャ、ローカルデータセンター、継続的なパッチ適用ルーチンを多層的に導入する必要があり、これにより設備投資(CAPEX)とプロジェクトの工期が膨らんでいます。地政学的緊張の高まりにより、外国製のファームウェアやチップセットに対する監視が厳格化されており、たとえ性能が同等であっても、購入者は信頼できる国内ベンダーを選ぶようになっています。この当面の設備投資負担により、本来なら堅調であるはずの中国の工場自動化と産業制御市場のCAGRがわずかに抑制されています。

セグメント分析

ハードウェアは、ロボットおよびサーボドライブの導入台数が過去最高を記録したことを受け、2025年の売上高の59.98%を占めましたが、工場がAIを活用した最適化を追求する中、ソフトウェアはCAGR12.54%で成長する見込みです。国内のロボットベンダーは、現地市場でのシェアを2015年の17.5%から2024年には32%へと引き上げ、可搬重量、再現性、平均故障間隔(MTBF)といった指標において急速な追い上げを見せています。

サービス部門は、現時点では市場シェアが最も小さいもの、システム統合、オペレーターのスキルアップ、ライフサイクルサポートに対する安定した需要を確保しており、年金型のキャッシュフローを形成しています。導入が進むにつれ、メーカーは機械の設置からデータ駆動型のパフォーマンス向上へと焦点を移し、固定資産の収益率を高めるMES、APS、デジタルツインへと予算を振り向けています。その結果、好循環が生まれます。高度なソフトウェアが既存の機械からさらなるスループットを引き出し、さらなる投資を促し、中国の工場自動化と産業制御市場における勢いを維持することになります。

プログラマブル・ロジック・コントローラ(PLC)は2025年に32.24%という圧倒的なシェアを占め、2031年までCAGR11.62%を記録する見込みであり、ディスクリート製造およびプロセスプラントの両方においてその中心的な役割を確固たるものにしています。Inovance TechnologyやSTEP Electricなどの国内企業は、現地サポートと競争力のある価格設定、そして中国の基準に合わせて調整されたファームウェアを組み合わせることで、欧米の大手企業のリードを着実に削り取っています。

中小企業が単一用途の作業ステーションを自動化するにつれ、小型PLCは5.6%の成長を記録していますが、石油化学や電力分野におけるミッションクリティカルな用途では、中~大型モデルにおいて依然として多国籍企業が優位を占めています。連続生産産業では、補完的なSCADAおよびDCS層が盛んに導入されており、一方、HMIパネルは新しいロボットセルが導入されるたびに拡大しています。モーションコントローラの需要はロボット工学の急成長を反映しており、中国の工場自動化産業のあらゆる分野における成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 産業用IoT(IIoT)プラットフォームの急速な普及

- 「中国製造2025」におけるスマート製造への転換に向けた政府の支援策

- EVおよびバッテリー・ギガファクトリーによるフレキシブル製造への需要の加速

- エッジAIを活用した予知保全による予期せぬダウンタイムの削減

- 超高信頼性・低遅延制御を実現するオンプレミス型5Gプライベートネットワーク

- 人件費の上昇が、中小企業におけるロボットへの代替を促進しています

- 市場抑制要因

- レガシーOTシステムのサイバーセキュリティ上の脆弱性

- 相互運用性を阻害する、分断された産業用通信規格

- 特定分野に精通した自動化エンジニアの不足

- 地経学的リスクを背景とした輸出志向型工場における設備投資の凍結

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 制御システムの種類別

- 分散制御システム(DCS)

- プログラマブル・ロジック・コントローラ(PLC)

- 監視制御・データ収集(SCADA)

- ヒューマン・マシン・インターフェース(HMI)

- モーションコントローラおよびドライブ

- エンドユーザー産業別

- 自動車およびEV

- エレクトロニクス・半導体

- 食品・飲料

- 化学・石油化学

- 金属・鉱業

- その他のエンドユーザー産業

- 自動化ソリューションの種類別

- ディスクリート・オートメーション

- プロセス・オートメーション

- ハイブリッド・オートメーション

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Siemens AG

- Schneider Electric SE

- Rockwell Automation, Inc.

- Mitsubishi Electric Corporation

- Omron Corporation

- Yokogawa Electric Corporation

- Honeywell International Inc.

- Emerson Electric Company

- Bosch Rexroth AG

- Fanuc Corporation

- Yaskawa Electric Corporation

- Delta Electronics, Inc.

- Advantech Co., Ltd.

- Panasonic Holdings Corporation

- Beckhoff Automation GmbH and Co. KG

- Keyence Corporation

- Fuji Electric Co., Ltd.

- Nidec Corporation

- Inovance Technology Co., Ltd.

- Shanghai STEP Electric Corporation

- Hollysys Automation Technologies Ltd.

- Zhejiang Supcon Technology Co., Ltd.

- Zhejiang Chint Electrics Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日