ラテンアメリカの工場自動化および産業用制御:市場シェア分析、業界動向、統計、成長予測(2026年~2031年)

Latin America Factory Automation And Industrial Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906861

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

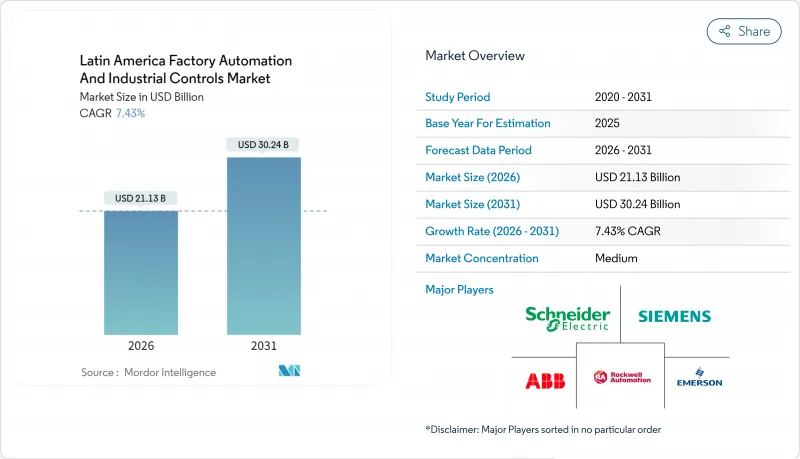

ラテンアメリカの工場自動化および産業用制御市場は、2025年に196億7,000万米ドルと評価され、2026年の211億3,000万米ドルから2031年までに302億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.43%と見込まれます。

デジタルトランスフォーメーションの加速、ニアショアリング活動の拡大、政府による優遇措置が、エンドツーエンドの自動化ソリューションに対する持続的な需要を生み出しています。多様なセクターの製造業者は、ダウンタイムの削減と輸出志向の品質基準達成のため、リアルタイム分析、予知保全、柔軟な生産ラインを優先しています。ベンダー戦略では、通貨変動やサプライチェーンの混乱を軽減するため、現地生産、付加価値サービス、特定分野におけるパートナーシップが重視されています。また、同地域では工場のレガシー資産近代化に伴い、協働ロボット、AI搭載デジタルツイン、クラウドベース監視システムの導入が急速に進んでおります。

ラテンアメリカにおける工場自動化および産業用制御の市場動向と洞察

製造業全体におけるインダストリー4.0およびIIoT導入の拡大

ブラジルのインダストリー4.0関連支出は2028年までに3倍に増加すると予測され、企業全体のセンサー導入とエッジ分析を促進しています。アルカ・コンチネンタル社はクラウドベースのプラットフォームを活用し、4カ国にまたがる45の工場と1億2,500万人の消費者を接続、リアルタイムのパフォーマンスダッシュボードを実現しています。製造業者は月次指標からほぼ瞬時のKPIへ移行し、対応力を高め生産ボトルネックを解消しています。セメント大手ボトランティム・シメントスは、予測分析の活用により、1拠点あたり2,300万レアル(460万米ドル)の修正メンテナンスコストを削減し、資産信頼性を6%向上させました。その結果、ラテンアメリカの工場自動化および産業用制御市場では、個別生産産業とプロセス産業の両方にわたり、スマートセンサーネットワークとデータ駆動型ワークフローの導入が進み続けています。

政府のインセンティブプログラムがスマート工場投資を加速

ブラジルは産業施設の近代化に1,866億レアル(373億米ドル)を計上し、メキシコは2024年1~7月期に480億米ドルの新規製造投資を報告、その半数以上が自動化イニシアチブに関連しています。対象を絞った補助金、税額控除、技術者派遣制度は、ラテンアメリカの工場自動化・産業制御市場における重点セグメントである中小企業の導入障壁を低減します。WEG社単独でも、ロボットによるピッキング、搬送、MESプラットフォームを統合した二国間生産能力拡張に1億2,200万米ドルを計画しています。アルゼンチンの鉱業政策では、先進制御システムに対する関税免除も認められており、同国が地域で最も急速に導入が進む立場を支えています。こうした優遇措置は、公的資金と民間資本を融合させることで相乗効果を生み、技術の普及を加速させています。

中小企業における初期設備投資の高さとROIの不確実性

調査データによれば、ブラジルの中小企業は自動化導入において大企業に最大2倍の遅れをとっており、資金調達や技術的ノウハウの不足が障壁となっています。協働ロボットはこの格差を縮め、従来型ロボットより導入コストが20~30%低く、短期間での投資回収が可能です。しかしながら、総投資額は依然として資本予算を圧迫します。リースモデルやベンダー主導のトレーニングによりリスクの一部は軽減されますが、ラテンアメリカの工場自動化および産業用制御市場では、中小企業の潜在能力を引き出すため、資金調達構造のさらなる適応が求められます。SENAIなどの公的機関は、設備購入前にROIシナリオを検証できる低コストのシミュレーションワークショップを提供しています。

セグメント分析

産業用制御システム(ICS)は、石油・ガス、鉱業、食品プラントにおけるPLC、SCADA、DCSの導入を背景に、2025年のラテンアメリカの工場自動化および産業用制御市場の30.38%を占めました。ペトロブラスは予測分析を活用して製油所の最適化を図り、ペメックスは地域全体のパイプライン向けSCADAを導入し、漏洩検知と流量制御を実現しています。アップグレードではMES(製造実行システム)とHMI(ヒューマンマシンインターフェース)層を統合することが多く、オペレーターはバッチシーケンスや規制報告業務の効率化を実現できます。プロセス産業が老朽化した制御装置の更新やサイバーセキュリティ対策の拡充を進める中、このセグメントの成長は安定しています。

フィールドデバイスは8.46%のCAGRで成長しており、ラテンアメリカにおける工場自動化および産業用制御市場で最速のペースです。これはロボット導入の急増とスマートセンサーのレトロフィットが牽引しています。ブラジルでは2021年に1,595台の産業用ロボットが新規導入され、協働ロボット(コボット)の導入台数は従来型ロボットの4倍に達しました。品質検査用ビジョンシステムや、内部物流向け無人搬送車(AGV)は、電子機器、金属、製薬産業で普及が進んでいます。また、エネルギー効率の高い駆動装置は、メーカーがキロワット時当たりの電力消費量削減や保守コスト削減を目指す中、持続可能性の要件達成にも貢献しています。

ハードウェアは、50億米ドル規模のスクイリオ製紙工場など大規模プロジェクト(広範なセンサー、アクチュエーター、開閉装置を必要とする)に支えられ、2025年時点でラテンアメリカの工場自動化および産業用制御市場規模の30.25%のシェアを維持しました。ただし、世界のサプライチェーンの再調整や為替変動により、部品マージンは縮小傾向にあります。

サービス分野は、顧客がターンキー統合、トレーニング、予知保全を要求する中、8.07%のCAGRで拡大しており、ベンダーは継続的な収益源を確保する立場にあります。成果連動型契約が一般的であり、Votorantim Cimentos社はダウンタイム回避に連動したサービス料を支払っています。ソフトウェアは市場シェアの約4分の1を占め、資産中心の分析と複数拠点の可視性を提供することで、これらのモデルを支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製造業全体におけるインダストリー4.0およびIIoTの導入拡大

- 政府のインセンティブプログラムがスマート工場投資を加速

- コスト削減圧力と生産性最適化の要請

- 低炭素再生可能エネルギー製造のためのブラジルへのパワーショアリング

- マキラドーラ関連ニアショアリングの急増がメキシコにおける自動化需要を牽引

- 既存プラントにおけるAI搭載デジタルツインのパイロット導入が急速に進展

- 市場抑制要因

- 中小企業向けの高額な初期設備投資とROIの不確実性

- 高度な自動化における熟練労働者の深刻な不足

- 現地通貨の変動性が長期投資を停滞させている

- 産業用制御システムに対するサイバーフィジカル攻撃の激化

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- マクロ経済要因の影響

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 産業用制御システム

- 分散制御システム(DCS)

- プログラマブル・ロジック・コントローラ(PLC)

- 監視制御およびデータ収集(SCADA)

- 製造実行システム(MES)

- 製品ライフサイクル管理(PLM)

- ヒューマンマシンインターフェース(HMI)

- エンタープライズ・リソース・プランニング(ERP)

- フィールドデバイス

- マシンビジョン

- 産業用ロボット

- センサーおよびトランスミッター

- モーターおよびドライブ

- リレーおよびスイッチ

- 産業用制御システム

- コンポーネントタイプ別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- 自動車

- 食品・飲料

- 石油・ガス

- 化学・石油化学

- 電力・公益事業

- 製薬

- 電子・電気機器

- 鉱業・金属

- その他のエンドユーザー産業

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他ラテンアメリカ地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- ABB Ltd

- Rockwell Automation Inc.

- Schneider Electric SE

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corporation

- General Electric Co.

- Dassault Systemes SE

- Autodesk Inc.

- Aspen Technology Inc.

- Bosch Rexroth AG

- Yokogawa Electric Corporation

- Omron Corporation

- FANUC Corporation

- Yaskawa Electric Corporation

- KUKA AG

- Festo SE and Co. KG

- Endress+Hauser Group Services AG

- WEG Industrias S.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 161 Pages

- 納期

- 2~3営業日