南米の工場自動化・産業制御:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

South America Factory Automation And Industrial Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日

- 商品コード

- 2043983

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

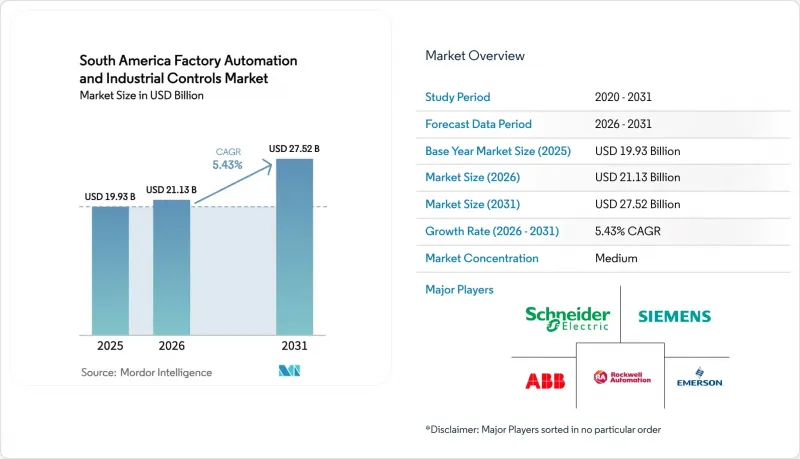

南米の工場自動化・産業制御市場の規模は、2025年の199億3,000万米ドルから2026年には211億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.43%で推移し、2031年までに275億2,000万米ドルに達すると予測されています。

通貨相場の変動や中小企業(SME)における設備投資への慎重姿勢が、市場全体の成長を鈍化させていますが、ブラジルにおける連邦政府のスマートファクトリー助成金、メキシコへのニアショアリングの増加、アルゼンチンにおける輸出主導の製薬業界の設備更新などが、二桁の支出が見込まれる分野を生み出しています。ベンダー各社は、単発のハードウェア販売から、予知保全、サイバーセキュリティ管理、遠隔試運転をパッケージ化した成果ベースの契約へと事業転換を進めています。クラウドネイティブの分析機能とローコードによるオーケストレーションにより、既存設備の改修における投資回収期間が短縮されています。一方、ブラジルにおける豊富な再生可能エネルギーは、エネルギー集約型の金属、パルプ、データセンタープロジェクトを誘致しており、これらのプロジェクトでは導入当初から高度なプロセス制御が組み込まれています。上位5社のシェアが約40%を占めるという適度な競合環境により、地域専門ベンダーがパルプ・紙、鉱業、化学分野における業界特化型の案件を獲得する余地が残されています。

南米における工場自動化・産業制御市場の動向と洞察

インダストリー4.0およびIIoTエコシステムの普及拡大

メーカー各社は、現場の設備と企業システム間の可視性のギャップを埋めるため、センサーネットワーク、エッジゲートウェイ、クラウドダッシュボードを導入しています。ブラジルの「国家IoT計画」は2024年、70の工業団地において接続用ハードウェアへの助成を行い、設備総合効率(OEE)のリアルタイム追跡を可能にしました。メキシコのティア1自動車部品サプライヤーは、ジャストインタイムのトレーサビリティ規制を満たすため、2025年に1万2,000台以上のIIoTエンドポイントを追加しました。アルゼンチンの医薬品輸出業者は、世界保健機関(WHO)の事前認証を満たすコールドチェーンセンサーを導入し、2024年に2,200万米ドル相当の温度逸脱によるロット損失を防ぎました。チリのコデルコ社は、自律走行運搬車向けに低遅延の無線リンクを試験導入し、2025年にエル・テニエンテ鉱山での鉱石回収率を14%向上させました。これらのプロジェクトにより、遅延を10ミリ秒未満に抑える産業用イーサネット、5Gプライベートネットワーク、エッジコンピューティングへの需要が加速しています。

スマートファクトリー投資を加速させる政府のインセンティブ

税額控除、利子補給付き融資、および加速償却により、投資回収期間が短縮されています。ブラジルの「Nova Industria Brasil」プログラムでは、2024年から2027年にかけて3,000億レアル(600億米ドル)を計上し、対象となる自動化費用の最大40%をカバーしています。アルゼンチンは制御用ハードウェアの減価償却期間を3会計年度に短縮し、2025年に1億8,000万米ドル相当のPLCおよびMESの購入を促進しました。コロンビアのバンコルデックスは、2025年にインダストリー4.0プロジェクト向けに1億2,000万米ドルの年利4%の融資を拡大しました。メキシコのUSMCA(米国・メキシコ・カナダ協定)遵守規則では、マキラドーラ(輸出加工区)の税制優遇措置を、シリアル化されたHMIデータによって追跡される地域付加価値の証明と結びつけるようになりました。こうしたインセンティブにより、マクロ経済の変動にもかかわらず、需要が前倒しされています。

中小企業における高額な初期設備投資とROIの不確実性

中小企業は製造業の雇用の65%を占めていますが、自動化への支出はわずか28%に留まっています。アルゼンチンの繊維工場では、ペソ安により投資回収モデルが歪められたため、2025年に予定されていた9,500万米ドル規模のPLCおよびビジョンシステムのアップグレードが延期されました。これに対し、ベンダー各社は、コンパクトなPLC、HMI、および6ヶ月間の分析サービスサブスクリプションをセットにした、5万米ドル未満のスターターキットで対応しています。コロンビアのバンコルデックス(Bancoldex)の融資は、借り手に統合人材が不足しているため、依然として利用率が低い状態です。メキシコのマキラドーラ(輸出加工区)における従量制ロボット導入は、バランスシートの負担を軽減していますが、契約の複雑さが依然として導入の遅れを招いています。

セグメント分析

2025年、南米の工場自動化・産業制御市場において、産業制御システムは47.38%のシェアを占め、大規模なプロセスプラントを支えています。しかし、ソフトウェアプラットフォームはCAGR7.32%で推移しており、2031年までに南米の工場自動化・産業制御市場規模において、より大きなシェアを獲得すると予測されています。ベンダー各社は、ローコードIIoTハブ、AI駆動の予知保全、および既存のPLCを交換するのではなく後付けで導入可能なモバイルHMIをパッケージ化しています。ゼロ欠陥が求められる自動車や製薬の生産ラインでは、マシンビジョンの需要が高まっています。2025年にブラジルとメキシコの工場で試験されたエッジ対応5Gコアは、10ミリ秒未満のループタイムを実現しており、遅延に敏感な閉ループ展開を促進しています。

エマーソンのDeltaVやハネウェルのExperionをはじめとする分散制御システムの既存ベンダーは、依然として石油・ガス・化学分野を支配していますが、現在はエンジニアリング工数を40%削減したモジュール式構成を提供しています。PLC環境はIEC 61131-3への準拠へと移行しており、ベンダー間のコード移植性が向上しています。MESと製品ライフサイクル管理ツールが統合され、ラインエンジニアにエンドツーエンドのデジタルスレッドが提供されています。メンテナンス手順をオーバーレイ表示するモバイルARヘッドセットは、特に遠隔地の鉱山において、平均修理所要時間(MTTR)を短縮しています。その結果、南米の工場自動化・産業制御市場では、中核となる制御システムの導入基盤を損なうことなく、収益構成がハードウェアからデジタルプラットフォームへと移行しつつあります。

2025年の売上高に占めるハードウェアの割合は61.27%でしたが、予知保全が主流となるにつれ、交換サイクルは7年から10年に延びています。一方、サービスはCAGR8.07%で拡大しており、これは遠隔診断、サイバーセキュリティパッチ、およびベンダーの収益を資産の稼働時間に連動させるパフォーマンス保証に対する需要の高まりを反映しています。OEM各社がトレーニング、ファームウェア、分析機能をサブスクリプションプランに再パッケージ化しているため、南米の工場自動化・産業制御市場において、サービスに関連する市場規模は拡大しています。

ABB、シュナイダーエレクトリック、シーメンスは、2025年にそれぞれ1,200件以上の地域サービス加入者を獲得しました。一方、フェスト(Festo)などのインテグレーターは、中小企業向けにAaaS(Automation-as-a-Service)を開始し、設備投資の障壁を取り除くスループット連動型の料金体系を導入しました。2024年から2025年にかけて製造業を標的としたランサムウェア攻撃が47%増加したことを受け、OTネットワーク向けのMDR (Managed detection and response ) が、独自のカテゴリーとして台頭しています。サンパウロとメキシコシティのトレーニングセンターでは、昨年3,500名以上の技術者が修了し、スキルギャップの解消に貢献しましたが、完全な解消には至っていません。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インダストリー4.0およびIIoTエコシステムの普及拡大

- スマートファクトリーへの投資を加速させる政府のインセンティブ

- コスト圧力と生産性最適化の要請

- 再生可能エネルギーの利点が、ブラジルへのパワーショアリングを誘引

- ニアショアリングとマキラドーラの拡大により、メキシコでの自動化が進展

- AIを活用したデジタルツインのパイロットプロジェクトが、既存設備の最適化を加速

- 市場抑制要因

- 中小企業における高額な初期設備投資とROIの不確実性

- 高度な自動化業務における深刻な熟練労働者不足

- 現地通貨の変動による投資の先送り

- 産業制御システムに対するサイバー/物理的攻撃の増加

- 業界サプライチェーン分析

- 規制情勢

- 技術展望

- 市場に対するマクロ経済的要因の評価

- ポーターのファイブフォース分析

- 新規参入企業の脅威

- サプライヤーの交渉力

- バイヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模・成長率の予測

- 製品種類別

- 産業制御システム

- DCS(分散制御システム)

- PLC(プログラマブル・ロジック・コントローラ)

- SCADA(監視制御・データ収集)

- MES(製造実行システム)

- PLM(製品ライフサイクル管理)

- HMI(ヒューマン・マシン・インターフェース)

- ERP(企業資源計画)

- フィールドデバイス

- マシンビジョン

- 産業用ロボット

- センサー・トランスミッター

- モーター・ドライブ

- リレー・スイッチ

- 自動化ソフトウェアプラットフォーム

- エッジ・クラウドIIoTプラットフォーム

- AI活用型予知保全スイート

- ローコード産業用アプリ

- 接続性・ネットワーク

- 産業用イーサネット

- 5Gプライベートネットワーク

- ワイヤレス・センサー・ネットワーク

- 産業制御システム

- コンポーネントの種類別

- ハードウェア

- ソフトウェア

- サービス

- エンドユーザー産業別

- 自動車

- 食品・飲料

- 石油・ガス

- 化学・石油化学

- 電力・ユーティリティ

- 製薬

- 電子・電気

- 鉱業・金属

- パルプ・製紙

- その他のエンドユーザー産業

- 展開方式別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他南米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Siemens AG

- ABB Ltd

- Rockwell Automation Inc.

- Schneider Electric SE

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corporation

- General Electric Co.

- PTC Inc.

- Aveva Group

- Aspen Technology Inc.

- Bosch Rexroth AG

- Yokogawa Electric Corporation

- Omron Corporation

- FANUC Corporation

- Yaskawa Electric Corporation

- KUKA AG

- Festo SE and Co. KG

- Endress+Hauser Group Services AG

- WEG Industrias S.A.

- Danfoss A/S

- Beckhoff Automation GmbH & Co. KG

- Delta Electronics Inc.

- Advantech Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 184 Pages

- 納期

- 2~3営業日