米国のファクトリーオートメーションと産業制御:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

United States Factory Automation And Industrial Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851452

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

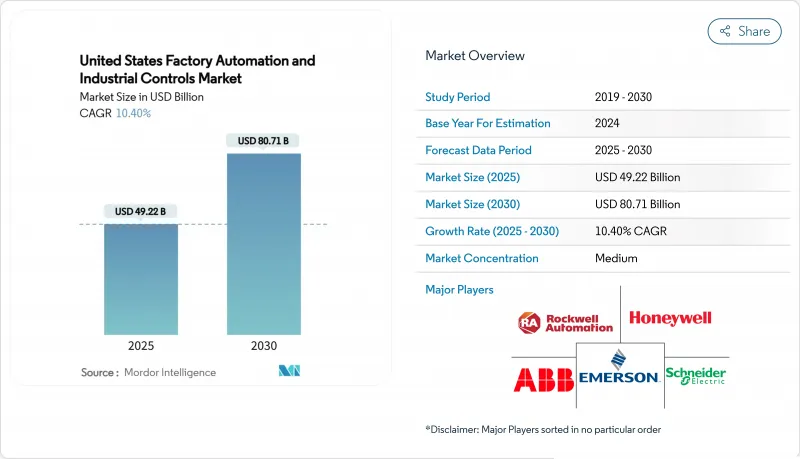

米国のファクトリーオートメーションと産業制御市場は2025年に492億2,000万米ドルに達し、2030年には807億1,000万米ドルに達し、CAGR 10.40%で成長すると予測されています。

この成長予測は、労働力不足を補い、より厳格な安全規則を遵守し、CHIPS法やインフレ削減法を通じて提供されるリショアリング・インセンティブを取り込む、スマートな生産ラインへの製造業の軸足を反映しています。半導体工場、バッテリー工場、クリーンエネルギー部品メーカーが新規設備投資をリードする一方、ブラウンフィールドではリアルタイム最適化のためにプログラマブルロジックコントローラー(PLC)、マシンビジョンシステム、産業用IoTセンサーの改修にしのぎを削っています。ハードウェアが引き続き支出の大半を占めているが、メーカーが成果ベースの契約を追求する中で、サイバーセキュリティ、予知保全、性能保証をバンドルしたサービス主導の契約が勢いを増しています。サイバーリスクの高まりと関税の不確実性は依然としてハードルとして残っているが、全体的な投資テーゼは、国内のデジタル対応生産に報いる州および連邦政府の政策調整によって強化されています。

米国のファクトリーオートメーションと産業制御市場動向と洞察

リショアリングインセンティブとCHIPS法が半導体工場の自動化を加速

CHIPSおよび科学法は、アリゾナ、テキサス、オハイオの数十億米ドル規模の工場が、超クリーンロボット、ナノメートル精度のモーションシステム、粒子汚染を最小限に抑える自動マテリアルハンドリングを指定することで、過去最大の国内半導体投資の波を引き起こしました。チップ製造に割り当てられた各10億米ドルは、通常、高速ウエハー搬送ロボット、機械学習駆動プロセス制御、および安全統合PLCプラットフォームへの需要を拡大し、自動化支出の2億~3億米ドルを引っ張る。州レベルの減免措置は、さらに大規模プロジェクトを南部と西部の山間部へとシフトさせる。そこでは、目的を持って建設されたグリーンフィールド・サイトが、初日から完全にデジタル化された無灯火の製造セルを採用することができます。認定サイクルを短縮し、機密を保護するターンキーソリューションを工場オーナーが求める中、ハードウェア、MESソフトウェア、ライフサイクルサービスをバンドルするサプライヤーが競争力を獲得しています。

労働力不足が協働ロボットの導入を促進

製造業の給与は現在75万人分の不足に直面しており、2030年には210万人分の未充足の職務が発生する危険性があるため、経営陣は単調で繰り返しの多い作業を担う協働ロボット(cobot)を導入する一方で、従業員を品質、メンテナンス、データ分析などの職種にスキルアップさせる必要に迫られています。調査によると、57%の工場が、ロボットは人間の仕事をなくすのではなく、むしろ拡張すると回答しており、労働組合がある施設でも導入が進んでいます。自動車組立メーカーが先陣を切っているが、プラグアンドプレイのコボットが低価格化し、コード不要のプログラミング・インターフェースを獲得するにつれて、中小の作業現場もこれに追随しています。連邦政府および州の訓練助成金は、ロボットの操作と安全性に関する認定プログラムの授業料を負担することで、労働とテクノロジーの融合を加速させ、この動向を増幅させています。

米国の多様なブラウンフィールド施設におけるレガシーOTの相互運用性の課題

いくつかの産業革命にまたがって建設された工場では、独自のプロトコルのパッチワークが実行されており、シームレスなデータフローを困難にしています。インテグレーターは、ネイティブ・イーサネット・インターフェースを持たないY2K以前に設置されたPLCにしばしば直面し、プロジェクト・コストとリスクを増大させるカスタム・ドライバーを余儀なくされます。TSN上のOPC UAのようなオープン・アーキテクチャの動きは、接続性の標準化を目指しているが、ダウンタイムのウィンドウが狭いままであり、資本予算が伸び悩んでいるため、ソフトウェア・ベンダの予測よりも進展が遅れています。オートメーション大手や部品サプライヤーが参加する共同イニシアティブは、事前認証された相互運用性バンドルをリリースし始めているが、多くの小規模企業は、投資対効果が明確になるまでプロジェクトを遅らせています。

セグメント分析

2024年の支出はハードウェアが72%を占め、製造業は生産ラインのデジタル化のためにロボット、ドライブ、センサー、HMIを購入しました。ハードウェアの米国のファクトリーオートメーションと産業制御市場規模は1桁台半ばの成長が予測される一方、サービスはサブスクリプションベースのサポート、遠隔状態監視、性能保証への移行を示唆し、より急速に拡大します。大手サプライヤーは、ソフトウェアライセンス、サイバーセキュリティ管理、人材トレーニングを複数年契約にバンドルすることで、収益を安定させ、インセンティブを顧客の生産高に合わせる。ソフトウェアプラットフォームは、現場データをMESやクラウド分析に橋渡しし、スクラップやエネルギー強度を低減するクローズドループ最適化を可能にします。このように、ハードウェア層は依然として不可欠であるが、価値の獲得は、デバイス、データ、専門知識を測定可能な成果に結びつけるインテグレーターやOEMに移行しつつあります。

サービス・セグメントのCAGR 12.8%は、メーカーが先行投資よりも予測可能な営業支出を選好していることを反映しています。As-a-Service型ロボット溶接セル、Vision-as-a-Service型検査、Security-as-a-Service型パッケージは、技術の陳腐化をヘッジしようとする一流自動車メーカーや消費財メーカーに支持されています。リモート・オペレーション・センターを併設するベンダーは、24時間365日のサポートとリアルタイムの洞察を提供し、人員を増やすことなく平均修理時間を短縮し、継続的な改善サイクルを推進します。このようなモデルは新たなマージンプールを生み出し、混雑するハードウェア市場でサプライヤーを差別化します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国の半導体工場自動化を加速するリショアリング奨励金とCHIPS法

- 労働力不足が米国製造業における協働ロボットの導入を促進

- インフレ削減法がクリーンエネルギー製造を後押し、先進オートメーション投資を促進

- OSHAによる機械安全コンプライアンス強化が安全統合制御システムの需要を高める

- 米国OEMサプライヤーネットワークにおけるリアルタイムOEE最適化のためのブラウンフィールドIIoTレトロフィット

- フレキシブルな高速組立自動化ラインを必要とするEV生産拡大

- 市場抑制要因

- 米国の多様なブラウンフィールド施設におけるレガシーOT相互運用性の課題

- 税額控除にもかかわらず、高い初期設備投資額が米国中堅メーカーの導入を制限

- 接続制御システムにおけるサイバーセキュリティリスクが普及を妨げる

- 貿易政策の変動が重要なオートメーションコンポーネントの供給に影響

- バリュー/サプライチェーン分析

- 業界の規制と政策

- 規制・技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 投資分析

- 主要事例と導入シナリオ

第5章 市場規模と成長予測

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- タイプ別

- 産業用制御システム

- 分散型制御システム(DCS)

- プログラマブルロジックコントローラ(PLC)

- 監視制御およびデータ収集(SCADA)

- 製品ライフサイクル管理(PLM)

- 製造実行システム(MES)

- ヒューマン・マシン・インターフェース(HMI)

- その他の産業用制御システム

- フィールド機器

- マシンビジョン

- 産業用ロボット

- モーターとドライブ

- 安全システム

- センサーとトランスミッター

- その他のフィールド機器

- 産業用制御システム

- エンドユーザー業界別

- 石油・ガス

- 化学・石油化学

- 電力・公益事業

- 飲食品

- 自動車・運輸

- 医薬品

- 半導体・エレクトロニクス

- 金属・鉱業

- パルプ・製紙

- その他のエンドユーザー産業

- 地域別(米国)

- 米国北東部

- 米国中西部

- 米国南部

- 米国西部

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Rockwell Automation Inc.

- Siemens AG

- Schneider Electric SE

- Emerson Electric Co.

- ABB Ltd

- Mitsubishi Electric Corporation

- Honeywell International Inc.

- Omron Corporation

- Yokogawa Electric Corporation

- Fanuc Corporation

- Bosch Rexroth AG

- KUKA AG

- Kawasaki Heavy Industries Ltd.

- Beckhoff Automation GmbH and Co. KG

- GE Vernova(GE Automation and Controls)

- Keyence Corporation

- Danfoss Drives A/S

- Parker Hannifin Corporation

- Yaskawa Electric Corporation

- Banner Engineering Corp.

- Advantech Co.

- Cognex Corporation

- Delta Electronics

- Hitachi Industrial Equipment Systems Co.

- BandR Industrial Automation GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日