日本のファクトリーオートメーションおよび産業制御:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Factory Automation And Industrial Controls - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035043

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

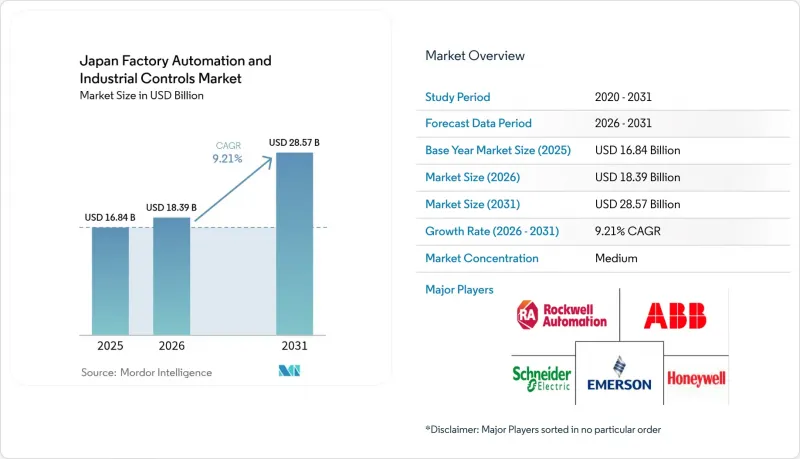

日本のファクトリーオートメーションおよび産業制御市場の規模は、2025年に168億4,000万米ドルと評価され、2026年の183億9,000万米ドルから2031年までに285億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.21%となる見込みです。

この成長の原動力となっているのは、労働力不足、積極的な脱炭素化規制、そして次世代ロボット、分散制御システム、エッジコンピューティングプラットフォームの投資回収期間を短縮させる前例のない財政的インセンティブです。改正省エネ法の下で導入されたエネルギー効率基準と、150兆円のグリーン・トランスフォーメーション基金が相まって、測定可能なCO2削減を保証するハードウェアとソフトウェアを統合したパッケージへの予算配分が進んでいます。また、製造業者は、賃金インフレの高まり、TSN経由のOPC UA導入に伴うサイバーセキュリティ要件、半導体供給の現地化に対する新たな緊急性といった課題にも直面しており、これらすべてがターンキーコンサルティングや予知保全サービスへの需要を高めています。国内の既存企業がエコシステムを開放する一方で、欧州のサプライヤーがサブスクリプション型分析を通じて差別化を図り、収益モデルを単発のハードウェア販売から年額制のサービス契約へと移行させているため、競合は激化しています

日本のファクトリーオートメーションおよび産業制御市場の動向と洞察

カーボンニュートラル義務とエネルギー効率規制

2023年の日本の省エネ法改正により、年間1,500キロリットル以上の原油換算エネルギーを消費する工場は、エネルギー原単位のベンチマーク評価を行うことが義務付けられ、違反した場合は罰金が科されることになりました。これにより、シュナイダーエレクトリックやシーメンス製の可変速ドライブ、回生コンベア、リアルタイムエネルギー管理スイートへの予算配分が進んでいます。2024年の改正により、対象範囲がスコープ3排出量にまで拡大され、ティア1の自動車部品サプライヤーは下請け業者のカーボンフットプリントを監査することを余儀なくされ、愛知県や静岡県のティア2金属加工工場においてPLCの改修が相次いでいます。横河電機の「OpreX Energy Management」スイートは、2024年度に国内での導入件数が340%増加し、コンプライアンス対応のための支出から、運用コストの最適化へとシフトしていることを示しています。

労働力の高齢化と深刻な人手不足

日本の生産年齢人口は2024年に58万人減少すると見込まれており、2030年までに製造業の労働力が12%減少するとの予測があります。協働ロボットがその穴を埋めています。2024年3月に発売されたファナックの「CRX-5iA」はフェンス不要の組立を可能にし、オムロンの「モバイルロボット+ビジョン」の組み合わせは、パナソニックのバッテリー生産ラインにおいて段取り替え時間を40%短縮しました。2024年春の労使交渉で3.6%上昇した基本給により、包装・物流分野におけるロボット導入の回収期間は24ヶ月未満に短縮されました。この分野では、安川電機のモトマンロボットが、新規倉庫の60%で人間の従業員数を上回っています。

中小企業にとっての初期設備投資の負担

製造業の99.7%を占める中小企業は、地域銀行が求める基準を下回る債務返済比率に直面しており、800万円のPLCとビジョンを組み合わせたセルは、6~9ヶ月分の利益に相当します。「製造」補助金制度は2024年度に1,240件のプロジェクトを支援しましたが、承認率は32%に低下し、多くの中小企業が計画の延期や高額なリース契約の検討を余儀なくされています。

セグメント分析

2025年時点で、PLCソリューションは日本のファクトリーオートメーションおよび産業制御市場において36.35%のシェアを占めており、MESは2031年までCAGR9.95%で拡大すると予測されています。プロセス産業では分散制御システムが主流であり、横河電機が国内シェアの42%を占める一方、三菱電機とオムロンは合わせて離散型PLC導入の60%を支配しています。

ソフトPLCやクラウドヒストリアンへの移行により、仮想化エッジサーバーやデジタルツインプラットフォーム向けの日本におけるファクトリーオートメーションおよび産業制御市場の規模が拡大しています。リアルタイムのカーボン報告に対応するため、監視制御・データ収集(SCADA)プラットフォームが工場に導入されつつあり、MESとPLMの融合は、バッテリーおよび半導体製造ラインにおいて最も急速に進んでいます。

2025年の売上高に占めるハードウェアの割合は58.12%でしたが、サービス売上高は年率10.41%のペースで成長しており、これはあらゆる構成要素セグメントの中で最も速い伸び率です。2024年のロボットおよびマシンビジョンの出荷台数は前年比26%増加しましたが、OPC UA TSNの導入、クラウドヒストリアン、および予知保全のワークロードが、インテグレーターを最前線に押し上げています。

この転換により、エッジAIとサイバーセキュリティ監視を組み合わせた年間サービス契約における、日本のファクトリーオートメーションおよび産業制御市場の規模が拡大しています。ドライブおよびモーター分野におけるハードウェアの二大独占企業は価格決定力を維持していますが、買い手が統合型エネルギー管理パッケージを好む傾向にあるため、コンポーネントのみを供給するベンダーは利益率の低下リスクに直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- カーボンニュートラル義務化とエネルギー効率規制

- 労働力の高齢化と深刻な人手不足

- 政府の「社会5.0」/「コネクテッド・インダストリーズ」プログラム

- 自動車およびエレクトロニクス分野からの堅調な需要

- グリーンDX助成プログラム(GXファンド)が自動化を加速

- 現場の相互運用性に向けたTSN上のOPC UAの迅速な実証

- 市場抑制要因

- 中小企業における高額な初期設備投資

- 半導体サプライチェーンの混乱

- OT/IT融合におけるサイバーセキュリティのスキルギャップ

- 保守的な企業文化がクラウドネイティブ制御の導入を遅らせている

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- システムタイプ別

- 分散制御システム(DCS)

- プログラマブル・ロジック・コントローラ(PLC)

- 監視制御およびデータ収集(SCADA)

- 製品ライフサイクル管理(PLM)ソフトウェア

- 製造実行システム(MES)

- ヒューマン・マシン・インターフェース(HMI)

- その他のシステムタイプ

- コンポーネント別

- ハードウェア

- マシンビジョン

- 産業用ロボット

- センサーおよび送信機

- モーターおよびドライブ

- 安全システム

- その他のハードウェア

- ソフトウェア

- サービス(統合、コンサルティング、保守)

- ハードウェア

- 工場規模別

- 中小企業

- 大企業

- エンドユーザー業界別

- 石油・ガス

- 化学・石油化学

- 電力・ユーティリティ

- 食品・飲料

- 自動車・輸送

- エレクトロニクス・半導体

- 製薬

- 金属・鉱業

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mitsubishi Electric Corporation

- Omron Corporation

- Fanuc Corporation

- Yokogawa Electric Corporation

- Siemens AG

- ABB Ltd.

- Schneider Electric SE

- Rockwell Automation, Inc.

- Honeywell International Inc.

- Emerson Electric Co.

- Yaskawa Electric Corporation

- Nidec Corporation

- Fuji Electric Co., Ltd.

- Seiko Epson Corporation

- Shibaura Machine Co., Ltd.

- Keyence Corporation

- Panasonic Holdings Corporation(Factory Solutions)

- SMC Corporation

- Hitachi Ltd.(Industrial Equipment Systems)

- Denso Corporation(Factory Automation)

- Advantech Co., Ltd.

- IAI Corporation

- Azbil Corporation

- Nachi-Fujikoshi Corp.

- Kawasaki Heavy Industries, Ltd.(Robotics)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日