AIデータセンターGPU:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Data Center GPU - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063694

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

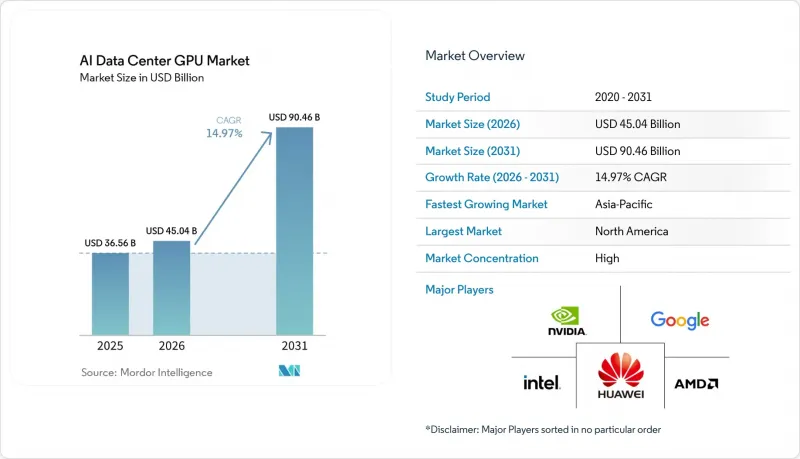

Mordor Intelligenceによると、AIデータセンターGPU市場規模は、2025年の365億6,000万米ドルから2026年には450億4,000万米ドルへと拡大し、2026年から2031年にかけてCAGR14.97%で推移し、2031年までに904億6,000万米ドルに達すると予測されています。

本レポートは、導入形態(クラウドデータセンター、企業およびプライベートデータセンターなど)、GPUタイプ(トレーニング用GPU、推論用GPU)、相互接続(PCIeベースのGPU、高帯域幅相互接続GPU)、エンドユーザー(ハイパースケーラーおよびクラウドサービスプロバイダー、企業、政府および研究機関)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIデータセンターGPU市場の動向とインサイト

生成AIモデルの規模の爆発的な拡大

大規模言語モデルやマルチモーダルモデルはパラメータ数1兆を超え、人間のフィードバックによる強化学習、合成データの拡張、長文コンテキスト推論といったトレーニング後のスケーリング工程では、元のプレトレーニング実行時の最大30倍の演算リソースを消費するようになっています。そのため、オペレーターはパッケージ上に膨大なメモリを搭載したGPUを優先しています。AMDのMI325Xは288GBのHBM3eを搭載しており、単一のサーバーで1兆パラメータのモデルをホスト可能にし、ノード間のシャーディングによる遅延を解消します。NVIDIAのBlackwellアーキテクチャは、100万トークンあたりのコストを15倍改善し、約0.02米ドルまで引き下げました。これにより、エンタープライズ規模での従量課金型APIの経済性が実現可能になりました。ハイパースケーラー各社は過去最高の設備投資でこれに対応しており、前払い契約によってウエハーの生産開始と先進パッケージングの枠が確保されています。これにより、需要が前倒しされ、AIデータセンターGPU市場の成長軌道が確固たるものとなっています。

GPU加速クラウドサービスの急速な普及

生成AIを生産性ソフトウェアに直接組み込むことは、定着率が高く利益率も高いことが実証されており、クラウドプロバイダーは前例のない量のGPUを確保するようになっています。マイクロソフトは4ヶ月間で800万以上の有料Gemini Enterpriseライセンスを販売し、一方、Google Cloudの収益は、2,800社の企業顧客へのGemini導入を背景に、2025年第4四半期に前年同期比48%急増しました。これらのワークロードは2年以内にGPUフリートの投資を回収できるため、積極的な調達を後押ししています。マイクロソフトがノルウェーの230メガワット規模の施設向けにNscaleから3万台のGPUを発注したような、複数年にわたる並行供給契約は、AIデータセンターGPU市場を支えるキャッシュフローへの確信を浮き彫りにしています。

高度なパッケージングにおける需給の不均衡が継続

高帯域幅メモリ(HBM)スタックとCoWoSインターポーザーは、依然として慢性的な供給不足が続いています。HBMのダイ面積は従来のDRAMの約2.5倍であり、TSVの複雑さが欠陥率を上昇させているため、サプライヤーは歩留まり低下に備えてウエハー面積を確保せざるを得ません。マイクロンの2026年のHBM生産量はすでに完売しており、サムスンはHBMの売上高を3倍に拡大しているにもかかわらず、依然として10%台後半の価格引き上げを行っており、TSMCの9.5リトリークリミット拡張も、2027年まではCoWoSの生産能力を大幅に引き上げることはありません。供給不足により、RubinおよびMI400の量産化が鈍化しており、ベンダーは初期ロットを利益率の高い買い手に割り当てることを余儀なくされ、中小規模のクラウドおよびエンタープライズユーザーへの供給が遅れる可能性があります。

セグメント分析

2025年には、クラウド施設が売上高の66.38%を占めました。これは、それぞれ10万台以上のGPUを収容する水冷式ラックポッドを統合した、数ギガワット規模のキャンパスが牽引しています。企業は、この集中型容量を活用して数千のテナント間でコンピューティングコストを分散させていますが、アウトバウンドデータ通信料の高騰やプライバシー規制の強化により、一部のワークロードはオンプレミスや国内のデータセンターへと回帰しつつあります。エッジデータセンターは依然としてニッチな存在ですが、自動運転車、ロボットセル、リアルタイムの産業用検査において10ミリ秒未満の往復遅延が求められることから、2031年までCAGR15.57%で拡大すると予測されています。

ベンダー各社は、異なる環境間でのシームレスなモデル移行を可能にするため、ソフトウェアの再設計を加速させています。例えば、NVIDIAのBlueField-4データ処理ユニット(DPU)レイヤーは、キーバリューキャッシュをコアからエッジへトンネル転送することで、極めて重要な役割を果たしています。このアプローチにより、GPUメモリの冗長な割り当てが大幅に削減され、リソース利用率が最適化されます。これらの進歩が相まって、AIデータセンターGPU市場は二本立ての拡大軌道をたどっています。一方でハイパースケールハブが著しい成長を遂げている一方、他方ではフェデレーテッド・マイクロサイトも、基盤レベルは大きく異なるもの、拡大を続けています。こうした動向は、AIワークロードの進化する需要に応えるために採用されている多様な戦略を浮き彫りにしています。

推論アクセラレータは2025年の収益の54.23%を占め、着実なトークンベースの収益化モデルのおかげで、トレーニング用GPUを上回る15.37%のCAGRで成長する見込みです。ファインチューニング、リトリバル拡張生成、およびリアルタイムパーソナライゼーションが継続的な推論サイクルを牽引しており、これらは現在、2026年のコンピューティング支出の約3分の2を占めています。トレーニング用GPUは最先端モデルの作成に不可欠ですが、パラメータをわずかに増やしてもパフォーマンスの向上が鈍化するため、そのシェアは低下しています。

ハードウェアベンダーは混合精度パイプラインでこれに対応しており、NVIDIA Rubinは第3世代Transformer Engineを搭載し、AMD MI325XはHBM容量を倍増させて1枚のボードに1兆パラメータのインタープリタを収めています。これらはいずれも、経済性をさらに推論側に傾けるイノベーションです。その結果、ハイパースケーラー各社は、自社のGPUフリートをますます二分化させています。最新の高インターコネクトGPUは大規模バッチトレーニング用に確保し、一方、推論クラスターにはトークンあたりのコストに最適化された高メモリ密度のカードを充てています。

地域別分析

北米は2025年の収益の37.50%を占め、主要クラウドプロバイダーの本社への近接性に加え、テキサス州、中西部、太平洋岸北西部における豊富な電力供給能力に支えられました。米国の政策は引き続き国内への配分を優先しており、2026年1月の輸出規制改正により、海外へ出荷される特定のハイエンドGPUに25%の関税が課され、事実上、国内の供給が確保されました。Applied DigitalによるDelta Forge 1での300メガワット契約のような大規模リース契約は、米国における建設事業の長期的な成長余地を浮き彫りにしています。欧州は、集中的ながらも戦略的な成長を見せています。ノルウェーのナルヴィクにおけるマイクロソフトの3万基のRubin GPU契約は、高まる炭素税を緩和する、寒冷地で再生可能エネルギーを利用したキャンパスへの需要を明らかにしています。英国は5億ポンド(6億3,000万米ドル)を「ソブリンAIユニット」に投入し、スタートアップ1社あたり100万GPU時間の助成金と、インフラオーケストレーション企業への直接出資を約束しています。

アジア太平洋地域は、2031年までにCAGR15.97%で、地域別で最も急速な拡大を記録すると予測されています。鹿児島に建設される日本政府の120億米ドル規模のGMI Cloudソブリンサイトは、1ギガワットの容量を目指しており、ロボット工学、自動運転車、重工業向けAIワークロードの国内製造拠点としての地位を確立しようとしています。中国は、NVIDIA H200チップの輸入に対する米国の輸出規制の強化や通関上の障壁に直面しており、ファーウェイ、カンブリコン、ビレンによる国産アクセラレータへの転換を進めています。ただし、歩留まりやソフトウェアの成熟度における格差から、短期的には性能面で遅れが生じると見られています。一方、インドでは数メガワット規模のキャンパスに対する承認が加速しており、韓国のサムスンとSKハイニックスは、GPUバリューチェーンの上流で価値を獲得するため、HBM4生産ラインの増強を進めています。

南米、中東・アフリカはシェアは小さいもの、低コストの再生可能エネルギーにおける「ファストフォロワー」としての役割を果たしています。2025年5月の政策転換により、サウジアラビアとUAEは「Validated End User(検証済みエンドユーザー)」枠組みの下で先進的なGPUの輸入を解禁し、豊富な天然ガスと太陽光資産を活用して競争力のある電力購入契約を実現しています。これらの地域は、絶対額において北米やアジア太平洋地域の規模に匹敵するものではありませんが、AIデータセンターGPU市場に参入するベンダーにとって、さらなる成長の余地と地理的リスクの分散をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 生成AIモデルの規模の爆発的な拡大

- GPU加速クラウドサービスの急速な普及

- データセンター規模のGPUクラスター、10万GPUの大台を突破

- 調達におけるMLPerfベンチマークの標準化

- 小規模経済圏における国家主導のAIイニシアチブの台頭

- 水冷システムへの後付け導入がリフレッシュ販売を牽引

- 市場抑制要因

- 高度パッケージングにおける持続的な需給の不均衡

- 空冷ラックの総所有コストの増加

- ハイエンドGPUに対する輸出規制

- GPUよりもカスタムAIアクセラレータへの選好が高まっています

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 展開モード別

- クラウドデータセンター

- エンタープライズおよびプライベートデータセンター

- エッジデータセンター

- GPUタイプ別

- トレーニング用GPU

- 推論用GPU

- 相互接続別

- PCIeベースのGPU

- 高帯域幅相互接続GPU

- エンドユーザー別

- ハイパースケーラーおよびクラウドサービスプロバイダー

- 企業

- 政府および研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 南米

- 中東・アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NVIDIA Corporation

- Advanced Micro Devices, Inc.

- Intel Corporation

- Google LLC

- Amazon Web Services, Inc.

- Microsoft Corporation

- Alibaba Group Holding Limited

- Baidu, Inc.

- Huawei Technologies Co., Ltd.

- Graphcore Ltd.

- SambaNova Systems, Inc.

- Cerebras Systems Inc.

- Tenstorrent Inc.

- Qualcomm Technologies, Inc.

- IBM Corporation

- Giga Computing Technology Co., Ltd.

- Super Micro Computer, Inc.

- ASUStek Computer Inc.

- Dell Technologies Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 171 Pages

- 納期

- 2~3営業日