オーガニックアイスクリーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Ice Cream - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2062259

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

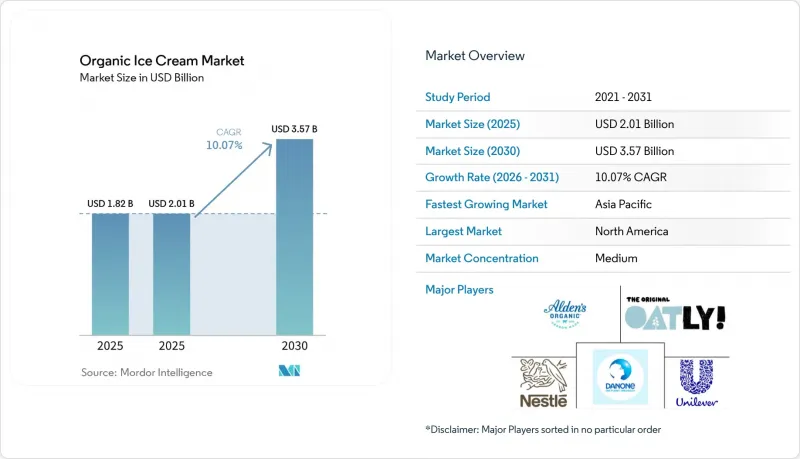

Mordor Intelligenceによると、オーガニックアイスクリーム市場の規模は2025年に18億2,000万米ドルと評価され、2026年の20億1,000万米ドルから2031年までに35億7,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは10.07%となる見込みです。

本レポートは、原材料の源(乳製品ベース、非乳製品ベース)、フレーバー(バニラ、チョコレート、フルーツ味、その他)、製品タイプ(パイント、コーン、バー、その他)、流通チャネル(外食産業、小売)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

世界のオーガニックアイスクリーム市場の動向とインサイト

プレミアムな信頼の証としての有機乳製品の調達

特に消費者がサプライチェーンの透明性や動物福祉の実践を厳しく見極める中、認証を受けた有機乳製品の調達こそが、決定的なブランド差別化要因として浮上しています。有機農業研究所(FiBL)によると、2023年の世界の有機農地は9,890万ヘクタールに達し、これは全農地の2.1%を占めており、認証農地面積ではオセアニア(5,320万ヘクタール)、欧州(1,950万ヘクタール)、ラテンアメリカ(1,030万ヘクタール)が上位を占めています。アルゼンチン国立農業衛生研究所(SENASA)によると、2024年のアルゼンチンにおける有機乳牛の頭数は5.7%増の4,618頭となり、北米および欧州をターゲットとした輸出志向の有機アイスクリーム原料サプライチェーンを支えています。NODPAによると、2025年の第1~3四半期において、米国の有機牛乳輸出量は前年同期比102.6%急増しましたが、出荷量の74%はUSMCAの関税免除規定に基づき北米域内に留まったため、アジア太平洋地域における原料の入手可能性への即時の影響は限定的でした。こうした動向により、二極化した市場が形成されています。北米や欧州の既存ブランドは、国内の有機乳製品ネットワークを活用して産地表示の信頼性を高めている一方、アジア太平洋地域の新規参入企業は、高い輸入コストに直面するか、あるいは未成熟な現地の有機乳製品インフラを整備しなければなりません。世界中の消費者は、ナチュラルやオールナチュラルを謳う製品、および天然素材を使用した加工食品に対して、より高い価格を支払う意思を示しています。

有機素材を活用したフレーバーの革新

有機素材を基盤としたフレーバーの革新は、差別化とリピート購入を促進しています。特に、2025年にバニラが31.37%のシェアを占めることは、単一フレーバー製品の飽和リスクを示唆しています。フルーツ風味のバリエーションは、2031年までCAGR10.75%で拡大しており、これはプレミアム価格を正当化し、冒険心のある消費者にアピールする有機ベリー、マンゴー、パッションフルーツ、およびエキゾチックな素材によって牽引されています。マダガスカルでのサイクロン被害や供給の集中化に起因する有機バニラの価格変動は、開発者に対し、認証を受けたフェアトレード協同組合から調達した有機ココア、コーヒー、抹茶、植物エキスへの多角化を促しています。ホワイトイズ・アイスクリームは2026年2月、ウェルネス志向の消費者をターゲットに、有機フルーツピューレとアダプトゲンを配合した乳製品不使用のエンドウ豆タンパク質フレーバーを発売しました。技術的な課題は、合成保存料や人工着色料を使用せずに、風味の安定性と鮮やかな色を維持することにあります。食品技術者協会(IFT)によると、天然の植物由来の色素(ニンジン、ビート、ターメリック)や発酵由来の風味増強剤が、クリーンラベルの代替品として注目を集めていますが、これらはコストの上乗せや加工の複雑化を伴います。素材の革新は食感にも及んでいます。オーガニックのクッキー生地、ブラウニーのチャンク、ナッツベースのスワールなどは、オーガニック認証基準を満たしつつ、プレミアム価格に見合うような贅沢な食感を提供しなければなりません。

認証オーガニック乳製品および原材料の高コスト

認証済み有機乳製品は大幅なコストプレミアムを伴うため、メーカーの利益率を圧迫し、大衆市場への浸透を制限しています。米国農務省(USDA)によると、2024年12月のペンシルベニア州における有機牛乳の平均価格は100ポンドあたり38.43米ドルでした。一方、北東部地域における支払価格は、穀物および牧草飼育の有機牛乳で100ポンドあたり35~45米ドル、牧草飼育のものは38~50米ドル以上、再生有機またはA2A2認証牛乳は50~60米ドルの範囲でした。オランダの有機牛乳加工業者の保証価格は、2025年1月に100キログラムあたり63.50ユーロ(65.08米ドル)となり、12月からはわずかに下落したもの、有機飼料穀物のインフレに起因する高い投入コストが依然として反映されています。米国農務省農業マーケティング局(USDA AMS)によると、2025年11月時点の有機飼料用トウモロコシの取引価格は1ブッシェルあたり8.23米ドル、有機飼料用大豆は1ブッシェルあたり22.57米ドルで、いずれも従来品よりも大幅に高値で取引されていました。小売価格にはこうした上流側の圧力が反映されています。2026年3月時点で、有機アイスクリーム(48~64オンス入り)の全国平均価格は8.42米ドルとなり、従来品に比べて4.08米ドルのプレミアムが付いており、価格に敏感な世帯の購入頻度に制限が生じています。長期的な有機原料の契約を確保できない、あるいはコスト上昇分を価格に転嫁できないブランドは利益率の低下に直面しており、一方、小規模な職人系生産者は調達における規模の経済を実現するのに苦戦しており、市場への参入や拡大が制約されています。

セグメント分析

乳製品ベースのオーガニックアイスクリームは、消費者の親しみやすさ、乳脂肪による優れたクリーミーさ、そして北米および欧州における確立されたオーガニック乳製品のサプライチェーンに支えられ、2025年には65.83%の市場シェアを占めました。従来のオーガニック乳製品配合は、バター脂肪分(10~16%)を活用して贅沢な口当たりと風味の保持力を実現しており、プレミアム冷凍デザートの感覚的な基準として定着しています。米国農務省(USDA)のNOP(国家有機プログラム)およびEU規則2018/848に基づく規制遵守の枠組みでは、すべての農業原料が有機生産基準を満たし、かつ加工助剤(酵素、培養菌)が非遺伝子組み換え(非GMO)由来のものであることを条件に、乳製品および非乳製品の両方に対して有機認証が認められています。ホワイトイズ・アイスクリームは2026年2月、エンドウ豆タンパク質をベースとしたオーガニックフレーバーを発売し、1食あたり8~10グラムの高タンパク質製品として位置づけ、フィットネス志向の消費者を惹きつけました。非乳製品系オーガニック製品の技術的課題は、乳製品の脂肪球構造とタンパク質マトリックスを再現することにあります。植物性タンパク質にはカゼインのような乳化特性が欠けており、同等の食感や凍結融解安定性を実現するには、より多くの安定剤、あるいは精密発酵原料(パーフェクト・デイ社のホエイプロテインなど)が必要となります。特許動向もこのイノベーションへの注力を反映しています。中国は有効出願の40%以上を占め、世界のアイスクリーム特許をリードしており、次いで欧米の多国籍企業であるユニリーバとネスレが続いています。最近の出願では、植物由来のベース配合、天然安定剤、およびエネルギー効率の高い冷凍プロセスが主流となっています。

非乳製品のオーガニック製品は、2031年までCAGR11.86%で拡大しており、その原動力となっているのは、ヴィーガン、乳糖不耐症、環境意識の高い消費者にアピールする、オート麦、エンドウ豆タンパク質、カシューナッツ、アーモンド、ヘンプミルクなどの植物由来のベースです。ユニリーバの「ベン&ジェリーズ」は2024年、オーツベースを用いて非乳製品ラインを再構成しました。これは、以前のココナッツやアーモンドの配合よりも乳製品に近い、オーツミルクのニュートラルな風味とクリーミーな食感を活かしたものです。非乳製品セグメントは原材料の調達難に直面しています。有機オート麦、アーモンド、エンドウ豆タンパク質の供給は北米と欧州に集中しており、アジア太平洋地域での認証生産は限られているため、地域メーカーの輸入依存度とコストが高まっています。一方、乳製品ベースのオーガニックアイスクリームは供給の変動に直面しています。干ばつや飼料不足により、2024年10月から12月にかけてペンシルベニア州の有機牛乳生産量は24%減少し、アイスクリームメーカー向けのクリームの供給が逼迫しています。この需給の不均衡により、乳製品ベースのブランドは、安定した有機牛乳の供給を確保するために垂直統合戦略(農場との直接提携、協同組合による所有など)へと向かっています。一方、非乳製品の新参企業は、単一商品へのリスクを軽減するために、複数の植物由来プラットフォームにわたる柔軟な原料調達を活用しています。

バニラは2025年にフレーバーシェアの31.37%を占め、ミックスイン、トッピング、マルチフレーバーのパイント用製品における基盤的な役割を反映していますが、消費者が従来の製品を超えた斬新さや機能的なメリットを求めるにつれ、その成長軌道は鈍化しています。バニラのシェアが持続しているのは、その汎用性と配合リスクの低さを反映していますが、バニラへの依存度が高いブランドはコモディティ化の圧力に直面しており、ますます競争が激化するセグメントにおいてプレミアム価格を正当化するためには、豆の産地(マダガスカル、タヒチ、メキシコ)、抽出方法(コールドプレス、アルコールフリー)、あるいは複数の認証(オーガニック、フェアトレード、再生農業)を組み合わせることで差別化を図らなければなりません。フレーバーの革新は、機能性との結びつきを強めています。オーガニック抹茶アイスクリームは抗酸化作用を謳い、コーヒー系製品にはフェアトレード認証豆が使用され、アダプトゲン(アシュワガンダ、霊芝)を配合したフレーバーは、健康志向の消費者をターゲットにしています。2025年1月にストラウス・ファミリー・クリーマリーが発売したグルテンフリーのオーガニッククッキー生地は、アレルゲンへの懸念に対応しつつ、贅沢な味わいを維持するという、機能横断的なイノベーションの好例です。

フルーツ風味のオーガニックアイスクリームは、2031年までCAGR10.75%で急成長しており、その原動力となっているのは、季節ごとの収穫サイクルや地域産品というストーリーを活かした、オーガニックベリー(イチゴ、ブルーベリー、ラズベリー)、トロピカルフルーツ(マンゴー、パッションフルーツ、グアバ)、ストーンフルーツ(ピーチ、チェリー)のバリエーションです。チョコレートは、ラテンアメリカ(エクアドル、ペルー、ドミニカ共和国)および西アフリカにおけるオーガニックカカオ認証の拡大に支えられ、安定した第2のセグメントとしての地位を維持しています。ただし、カカオ価格の変動や倫理的な調達に対する厳しい監視により、ブランドはサプライチェーンの透明性を確保した文書管理を維持する必要があります。コーヒー、抹茶、塩キャラメル、植物性ハーブ(ラベンダー、ローズ、アールグレイ)などを含むその他のフレーバーは、限定版や超季節限定商品にプレミアム価格を支払うことを厭わない体験志向の消費者をターゲットとする、専門チャネルや職人系ブランドの間で支持を広げています。フルーツ風味のオーガニック処方の技術的な難点は、色と風味の安定性に集約されます。天然のフルーツピューレや果汁は合成香料よりも酸化や劣化が早いため、保存期間を通じて鮮やかさを保つには、pHの慎重な管理、抗酸化剤(オーガニック由来のアスコルビン酸)の添加、そしてコールドチェーンの厳格な管理が必要となります。

地域別分析

2025年、北米は世界のオーガニックアイスクリーム売上高の38.64%を占めました。これは、米国における確立されたオーガニック乳製品エコシステム、オーガニック表示に対する消費者の高い認知度、そしてスーパーマーケット、専門店、ECプラットフォームへの広範な小売浸透に支えられたものです。米国農務省(USDA)の「全米オーガニックプログラム(NOP)」による規制の明確化と、長年にわたるUSDAオーガニック認証マークの信頼性が相まって、消費者の信頼をさらに強固なものにし、プレミアム価格設定を支え続けています。カナダでは、各州の有機基準が連邦の枠組みと整合しつつあることから、着実な拡大が見られます。一方、メキシコでは、中産階級の台頭と健康意識の高まりが、輸入品および国内産の有機冷凍デザートの需要を押し上げています。また、この地域は依然としてイノベーション主導型であり、各ブランドは製品の差別化を強調し、高価格帯を正当化する、新たな認証済み製品や特化型商品を投入しています。

アジア太平洋地域は、可処分所得の増加、急速な都市化、コールドチェーン物流の改善に後押しされ、2031年までのCAGR11.59%で、最も急速に成長する地域になると予測されています。食品安全や健康効果に対する意識の高まりが、中国、インド、日本、オーストラリアなどの主要市場における需要を加速させています。多国籍企業が、世界のブランド力と現地の生産・流通能力を組み合わせた買収や提携を通じて事業拡大を図る中、戦略的な投資や業界再編の動きは、同地域の潜在力を浮き彫りにしています。しかし、各国が独自の有機認証制度を維持しているため規制が分断されており、輸出業者にとってコンプライアンスの複雑さが増すことで、成長は抑制されています。さらに、国内の有機乳製品の供給が限られているため、多くの生産者が輸入原料に依存しており、市場はコスト上昇や為替リスクにさらされています。

欧州は、厳格な規制基準、高い一人当たり有機消費量、そして地元産や職人技による製品への強い嗜好に支えられ、有機アイスクリーム市場において依然として重要な役割を果たしています。ドイツ、フランス、オーストリア、オランダなどの市場が需要を牽引しており、確立された認証システムと国境を越えた規制の整合性により、英国に影響を及ぼすブレグジット後の複雑な状況にもかかわらず、貿易が促進されています。対照的に、南米および中東・アフリカは依然として新興市場です。南米は、有機農業インフラの改善と都市部での需要拡大により長期的な可能性を示していますが、消費は依然として主要都市に集中しており、流通経路によって制約を受けています。一方、中東・アフリカ地域は、有機生産と認証制度が限定的であることが特徴であり、需要は主に富裕な都市部に集中し、輸入に牽引されています。これらの地域全体において、今後の成長は、インフラ整備、規制の進展、および有機製品に対する消費者の意識向上にかかっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレミアムな信頼の証としての有機乳製品の調達

- プレミアム化と贅沢なオーガニック製品

- 有機インクルージョンを用いたフレーバーの革新

- 乳糖不使用のオーガニック乳製品の成長

- 食品安全および有機認証基準の強化

- 職人技による少量生産のオーガニック製品のポジショニング

- 市場抑制要因

- 認証オーガニック乳製品および原材料の高コスト

- クリーンラベル処方による保存期間の短縮

- 地域ごとの有機基準のばらつき

- 有機牛乳の供給量不足

- 消費者行動分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 乳製品ベース

- 非乳製品ベース

- フレーバー別

- バニラ

- チョコレート

- フルーツ風味

- その他

- 製品タイプ別

- パイント

- コーン

- バー

- その他

- 流通チャネル別

- 外食産業

- 小売

- スーパーマーケット・ハイパーマーケット

- 専門店

- コンビニエンスストア

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Unilever

- Danone

- Oatly Group AB

- Alden's Organic

- Straus Family Creamery

- Cosmic Bliss

- NadaMoo!

- Coconut Bliss

- Jeni's Splendid Ice Creams

- Blue Marble Ice Cream

- Amul

- Graeter's Ice Cream

- Perry's Ice Cream

- Stonyfield Farm

- Three Twins Ice Cream

- Van Leeuwen Ice Cream

- Organic Valley

- Yeo Valley

- Remeo Gelato

- Booja-Booja

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日