粉糖:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)

Icing Sugar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061980

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

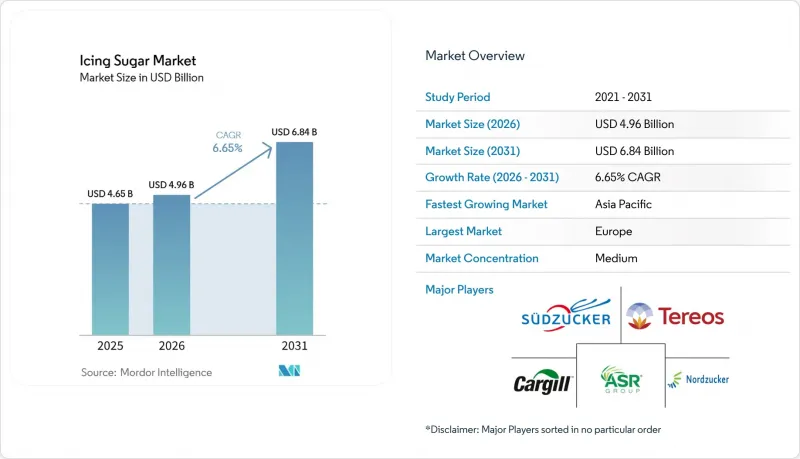

Mordor Intelligenceによると、世界の粉糖(アイシングシュガー)市場は着実な成長を遂げており、2025年の46億5,000万米ドルから2026年には49億6,000万米ドルへと増加し、2026年から2031年の予測期間中はCAGR 6.65%で推移し、2031年までに68億4,000万米ドルに達すると見込まれています。

当レポートは、カテゴリー(従来型・有機)、製品種類(6X顆粒、10X顆粒、12X/超微粒)、用途(ベーカリー、菓子類、飲料など)、流通チャネル(B2B/産業用、小売用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は、金額(米ドル)および数量(トン)の両方で提示されています。

世界の粉糖市場の動向と洞察

ベーカリー・菓子類製品の消費増加

ベーカリー・菓子類製品の消費増加は、大規模な食品生産における必須原料の需要を押し上げるため、世界の粉糖市場の重要な促進要因となっています。工業的なベーカリーおよび菓子類製造の継続的な成長により、粉糖のような標準化された原材料の調達が増加し、一貫した加工と配合効率が確保されています。メーカー各社が、贅沢で高級な甘味製品を求める消費者の嗜好の変化に対応するために生産を拡大するにつれ、信頼性が高く高品質な砂糖原料への需要が高まっています。さらに、組織化された食品生産システムや自動化された加工ラインの台頭により、粉糖はその均一な粒子サイズと生産ワークフローへの組み込みの容易さから、需要がさらに強まっています。先進国市場と新興市場の両方におけるベーカリーおよび菓子類製品の生産のこの着実な成長は、粉糖市場を牽引する重要な要因であり続けています。

カフェ文化と外食店舗の成長

組織化された食品・飲料サービス形態の急速な拡大に牽引されたカフェ文化と外食店舗の成長は、業務用厨房における標準化された原材料への需要を高めています。カフェ、クイックサービスレストラン、移動式飲食事業者の台頭により、効率的で大量調理プロセスを支えるための一貫性のある高品質な原材料へのニーズが生まれています。この動向は、外食産業が十分に発達し、成長を続けている欧州において特に顕著です。ユーロスタットによると、2024年時点で、レストランおよび移動式飲食サービス事業者の数において、フランスが178,780店舗で欧州首位となり、次いでイタリアが158,820店舗、ドイツが142,450店舗となっています。こうした広範かつ拡大を続ける外食店舗のネットワークは、各店舗における効率性、品質の均一性、および調理プロセスの標準化に事業者が注力する中で、粉糖などの必須食材の大規模な調達を促進しています。

砂糖摂取に関する健康への懸念の高まり

砂糖摂取に関連する健康への懸念は、世界の粉糖市場にとって大きな抑制要因となっています。肥満や2型糖尿病といった食生活に関連する健康問題への意識の高まりが、食品業界における原材料の選択に影響を与えています。消費者やメーカーは高糖分原材料の使用をますます制限しており、糖分を減らすことや、従来の砂糖を代替甘味料に置き換えることを目的とした製品改良戦略を推進しています。さらに、公衆衛生キャンペーン、栄養表示の義務化、業界全体の糖分削減イニシアチブが、メーカーに対して配合の調整を迫っており、これが粉糖の需要に直接影響を与えています。その結果、健康志向の消費パターンへの重視が、粉糖市場の成長の可能性を制限し続けています。

セグメント分析

従来の粉糖セグメントは、2025年に世界市場シェアの73.46%を占めました。これは主に、供給面での強み、標準化された製造プロセス、そして業界全体での広範な受容性によるものです。このセグメントは、確立された製造インフラの恩恵を受けており、精製糖を効率的な大規模な粉砕技術や固結防止技術を用いて微細な粉末状に加工しています。これらのプロセスにより、一貫した品質と均一な粒子径が確保されています。その優位性は、堅牢な世界のサプライチェーンによってさらに支えられており、これにより、バルク購入者および小売購入者の双方にとって、容易な入手、信頼性の高い流通、そして途切れることのない調達が可能となっています。さらに、従来の粉糖は既存の規制枠組みに準拠しており、オーガニックや特殊な品種とは異なり、特別な認証を必要としません。これにより、製造業者にとって生産、表示、市場参入が簡素化されます。

有機粉糖セグメントは急成長しているカテゴリーとして台頭しており、2031年までの年間平均成長率(CAGR)は8.11%と予測されています。この成長は、クリーンラベル、持続可能な調達、最小限の加工が施された原材料に対する消費者の需要の高まりによって牽引されています。このセグメントの拡大は、生産能力と原材料の入手可能性が着実に向上している、世界の有機エコシステムの成長によって支えられています。例えば、Organics Internationalによると、2024年の世界の有機生産者数は480万人に達し、認証を受けた農業実践の著しい拡大を反映しています。有機農業のこの増加は、有機粉糖の主要原料である有機栽培サトウキビの供給を強化し、ひいては同セグメントの生産基盤を強固なものにしています。

2025年に世界の粉糖市場シェアの48.49%を占める10X粒度セグメントは、微細度、機能性、加工効率のバランスが取れていることから、市場の主要な牽引役となっています。このセグメントは、粒子径分布が標準化されているという利点があり、追加の精製や調整を必要とせずに、工業規模の操業において一貫した性能を確保できます。10Xグレードは、その優れた流動性と制御された粉塵発生特性により、メーカーから広く支持されており、自動化された生産システムでの取り扱いを円滑にします。また、その均一性により、混合およびブレンド工程におけるばらつきが最小限に抑えられ、バッチ間の一貫性が向上し、生産ロスが削減されます。

12Xおよび超微粒セグメントは着実な成長を遂げており、2031年までのCAGRは6.87%と予測されています。この成長は、優れた精製度、精密な加工、そして先進的な製造要件への適合性によって牽引されています。これらのより微細なグレードは、高度な粉砕およびふるい分け技術を用いて製造され、極めて小さく均一な粒子サイズを実現することで、配合プロセスの一貫性を向上させます。これらのグレードに対する需要は、より優れた分散性、より速い溶解性、そして複雑な生産システム内でのよりスムーズな統合を可能にする高性能な原料へのニーズの高まりによって支えられています。

地域別分析

欧州は2025年に世界の粉糖市場シェアの38.09%を占めると予測されており、主要な地域としての地位を維持する見込みです。この優位性は、確立された砂糖精製インフラ、高度な加工技術、そして組織化された製造業者の強力な存在感によって支えられています。しかし、同地域は成長を鈍化させる構造的な課題に直面しています。砂糖価格の低迷が続いているため生産者の利益率が圧迫されている一方、テンサイ栽培コストの上昇が精製業者に投入コスト面での圧力を生み出しています。さらに、欧州連合(EU)内における規制枠組みの変遷、特に砂糖生産割当、持続可能性基準、表示要件に関するものは、市場参入企業に不確実性をもたらしています。これらの要因が相まって、同地域の成熟したサプライチェーンや業界標準化の高度な水準にもかかわらず、成長を制約しています。

アジア太平洋地域は、世界の粉糖市場において最も急速に成長している地域であり、2031年までの年間平均成長率(CAGR)は8.04%と予測されています。この成長は、食品システムおよびサプライチェーン全体における急速な構造的変革によって牽引されています。都市化の進展、所得水準の上昇、そして近代的な小売および組織化された外食産業ネットワークの急速な発展といった要因が、流通効率と製品の入手しやすさを高めています。同地域が砂糖の輸入に強く依存していることは、粉糖の生産に必要な精製糖の供給をさらに支えています。中国やインドネシアなどの国々は、世界有数の砂糖輸入国に数えられます。例えば、米国農務省(USDA)によると、中国は2025/26年度に530万メートルトンの遠心分離糖を輸入すると予測されており、これは同地域における下流加工や市場拡大を促進する原材料の流入規模の大きさを浮き彫りにしています。

北米、南米、中東・アフリカは、世界の粉糖市場の残りのシェアを占めており、地域ごとに多様な成長動向を示しています。北米では、高度に工業化され効率的なサプライチェーンが安定した需要を支えていますが、砂糖消費に関する規制当局の監視が市場力学に影響を与え続けています。南米は、特に主要な輸出国における堅調な砂糖生産能力の恩恵を受けており、これが原料の確保を保証し、地域の加工活動を支えています。中東・アフリカでは、輸入への依存度の高まりと食品加工インフラの継続的な整備により、同地域の市場における地位が徐々に強化されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パン・菓子類製品の消費拡大

- カフェ文化と外食店舗の成長

- オーガニック、低カロリー、フレーバー付き粉糖の開発

- 祝祭文化の拡大

- ソーシャルメディア上の食動向の影響力の高まり

- RTEデザートの需要の増加

- 市場抑制要因

- 砂糖摂取に関する健康への懸念の高まり

- 糖分削減に対する規制圧力

- 保存期間の短さと湿気への敏感さ

- 原材料の品質の変動

- 技術展望

- 規制情勢

- サプライチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- カテゴリー別

- 従来型

- オーガニック

- 製品種類別

- 6X造粒

- 10X造粒

- 12X/超微細

- 用途別

- ベーカリー

- 菓子類

- 飲料

- 乳製品・冷凍デザート

- その他

- 流通チャネル別

- B2B/産業用/ホテル・レストラン・カフェ(HoReCa)

- 小売用

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他の南米諸国

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ポジショニング分析

- 企業プロファイル

- Sudzucker AG

- Tereos S.A.

- Cargill, Incorporated

- American Sugar Refining, Inc.(Domino Foods)

- Tate & Lyle PLC

- Nordzucker AG

- Associated British Foods plc(British Sugar)

- Wilmar International Ltd.

- Rogers Sugar Inc.

- Cosan S.A.

- Imperial Sugar Company

- American Crystal Sugar Company

- Louis Dreyfus Company

- Mitr Phol Group

- Couplet Sugars SA

- Manildra Group

- Sunshine Sugar(Manildra Harwood)

- Wholesome Sweeteners Inc.

- Ragus Sugars Ltd.

- SBEC Sugar Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日