|

市場調査レポート

商品コード

2035133

英国の中古車:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年)United Kingdom Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 英国の中古車:市場シェア分析、産業動向・統計データ、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 140 Pages

納期: 2~3営業日

|

概要

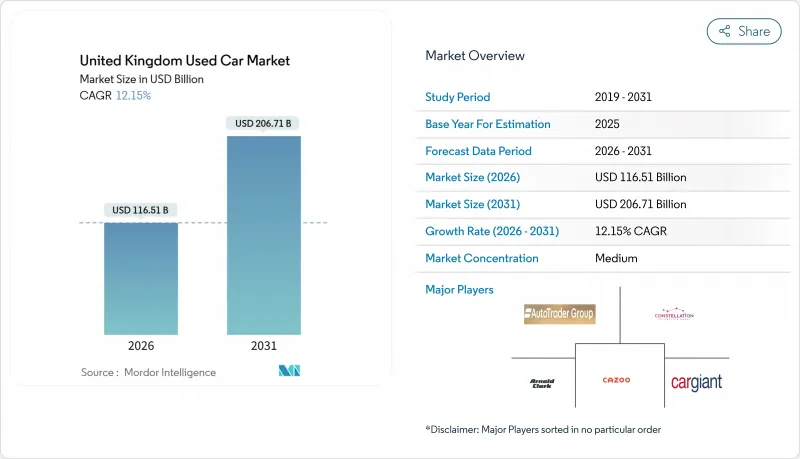

2026年時点で、英国の中古車の市場規模は1,165億1,000万米ドルに達しており、2031年までに2,067億1,000万米ドルに達すると予測されています。

これは、予測期間中のCAGRが12.15%であることを意味します。

この成長は、都市部の排出ガス規制区域の導入による車両更新の加速、信頼性の高い認定中古車プログラムの台頭、および取引のデジタルマーケットプレースへの急速な移行によって牽引されています。購入者はサブスクリプションサービスなどの柔軟な所有モデルに傾倒しており、一方でバッテリー式電気自動車(BEV)に対する残価保証は、減価償却への懸念を和らげ、電動化の普及を加速させる一助となっています。Investegateによると、フランチャイズディーラーグループ、大手オークション業者、およびオンライン専業プラットフォームが、販売までの日数を短縮し、地理的リーチを拡大するデータ駆動型の価格設定ツールを導入していることから、競合環境は激化しています。継続的な金利上昇の逆風と中古車価格の高止まりは、販売台数の回復における主な足かせとなっています。しかし、新車生産の構造的な逼迫により、新車に近い中古車の在庫が不足しており、これが価格決定力を支えています。

英国の中古車市場の動向とインサイト

オンライン専業マーケットプレースとクリック&デリバリーモデルの急速な普及

Auto Traderは、即時オファーツールや下取り保証オプションを活用して個人販売者の販売プロセスを効率化し、マーケットプレースにおける閲覧時間を独占しています。Carwowはディーラー入札エンジンを採用し、小売在庫に対して透明性の高いオークション形式の価格設定を導入しています。この戦略は、苦情率の低さによる「トップレーテッド」バッジの獲得を通じて評価を得ているだけでなく、デジタル上の信頼も強化しています。Vertu Insightsのようなリアルタイム価格設定エンジンは、在庫回転率を高め、利益率を向上させます。モバイル中心の購入者は、短期間での自宅配送を期待するようになり、これにより従来のグループでさえオムニチャネルアプローチを採用するようになっています。

ULEZ、ZEZ、クリーンエアゾーンが、より新しい中古車への車両入れ替えを加速

ロンドンの超低排出ガス区域(ULEZ)は現在、すべての自治区をカバーしており、2024年半ばまでにコンプライアンス率を96%に引き上げ、旧型エンジンの所有者にユーロ6基準適合の中古車への買い替えを促しています。バーミンガム、マンチェスター、およびスコットランドの4つの低排出ガス区域(LEZ)における同様のクリーンエア課金制度では、1日あたりの料金が課され、8年以上経過した車両の維持コストを圧迫しています。こうした需要の変化により、英国の中古車市場は二極化しており、規制適合のガソリン車やディーゼル車は都市部でプレミアム価格がついています。一方、規制不適合車は地方へ移されるか、廃車となるケースが増えています。こうした政策の連鎖により、取引の回転率は高まり、比較的新しい車両の残存価値が支えられています。カーディフで2026年の導入が計画されているゾーンを含む地域ごとの展開により、予測期間を通じて規制による追い風が維持されると見込まれています。

高金利環境が購入者の資金調達コストを押し上げ

イングランド銀行は2025年5月までに政策金利を4.25%に引き下げましたが、優良借り手向けの中古車ローンの年率(APR)は中程度の水準にとどまっている一方、サブプライム層の金利は大幅に高い水準に達する可能性があります。これにより、標準的なローンの月々の支払額が増加することになります。ファイナンス・アンド・リーシング協会は、エントリーレベルの購入者が市場から撤退していることを理由に、中古車ファイナンスの取扱高が減少したと報告しています。販売を維持するため、ディーラーは金利引き下げ分を負担しており、これが粗利益率を圧迫しています。さらに、旧型内燃機関車におけるネガティブ・エクイティ(負の資産価値)が、下取り取引をより困難にしています。

セグメント分析

従来、地方の商圏や低価格帯で支配的であった独立系・非組織のベンダーは、2025年の英国の中古車の市場規模の58.23%を占めました。しかし、コンプライアンス上の圧力が高まっているため、その市場シェアは着実に低下しています。コンステレーションによるアストン・バークレーの買収に関するCMAの第2段階調査は、オークション業界の統合に対する規制当局の監視が強化されていることを浮き彫りにしています。大手企業は、データ分析、自社金融、物流における規模の経済を活かし、小規模で分散した販売業者は市場シェアを失うリスクが高まっています。

組織化ディーラーは、2025年に英国の中古車市場シェアの41.77%を占めましたが、認定中古車プログラムや全国規模のデジタル販売プラットフォームが信頼性と利便性を高めるにつれ、2031年までにCAGR12.82%で取扱台数を拡大すると予想されています。こうした構造的な追い風により、組織化された事業者は、ほぼ新車同然の在庫において小規模な競合他社よりも価格を下げつつ、ファイナンスやサービス付加価値を収益化できる立場にあります。

2025年時点で、英国の中古車市場シェアの34.28%を3~5年経過した車両が占めており、これは従来の減価償却における「最適な時期」を反映しています。しかし、英国の中古車市場において、0~2年経過したモデルへの需要が最も急速に伸びており、2031年までCAGR12.43%で拡大すると見込まれています。これは、短期間のフリート契約による返却や、デモカーの供給過剰が要因となっています。

新しい在庫は、OEMの完全保証や認定プログラムの対象となるメリットがあり、高価格設定と回転率の向上を支えています。対照的に、8年を超える車両は、都市部へのアクセス料の増加や保険料の高騰に直面しており、都市中心部以外の現金購入者には魅力的であるにもかかわらず、再販価値を押し下げています。ディーラーは、走行距離の多い車両や基準を満たさない在庫を輸出市場に流す傾向が強まっており、それによって国内市場での残存価値を守っています。

2025年時点でも、ガソリン車は依然として英国の中古車市場シェアの53.34%を占めていました。しかし、インフラの改善や、保証付きバッテリー状態レポートによる購入者の不安軽減に伴い、BEV(バッテリー電気自動車)はCAGR19.23%で急成長しています。電動パワートレインを搭載した英国の中古車市場規模は、2031年までに3倍以上になると予想されています。

クリーン・エア・ゾーン(CAZ)の課金制度により、ディーゼル車の衰退は加速していますが、ハイブリッド車は航続距離や給油の制約に対するヘッジとして支持されています。規制の緩い地域へのディーゼル車輸出需要が国内価格の下落を一部緩和していますが、長期的な傾向としては依然として下降線をたどっています。

英国の中古車市場は、ベンダーの種類(組織化・非組織化)、車両の年式(0~2年、3~5年、それ以上)、燃料の種類(ガソリン、ディーゼル、その他)、車体の種類(ハッチバック、セダン、その他)、販売チャネル(オンライン、その他)、所有形態(初代オーナー、その他)、価格帯(7,000米ドル未満、その他)、および地域別に分類されています。市場規模と予測は、金額(米ドル)および数量(台数)で提示されています。

その他の特典:

- Excel形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 分析の前提条件と市場の定義

- 分析範囲

第2章 分析手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ULEZ・ZEZ・クリーンエアゾーンが、より新しい中古車への車両入れ替えを加速させています

- OEMが支援する認定中古車プログラムが、購入者の信頼と価格を押し上げている

- 英国におけるオンライン専業マーケットプレースおよびクリック&デリバリーモデルの急速な普及

- サブスクリプション型中古車スキームがリピート需要サイクルを拡大

- 中古BEVおよびハイブリッド車に対する魅力的な残価保証

- 保険テレマティクスにより、旧型車の競合力が低下

- 市場抑制要因

- 高金利環境が中古車購入者の資金調達コストを押し上げている

- 新車生産が逼迫する中、中古車価格が急騰

- ガソリン・ディーゼル車禁止を控え、ICEは残存価値の不確実性に直面

- コネクテッドカーの所有権移転をめぐるデータプライバシーの懸念

- バリュー/サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入企業の脅威

- バイヤーの交渉力

- サプライヤーの交渉力

- 代替品の脅威

- 競争企業間の競合関係

第5章 市場規模と成長予測(金額・台数ベース)

- ベンダーの種類別

- 組織化

- 未組織化

- 車両の年式別

- 0~2年

- 3~5年

- 6~8年

- 8年以上

- 燃料の種類別

- ガソリン車

- ディーゼル

- ハイブリッド

- バッテリー式電気自動車

- プラグインハイブリッド

- その他の代替燃料(CNG/LPG)

- 車体の種類別

- ハッチバック

- セダン

- SUV

- MPV

- 販売チャネル別

- オンライン

- オフライン:フランチャイズディーラー

- オフライン:独立系ディーラー

- 個人間取引

- 所有形態別

- 初代オーナー

- 2代目オーナー

- 3代目以降の所有者

- 価格帯別

- 7,000米ドル未満

- 7,001~15,000米ドル

- 15,000米ドル~30,000米ドル

- 30,000米ドル以上

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Auto Trader Group plc

- Constellation Automotive Group Ltd

- Arnold Clark Automobiles Ltd

- Cazoo Group Ltd

- Car Giant Ltd

- Lookers plc

- Pendragon plc(CarStore)

- Vertu Motors plc

- Motorpoint Group plc

- Manheim(Cox Automotive U.K.)

- Sytner Group Ltd

- Inchcape plc

- TrustFord(Ford Retail Ltd)

- Jardine Motors Group U.K. Ltd

- AvailableCar Ltd

- Carwow Ltd

- Motors.co.uk Ltd

- Aramis Group

- Peter Vardy Ltd