インドの中古車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035053

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

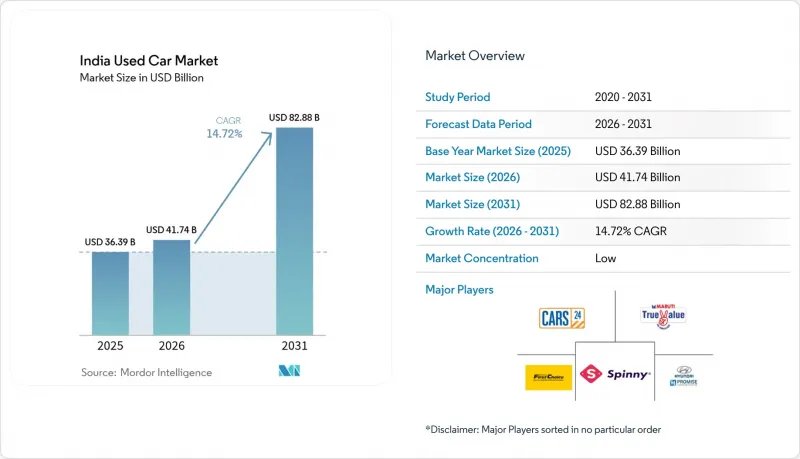

インドの中古車市場規模は、2025年に363億9,000万米ドルと評価され、2026年の417億4,000万米ドルから2031年までに828億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは14.72%となる見込みです。

急速なデジタル化、新車価格の高騰、クレジット利用の拡大、および燃料構成の嗜好の変化が、市場力学を再構築し続けています。透明性のある価格設定、組み込み型ファイナンス、保証サービスが消費者の信頼を高めるにつれ、組織化されたディーラーやオンラインプラットフォームが、従来の地域密着型業者の優位性を侵食しています。供給制約、特に30万~50万ルピー帯における供給不足により、年間再販価格は8~10%上昇しています。一方、廃車政策やGST(物品サービス税)の変更は、買い替えサイクルを加速させ、大規模な事業者に有利に働いています。SUV、コンパクトクロスオーバー、およびバッテリー式電気自動車(BEV)モデルは、製品ラインナップを拡大し、対象となる顧客層を広げることで、新たな成長の層を加えています。

インドの中古車市場の動向とインサイト

組織化された小売プラットフォームとデジタルプラットフォームの台頭

デジタルトランスフォーメーションにより、従来は不透明だった市場に前例のない透明性が生まれ、組織化された小売業者の市場シェアは2030年までに30%から50%に拡大すると予想されています。Cars24による50億ルピーの技術投資と100名以上の技術専門家の採用は、リアルタイムの査定アルゴリズムやメンテナンス追跡システムを構築するために必要な資本集約性を示しています。CarTrade Techが年間ユニークユーザー数1億5,000万人を達成し、その90%がオーガニックトラフィックであることは、アセットライトなデジタルプラットフォームモデルの拡張性を裏付けています。デジタルファーストの取引への移行は、女性購入者の間で特に顕著であり、購入者の46%を占めるようになりました(2024年度第3四半期時点では35%)。中でもデリー首都圏(NCR)では、女性の参加率が48%と最も高くなっています。融資の統合が不可欠となる中、プラットフォームの統合が加速しており、現在Cars24の取引の60%に組み込み型の融資ソリューションが含まれています。第2級および第3級都市におけるテクノロジーの導入は、従来は地元のディーラーに有利だった情報の非対称性を軽減し、価格発見メカニズムの改善を通じて買い手と売り手の双方に利益をもたらす市場の民主化効果を生み出しています。

新車価格の高騰と急速な減価

新車の価格上昇圧力は、消費者の購入決定を根本的に変えつつあり、中古車販売台数は2023年度に517万台に達し、2028年度までに2倍の1,000万台に達すると予測されています。平均所有期間は6~8年から4~5年に短縮され、供給の回転率が高まり、中古車エコシステムに好影響を与えています。Cars24の平均販売価格が55万ルピーに上昇したことは、このプレミアム化の流れを反映しており、販売の40%が40万~80万ルピーの価格帯に集中しています。この価格帯では、コストパフォーマンスを重視する購入者が最大の利便性を求めています。需給の不均衡により、年間8~10%の価格上昇が生じており、特に所有台数の63%を占めるもの、購入の負担増に直面している初回購入者に影響を与えています。減価の加速はプレミアムセグメントで最も顕著であり、技術の陳腐化や機能の更新が、より速い買い替えサイクルを促進しています。市場力学からは、中古車が自動車所有への主要な入り口となりつつあることが示唆されており、新車販売は初回購入者よりも買い替え層にますます集中しています。

品質の不透明性と走行距離計の不正

情報の非対称性は依然として市場拡大の主な障壁となっており、市場シェアの70%を占める非組織化セグメントでは、品質評価の課題が特に深刻です。従来の検査方法には標準化が欠けており、消費者の不信感を招いて市場への参加を制限し、正規ディーラーの価格決定力を制約しています。デジタルプラットフォームは標準化された検査プロトコルに多額の投資を行っており、Cars24は競争力のある価格の透明性を確保するため、200項目の検査プロセスとライブオークションの仕組みを導入しています。インドの自動車業界におけるブロックチェーン技術の導入は、改ざん不可能な記録管理を通じてトレーサビリティに関する懸念に対処できる可能性がありますが、世界の自動車大手と比較すると、その導入は依然として限定的です。品質の不透明性の問題は、8年以上経過した車両で最も顕著であり、その機械的な状態の評価には、多くの購入者が持ち合わせていない専門的な知識が必要です。消費者教育と標準化された格付けシステムが競合上の差別化要因として台頭しており、組織化された事業者はテクノロジーを活用して信頼を築き、非組織的な代替品に対してプレミアム価格を正当化しています。

セグメント分析

2025年時点で、マイクロカー/ハッチバックは市場シェアの33.82%を占めており、エントリーレベルの移動手段としての役割を反映しています。一方、SUVは、価値維持への期待と多目的性への需要に後押しされ、CAGR15.95%(2026年~2031年)という最も高い成長率を示しています。2021年に生産が終了したにもかかわらず、フォード・エコスポーツの人気が持続していることは、実績ある信頼性と整備ネットワークの充実により、特定のモデルが強力な再販需要を維持できることを示しています。消費者がSUVやハッチバックへと移行するにつれ、セダンの人気は低下しており、最低地上高や荷室の柔軟性を重視する若い購入層の間では、従来の3ボックスデザインへの魅力が薄れつつあります。MUV/MPVセグメントは、ニッチな商用需要や大家族のニーズに応えており、大家族構造が依然として一般的な地方都市では安定した需要を維持しています。

高級車およびスポーツカーセグメントは、大都市圏におけるステータスシンボルとしての購買意欲の恩恵を受けています。BMW、アウディ、メルセデス・ベンツといったブランドは、ブランド価値を維持しつつこの需要を取り込むため、認定中古車プログラムを確立しています。このセグメンテーションは、従来のSUVの限界を克服した燃費効率と乗り心地の向上に支えられ、価格帯を問わずSUVが主流のボディスタイルになりつつあるという、自動車業界全体の動向を反映しています。消費者の嗜好の変化から、SUVの市場シェアは今後も拡大し続けると見込まれ、特にコンパクトおよびミッドサイズカテゴリーでは、メーカーが新車および将来の中古車需要の両方を獲得するために新モデルを投入しています。

2025年時点でも、非組織的な地元ディーラーが70.83%の市場シェアを維持しており、これは市場の細分化された性質と、高額取引において消費者が個人的な関係を重視する傾向を反映しています。オンラインプラットフォームは、中古車取引における従来の課題を解決する透明性向上策やファイナンスの統合に後押しされ、26.85%のCAGR(2026-2031年)で最も急速な成長を遂げています。OEM認定のフランチャイズプログラムは、ブランドの信頼性と標準化されたプロセスを活用し、確実な車両状態と保証範囲に対して割増料金を支払うことを厭わない、品質重視の買い手を獲得しています。大規模なマルチブランドの実店舗ディーラーは中間に位置し、OEMプログラムよりも幅広い選択肢を提供すると同時に、オンラインプラットフォームでは実現できない実車検査機能を提供しています。

デジタルプラットフォームが技術インフラと顧客獲得に多額の投資を行う中、ベンダー情勢は急速な進化を遂げており、Cars24による50億ルピーの投資は、市場をリードするために必要な資本規模を示しています。CarTrade Techの年間ユニークユーザー数1億5,000万人(トラフィックの90%がオーガニック)は、デジタルプラットフォームモデルの拡張性と顧客獲得効率を裏付けています。組織化された事業者が、非組織的なディーラーには真似できない資金調達、物流、顧客サービスにおける規模の経済を獲得しているため、市場の統合は避けられないようです。しかし、地元のディーラーが築いてきた関係性やコスト面での優位性を考慮すると、その移行のタイムラインは依然として不透明です。

2025年にはガソリン車が市場シェアの60.77%を占め、広範な給油インフラと消費者の慣れ親しんだ利用環境の恩恵を受けて支配的な地位を維持する一方、バッテリー式電気自動車は現在の低いベースにもかかわらず、2026年から2031年にかけてCAGR34.10%という驚異的な伸びを示しています。EVの成長軌道は、再販価値への懸念という逆風に見舞われており、EV所有者の51%が充電不安や維持費を理由に内燃機関車への乗り換えを検討しています。ディーゼル車は、排出ガス規制や購入コストの高さから人気が低下していますが、商用用途や長距離利用のシナリオでは依然として魅力を維持しています。CNG車は、インフラが整備された市場、特に規制面の支援とコスト面での優位性が導入を後押ししているデリー首都圏(NCR)において、ニッチな地位を占めています。

ハイブリッド車は、航続距離への不安を解消しつつ燃費効率のメリットも提供する過渡的な技術ですが、購入コストの高さとモデルラインナップの限られさから、市場浸透度は依然として限定的です。燃料タイプ別のセグメンテーションは、インドのエネルギー転換の複雑さを反映しており、インフラの制約やコスト面での考慮により、明確な技術的勝者が存在するのではなく、複数の実行可能なパワートレインの選択肢が生み出されています。市場力学からは、当面は内燃機関(ICE)が引き続き主流となる一方、充電インフラの拡充やバッテリーコストの低下に伴い、電気自動車の普及が加速することが示唆されています。しかし、現在の再販価格に関する課題を考えると、移行のタイムラインは依然として不透明です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 組織化されたデジタル小売プラットフォームの台頭

- 新車価格の高騰と減価償却の加速

- 融資環境の拡大とフィンテック融資

- 資産価値維持の観点からSUVへの嗜好が高まっています

- 自動車スクラップ政策による入れ替えの加速

- モビリティ・フリートの車両削減とサブスクリプション契約の解約

- 市場抑制要因

- 品質の不透明性と走行距離計の不正

- 8年以上経過した車両に対する融資の制限

- 排出ガス規制およびZEV基準の厳格化により、旧型内燃機関車の価値が下落しています

- マイクロモビリティやライドシェアリングによる初車需要の減少

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 車両タイプ別

- マイクロ/ハッチバック

- セダン

- スポーツユーティリティビークル

- 多目的車

- ラグジュアリーおよびスポーツ

- ベンダータイプ別

- OEM認定フランチャイズ

- オンラインプラットフォーム

- 大規模なマルチブランド実店舗ディーラー

- 非正規の地元ディーラー

- 燃料タイプ別

- ガソリン

- ディーゼル

- CNG

- ハイブリッド

- バッテリー式電気自動車

- 車両年式別

- 3年未満

- 3~5年

- 6~8年

- 8年以上

- 所有者数別

- 初代所有者

- 2代目所有者

- 3代目以降の所有者

- 価格帯別

- 3万ルピー未満

- 3万~5万ルピー

- 5万~8万ルピー

- 8万~12万ルピー

- 12万ルピー以上

- トランスミッション別

- マニュアル

- オートマチック

- 地域別

- 北インド

- 西インド

- 南インド

- 東インド

- 中央インド

- 北東インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- CARS24

- Maruti Suzuki True Value

- Mahindra First Choice Wheels

- Hyundai H Promise

- Honda Auto Terrace

- Toyota U Trust

- Ford Assured

- Big Boy Toyz

- BMW Premium Selection

- Audi Approved Plus

- Mercedes-Benz Certified

- CarTrade Exchange

- OLX Autos

- Spinny

- CarDekho Gaadi

- Droom Auto

- Truebil

- Quikr Cars

- Tata Motors Certified Advantage

- Volkswagen Das WeltAuto

- MG Reassure

- Renault Selection

- Nissan Intelligent Choice

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 170 Pages

- 納期

- 2~3営業日