インドネシアの中古車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911455

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

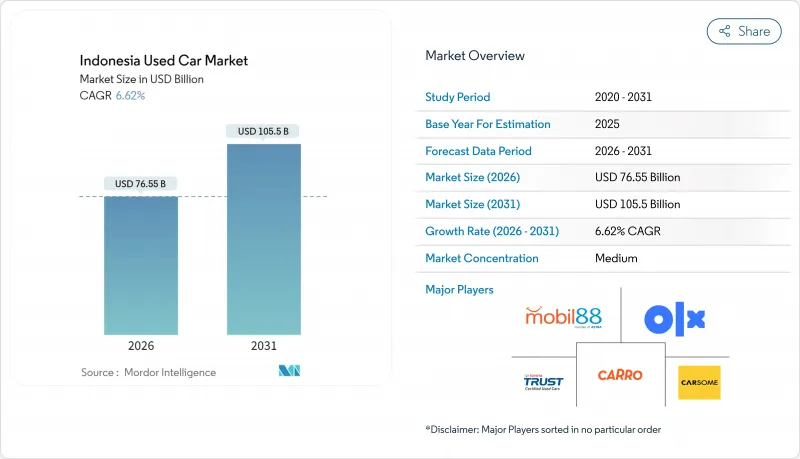

インドネシアの中古車市場は、2025年の718億米ドルから2026年には765億5,000万米ドルへ成長し、2026年から2031年にかけてCAGR6.62%で推移し、2031年までに1,055億米ドルに達すると予測されています。

需要の回復力は、信用条件の引き締めと購買力の低下により、世帯が移動手段の目標を先延ばしにすることなく予算をやりくりせざるを得ない状況が、中古車への構造的なシフトを反映しています。2024年には中古車ローンが新車ローンを初めて上回り、消費者行動の持続的な再調整を示唆しています。オンライン広告が情報探索の主流となり、新興のAI評価ツールが客観的な状態スコアを提供することで価格格差を縮小しています。主要銀行の融資戦略転換がアクセシビリティと利益率を向上させる一方、ライドシェア事業者の車両更新により、高品質な中古車がディーラー在庫へ安定供給されています。

インドネシア中古車市場の動向と洞察

オンライン広告・電子小売活動の拡大

デジタルプラットフォームにより、消費者は価格・走行距離・写真を比較し、販売者に連絡する前の取引プロセスを効率化できます。プラットフォーム運営者は検査・融資・書類手続きを統合し、ディーラー密度が低い地方都市での検索負担を軽減。SEVAの2024年における1万7,500台の販売実績と8兆2,000億ルピアの総取引額は同モデルの有効性を証明し、資本流入とユニコーン企業の創出を促進しました。伝統的なコングロマリットも対応を開始:アストラによるOLX買収により、自社融資、検査センター、物流が単一プラットフォームに統合されました。OJK(金融監督庁)によるプラットフォーム内デジタル融資の規制支援が摩擦のない体験を完成させ、インドネシアの中古車市場はオンライン浸透の深化へと推進されています。

銀行の中古車特化ローン商品への転換

BCAなどの主要銀行は2024年、自動車ローン残高を65兆3,000億ルピア(41億米ドル)に拡大。貸し手が高利回りを追求する中、中古車のシェアが増加しています。独自のスコアカードは、走行距離帯、詳細な検査グレード、予測再販価値など多様な重要要素を組み込むよう進化し、従来の借り手収入重視から脱却しました。この革新的な手法により、オンラインマーケットプレース内で即時事前承認が可能となり、承認時間をわずか数時間に大幅に短縮しました。その結果、この合理化されたプロセスはコンバージョン率を向上させるだけでなく、インドネシアの中古車市場の流動性を活性化し、買い手と売り手の双方にダイナミックな機会を創出しています。

走行距離と事故歴の不正表示が依然として蔓延

地方自治体の車両登録証(STNK)と所有権証明書(BPKB)システムは分断された状態で運用されており、悪意のある者が車両が州境を越える際に走行距離をリセットしたり、水没被害を隠蔽したりすることを可能にしております。初めての購入者やオンライン購入者がその被害を最も受け、問題のある車両に対して不当に高い価格を支払う結果となっております。信頼性の欠如は融資リスクプレミアムを上昇させ、AI検査と中央集権化されたデータが主流となるまでは、インドネシアの中古車市場の流動性を阻害する要因となっております。

セグメント分析

2025年時点でSUVはインドネシア中古車市場の37.62%を占め、高い最低地上高と混雑した道路での安全性への評価が背景にあります。MPVはCAGR7.05%で増加しており、スライドドアと柔軟な座席配置を重視する多世代世帯に支持されています。セダンは燃費効率を求める通勤者向け、ハッチバックは狭い駐車環境に対応する初めての車所有者をターゲットとしています。インドネシアの中古車市場におけるSUVの規模は、フリート更新による堅調な供給に支えられ成長が見込まれますが、ジャワ島郊外では通学需要の増加に伴いMPVの販売日数が短縮傾向にあります。中国メーカーは両セグメントに競争力のあるハイブリッドモデルで参入し、日本の既存メーカーはラインナップの更新頻度を高めています。

ジャカルタやスラバヤでは、新エネルギーSUVが憧れを持つ購買層に支持されています。一方、道路状況が不安定な外縁部の島々ではコンパクトMPVが主流です。デジタルプラットフォームはアルゴリズムにより、配車サービス利用層にはSUVを、成長家族層にはMPVを推奨し、マッチング効率を高めています。認定中古車プログラムではSUVとMPVの割合が高くなっており、これは保証のアップセルがセダンよりも収益性が高いためです。

2025年時点でもガソリン車がインドネシア中古車市場の63.10%を占めますが、ハイブリッド車と電気自動車は消費税減税と贅沢税免除を追い風にCAGR12.34%で拡大中です。補助金削減論議と排出ガス規制強化によりディーゼル車のシェアは縮小傾向にあります。電気自動車の中古市場規模は依然小規模ながら、急速充電器の普及と政府のロードマップが将来の中古流通を促進する見込みです。2024年以降、ジャカルタのオークションではハイブリッド車の残存価値がガソリン車比6~8%上回っており、購入者の判断基準が変化していることを示唆しています。

バッテリー劣化の不確実性が普及拡大を抑制しています。ディーラーはメーカー検証のない旧型BEVの在庫確保に慎重です。銀行はバッテリー保証期間中のBEVに対し、融資期間短縮と担保評価額の引き下げを実施しています。一方、充電インフラが未整備な地方市場では、ガソリン車が流動性面で優位性を維持しています。

2025年、インドネシア中古車市場収益の39.05%を11,000~2万1,999米ドル価格帯が占め、CAGR7.33%で拡大。これは世帯の中間所得水準と銀行融資枠に合致しています。5,500米ドル未満のエントリーモデルは地方都市の現金購入者を惹きつけ、2万2,000米ドル超のプレミアム帯は高級ブランドを求める富裕層都市住民に対応しています。中価格帯車両のインドネシア中古車市場シェアは、豊富な下取り需要と1年保証付き認定プログラムの恩恵を受けています。

オンライン計算ツールによる分割払いシミュレーションが中価格帯の認知度向上に寄与しており、主要ポータルサイトでは1万5,000米ドルの「アバンザ」を頭金20%、48ヶ月分割で購入するプランが最も検索されています。プレミアムセグメントの成長は駐在員の車両更新や企業フリートの処分に支えられていますが、価値重視の中核セグメントと比較すると依然としてニッチな市場です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンライン広告・電子小売活動の拡大

- 銀行の中古車専用ローン商品への転換

- ジャワ島外における組織化されたディーラーネットワークの拡大

- 配車サービス車両更新サイクル(GrabおよびGojek)

- OEMによる買い戻し制度が残存価値を押し上げる

- AIを活用した状態評価プラットフォームが価格格差を縮小

- 市場抑制要因

- 走行距離計および事故歴の不正表示が依然として蔓延しております

- 分散した州の登録データベース

- 島間物流コストの高さがジャワ島以外の貿易を阻害

- 中古EV向け認定バッテリー健康診断の限定実施

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- ハッチバック

- セダン

- SUV

- MPV

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド車および電気自動車

- その他(LPG、CNGなど)

- 価格帯別

- 5,500米ドル未満

- 5,500~10,999米ドル

- 11,000~21,999米ドル

- 22,000米ドル以上

- 販売チャネル別

- オンラインデジタル分類ポータル

- 純粋な電子小売業者

- ディーラー/OEMオンラインプラットフォーム

- 実店舗型フランチャイズ販売店

- 独立系中古車販売店

- オークションハウス(対面式およびオンラインハイブリッド)

- 個人間取引(プライベート)販売

- ベンダータイプ別

- 組織化

- 非組織化

- 車齢別

- 0~2年

- 3~5年

- 6~8年

- 8年以上

- 融資提供者別

- 自動車メーカー(OEM)

- 銀行

- ノンバンク系金融会社

- 州別

- 西ジャワ

- 東ジャワ

- 中部ジャワ

- 北スマトラ

- バンテン

- ジャカルタ

- その他の州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mobil88(PT Serasi Auto Raya(SERA))

- Toyota Astra Motor(Toyota Trust)

- PT Tunas Ridean Tbk.

- PT Inchcape Indomobil Distribution Indonesia(IIDI)(Mercedes Certified)

- BMW Premium Selection(BME Eurokars)

- OLX Indonesia

- Carro Indonesia(Trusty Cars Ltd)

- Carsome Indonesia

- Broom.id

- Carmudi Indonesia

- Moladin

- Mobil123

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日