中古トラック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Used Truck - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1852178

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

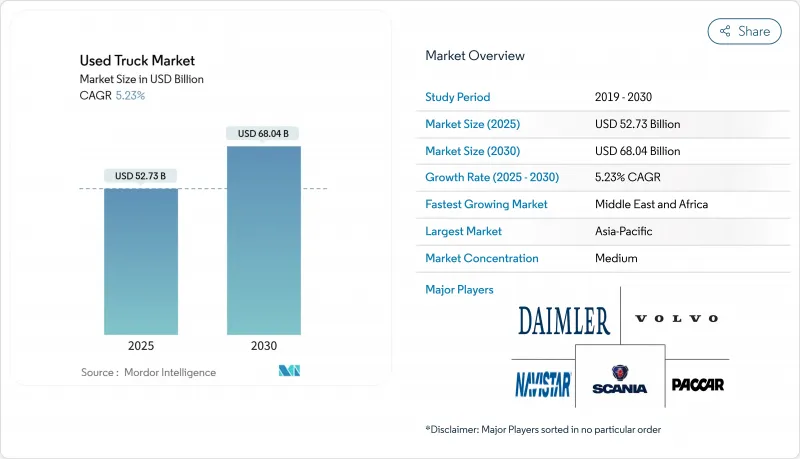

中古トラック市場は、2025年には527億3,000万米ドルに達し、2030年には680億4,000万米ドルに達すると予測されています。

車両管理者は総所有コストに重点を置いているため、高品質なクラス8の中古車に対する需要は旺盛です。大型モデルは価格決定力を維持しているが、eコマースによるラストワンマイル活動の加速に伴い、小型トラックが牽引力を増しています。パワートレインではディーゼル車が優勢ですが、充電ネットワークの拡大に伴い、第一世代のバッテリー電気トラックが残存価値の期待に影響を与え始めています。デジタル・オークション・プラットフォームは国境を越えた取引を拡大し、小規模事業者の情報摩擦を低下させています。

世界の中古トラック市場動向と洞察

インドとASEANにおけるインフラ主導の建設ブームが大型中古トラックの回転を促進

インドと東南アジア全域で建設メガプロジェクトが進行し、車両の入れ替えサイクルが加速しているため、請負業者は信頼性と管理可能な資本支出のバランスがとれた4~7年落ちの大型ユニットを調達するよう促しています。2025年5月、プロジェクトの開始とともにオープンデッキのキャパシティが逼迫し、荷主は入札サイクルの早い段階で機器を確保せざるを得なくなりました。2024年の小型商用車の販売台数が大幅に落ち込んでも、インフラ投資が輸送量を遮蔽しているため、商用車の需要は堅調を維持した。バイヤーは検証された整備履歴を要求するようになっており、文書化されたテレマティクス・データを持つ車両はプレミアムがつき、中古トラック市場にとって透明性のある車両証明の重要性が強まっています。

北米におけるeコマースのラストワンマイル拡大が中古小型トラック需要を誘発

急速な小荷物量の増加は、小売業者とサードパーティー・ロジスティクス・プロバイダーを、都市部の狭い通路に適合し、なおかつ大きな積載量を運ぶ後期モデルのクラス3-5車両へと押しやっています。中古トラック市場は、事業者が新車価格の上昇を回避しつつ、サービスレベル契約を満たすことで利益を得ています。州間環状道路に沿った都市部の倉庫開発は、配送半径の短縮をサポートします。環境調査によれば、電動配送バンは炭素強度を低下させるため、中古の電動モデルが一次フリートから循環し始めれば、高い残存価値を確保することができます。

Euro-VII/フェーズ3 NOx規制の強化がEUでの旧型ディーゼル輸入を抑制

テールパイプ規制の強化により、欧州のセカンダリー市場は、適合するユーロVIトラクターと、コストのかかる改修に直面するレガシーストックに二分されます。国際クリーン輸送評議会は、拡大する低排出ガス地帯でのアクセス制限が、7年以上経過した車両にペナルティを課していることを確認しています。輸出業者は、ユーロVI以前の車両を中央アジアや北アフリカ方面に迂回させ、これらの仕向け地での供給を一時的に増加させる一方、EU域内の低走行ユーロVI車両の競合を激化させています。

セグメント分析

大型トラックは、長距離貨物輸送とインフラ輸送において極めて重要な役割を担っているため、循環的な景気後退期にも需要を確保することができ、2024年の売上高の43.05%を占めました。小型トラックは、小荷物物流に後押しされ、2030年までのCAGRは7.69%と、中古トラック市場で最も速い伸びを記録すると予測されます。その機動性は混雑した都心ルートに適しており、フリートバイヤーは新車のバンに比べて低い取得コストを評価しています。

中型トラック(クラス6~7)は戦略的な中間領域を占めており、市場の結果はまちまちです。このセグメントでは、在庫が急増する一方、希望価格は軟化し、サブセグメントの状況が微妙であることを示しています。CES2025で展示された連結ダンプトラックのような現在進行中の自律走行試験は、これらの車両が中古トラック業界に循環した後、残価曲線を再定義する可能性のある特殊な大型用途を予見しています。

ディーゼル資産は2024年プールの92.25%を占め、定着したインフラ、慣れ親しんだメンテナンス体制、フリートマネジャーが信頼する燃費効率の実績を裏付けています。このセグメントの持続力は、ディーゼルの実証済みの信頼性、燃費効率、広範なサービスネットワークに起因しており、運用の確実性を優先する流通市場のバイヤーにとって、ディーゼルはデフォルトの選択肢となっています。

ハイブリッドとバッテリー電気自動車は、絶対数こそ少ないもの、2030年までCAGR 22.55%で拡大すると予測されています。カミンズ、ダイムラー・トラック、PACCARによるアクセレラの20~30億米ドルの合弁事業により、21GWhのバッテリーセル工場が建設され、将来の中古EV供給が強化されます。電化連合は、電気トラックのランニングコストはディーゼルに比べて3分の2も低いと計算しており、十分な充電設備が整えば、二次市場での魅力が高まることを示唆しています。天然ガスとLPGのタイプは依然としてニッチで、価格的に有利な燃料供給と自治体のインセンティブがある地域に集中しています。

地域分析

アジアは、インフラ・プロジェクトとeコマースの普及がトラック輸送需要を拡大し続けているため、世界最大の地域フリート・ベースを維持し、世界市場シェアの47.35%を占めています。厳しい電化目標に促された中国の加速するディーゼル・フリート整理は、高品質のユーロVトラクターを近隣の発展途上市場に放出します。インドの急速に拡大するデジタル小売部門は、30年度までに商品総額で3倍になると予想され、中型・大型運搬に大きく依存しており、持続的な機器回転を強化しています。

北米は、洗練されたリマーケティング・ネットワークとデータ主導の評価ツールが流動性を維持するため、2030年までのCAGRが5.2%と予測され、世界の成長を反映します。大型ピックアップとバンの企業平均燃費基準が間もなく施行されるため、フリートはより新しく効率的なユニットを選ぶようになり、中古トラック市場にさらに後期モデルが供給される可能性があります。

中東とアフリカは、2030年までのCAGRが7.41%と最も急成長している地域であり、手頃な価格の資産を調達するためにデジタル・オークションの流動性を活用しています。南米も、経済の安定化と財政的インセンティブが車両の近代化に拍車をかけ、大きく成長しています。ブラジルのGDP回復がトラック購入の再開を支え、中古車に対する減税措置がオーナー・オペレーターの投資を促しています。TIRシステムのような国境を越えた輸送円滑化措置は、南米の輸送業者に新たな輸出レーンを開くことを約束し、間接的に適合中古トラクターの需要を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドとASEANにおけるインフラ主導の建設ブームが大型中古トラック回転率を刺激

- 北米におけるEコマースのラストワンマイル拡大が中古小型トラックの需要を喚起

- 信頼と残存価値を高める欧州のOEM認定中古車プログラム

- デジタル卸売オークション、特に中東で買い手層を拡大

- 中国における車両電化目標がディーゼル車両の整理を促進

- オーナー経営者を支援するブラジルの中古商用車税制優遇措置

- 市場抑制要因

- Euro-VII/フェーズ3 NOx規制の強化がEUの旧型ディーゼル輸入を抑制

- 低価格の中国製新型トラックがアフリカでの中古車価格プレミアムを圧縮

- ASEAN農村部における老朽化した大型資産への限られた融資オプション

- チップ不足が新車のリードタイムを短縮し、中古車の希少性を低下させる

- バリュー/サプライチェーン分析

- 規制と技術の展望

- 排出ガス規制移行スケジュール

- デジタルタイトルとテレマティクスを活用した検査技術

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- 小型トラック(クラス3-5)

- 中型トラック(クラス6~7)

- 大型トラック(クラス8および15トン以上)

- 燃料の種類別

- ディーゼル

- ガソリン

- 天然ガスとLPG

- ハイブリッドとバッテリー・エレクトリック

- 年齢層別

- 3歳未満

- 4~7歳

- 8~12歳

- 12歳以上

- 自動車クラス別

- クラス3

- クラス4

- クラス5

- クラス6

- クラス7

- クラス8

- 最終用途産業別

- 建設・インフラ

- ロジスティクスとEコマースデリバリー

- 鉱業および採石業

- 農業・林業

- 地方自治体および公益事業

- その他

- 販売チャネル別

- 独立系ディーラー

- フランチャイズ・ディーラー

- OEM認定中古車

- オンラインピアツーピアとオークション

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Daimler AG(SelecTrucks)

- PACCAR Inc.

- Volvo Group

- Scania AB

- MAN Truck and Bus SE

- Navistar International Corp.

- Tata Motors

- Ashok Leyland

- Isuzu Motors

- Hino Motors

- Mitsubishi Fuso Truck and Bus Corp.

- Eicher Motors(VECV)

- Iveco Group N.V.

- Ford Otosan

- Sinotruk(CNHTC)

- FAW Jiefang

- Dongfeng Commercial Vehicles

- UD Trucks

- Penske Used Trucks

- Enterprise Truck Rental

- Ryder Used Vehicle Sales

- AmeriQuest Used Trucks

- Copart Inc.

- Ritchie Bros. Auctioneers

- Mascus

- TruckPlanet(IronPlanet)

- AutoNation USA

- OLX Autos Commercial

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日