ドイツの中古車市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906197

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

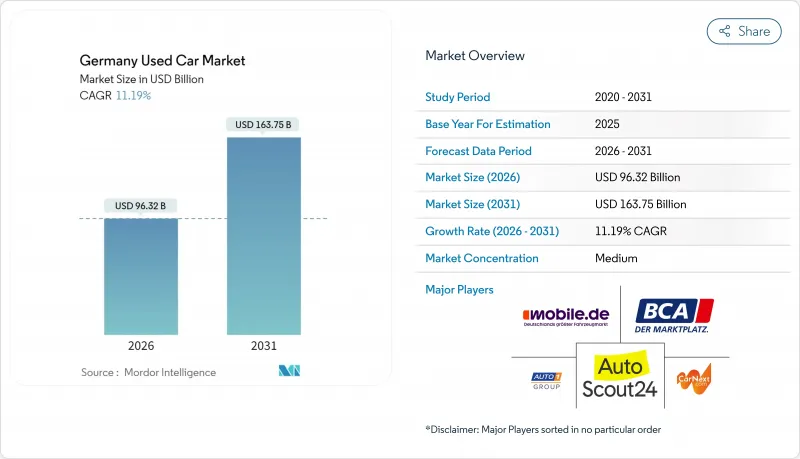

ドイツの中古車市場は、2025年に866億3,000万米ドルと評価され、2026年の963億2,000万米ドルから2031年までに1,637億5,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは11.19%と見込まれています。

堅調な需要は、新車供給の逼迫、国内車両の老朽化、および車両調達・販売における摩擦を軽減するオンライン取引プラットフォームの急速な普及に起因しています。欧州連合(EU)バッテリー規制、低排出ゾーンの拡大導入、OEM(自動車メーカー)が支援する認定中古車(CPO)プログラムなどの政策要因が、消費者の信頼を再構築し、買い替えサイクルを短縮しています。電気自動車(EV)の中古取引は、バッテリー状態の透明性向上に伴い加速していますが、販売台数ではガソリン車が依然として主流です。地域別では、南部の製造拠点であるバーデン=ヴュルテンベルク州とバイエルン州は、車両整備記録の充実により残存価値の高さを維持しています。競合環境は依然として分散状態にあり、大規模なデジタル企業が規模とデータ分析を活用して小規模ディーラーを凌駕する中、業界再編の余地が残されています。

ドイツの中古車市場の動向と洞察

平均車齢の上昇が買い替え需要を促進

ドイツの乗用車フリート平均年齢は現在10.1年です。12年超の車両が34.17%を占めており、所有者が新たな安全機能やインフォテインメントを求めることで予測可能な買い替え圧力が生じています。組織化されたディーラーは、信頼性懸念を軽減するファイナンスや保証サービスをパッケージ化することでこれを活用しています。可処分所得が高い南部州ではフリートが若く保たれる一方、東部地域ではより強い買い替え需要が発生しています。サブスクリプション事業者は、短期契約サイクル終了後にほぼ新車同等の在庫を市場に供給することで、さらに回転率を加速させています。

新車供給の逼迫が中古車価格を押し上げる

2024年に国内自動車生産は数十年ぶりの低水準に落ち込み、納期長期化を招き、購入者を認定中古車へと向かわせています。プレミアムセグメントでは8~12週間の工場遅延が発生しており、組織化されたディーラーはこの期間を活用し、供給過剰地域から需要の高い大都市圏へ在庫を移動させています。特に電気自動車やハイブリッド車では中古車価格の堅調さが顕著であり、これらは新車の在庫不足を補う代替手段として機能しています。

都市部の低排出ガス規制区域でディーゼル需要が減少

ユーロ4およびユーロ5規制により、主要都市では旧型ディーゼル車の需要が低下しております。シュトゥットガルト市だけでも約19万台のディーゼル車が規制対象となり、都心部における車両価値を押し下げております。過剰在庫は東欧諸国への輸出が増加しており、貿易業者には物流面での機会をもたらす一方、国内での入手可能性を低下させております。

セグメント分析

SUVは14.63%のCAGRが見込まれ、他のボディスタイルを大きく上回ると予測されます。セダンはクロスオーバーが同等の快適性をより実用的な形で提供するため、漸減傾向にあります。多目的車(MPV)はニッチな家族層に支持され、コンバーチブルやスポーツカーは一般市場での牽引力というより、コレクター層の関心を維持しております。

富裕層が多い南部諸州では、可処分所得水準と郊外型運転習慣を背景にSUVの普及率が最も高くなっています。一方、狭い道路や限られた駐車スペースが小型車に有利な北部沿岸地域では、コンパクトセグメントが依然として主流です。この地域差はディーラーに地理的裁定機会を提供しています。

組織化された事業者は2025年時点でドイツの中古車市場規模の62.55%を占め、CAGR12.29%で拡大中です。消費者は保証付帯、ファイナンス、信頼性の高いアフターサービスを求める傾向が強まっており、これらは体系化されたディーラーが提供する強みです。非組織的な販売者は依然として値引きを求める顧客を惹きつけていますが、取引の複雑化に伴いシェアを落としています。

大都市圏では統合が加速しており、不動産コストの上昇により独立系ベンダーは大手ネットワークとの提携または撤退を迫られています。デジタルプラットフォームは組織化されたベンダーのリーチを拡大し、全国規模での調達と地域密着型サービスの提供を可能にすることで、市場獲得を加速させています。

2025年時点ではガソリン車が60.92%のシェアを維持しています。しかしながら、BEV(バッテリー式電気自動車)は明確なバッテリー健全性基準と急速充電網の拡大に支えられ、驚異的な21.93%のCAGRで拡大する見込みです。ディーゼル車は低排出ガス区域政策により構造的な減少傾向にありますが、物流が活発な地方地域では依然として価値を有しています。ハイブリッド車は移行期セグメントを担い、航続距離の信頼性を提供しつつ、新たな排出ガス規制への対応を実現します。

南部諸州は、メーカーのインセンティブと密な充電器ネットワークの恩恵を受け、中古BEVの早期導入地域となっています。東部地域は遅れを取っていますが、インフラ格差が解消されるにつれ、成長の可能性を秘めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 平均車両年齢の上昇が買い替え需要を促進

- 新車の供給逼迫により中古車価格が上昇

- オンライン取引プラットフォームの普及

- EUバッテリー規制がBEV再販市場を加速

- サブスクリプションモデルがほぼ新車同等の車両需要を促進

- OEM認定中古車(CPO)プログラムが普及の勢いを増しています

- 市場抑制要因

- 都市部の低排出ゾーン導入に伴いディーゼル需要が減少

- 高金利が融資の負担可能性を制限しております

- デジタル登録の遅延により所有権移転が遅延しております

- 輸出が手頃な価格の在庫を国内市場から吸い上げる

- 価値/バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額(米ドル)および数量(台数))

- 車両タイプ別

- ハッチバック車

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)

- 多目的車(MPV)

- その他(コンバーチブル、クーペ、クロスオーバー、スポーツカー)

- ベンダータイプ別

- 組織化

- 非組織化

- 燃料の種類別

- ガソリン車

- ディーゼル車

- ハイブリッド車(HEVおよびPHEV)

- バッテリー式電気自動車(BEV)

- その他(LPG、CNGなど)

- 車両の年式別

- 0~2年

- 3~5年

- 6年から8年

- 9年から12年

- 12年以上経過

- 価格帯別

- 5,000米ドル未満

- 5,000米ドルから9,999米ドル

- 10,000米ドルから14,999米ドル

- 15,000米ドルから19,999米ドル

- 20,000米ドルから29,999米ドル

- 30,000米ドル以上

- 販売チャネル別

- オンライン

- オフライン

- 所有形態別

- 初度所有者による再販

- 複数所有者

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- AUTO1 Group SE(wirkaufendeinauto.de, AutoHero)

- mobile.de GmbH

- AutoScout24 GmbH

- CarNext.com

- BCA Autoauktionen GmbH

- heycar GmbH

- Driverama Germany GmbH

- Cinch Cars Ltd.

- Cazoo Ltd.

- pkw.de Autoborse GmbH

- OOYYO Corporation

- 12Gebrauchtwagen.de

- FairCar GmbH

- Autobid.de(AlphAuction GmbH)

- Gebrauchtwagen.de AG

- Carsale24 GmbH

- Cargurus Germany GmbH

- Autoscout24 Dealer Financing

- Emil Frey Gruppe(Used-Car Superstores)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日