東南アジアの中古車:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South-East Asia Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934762

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

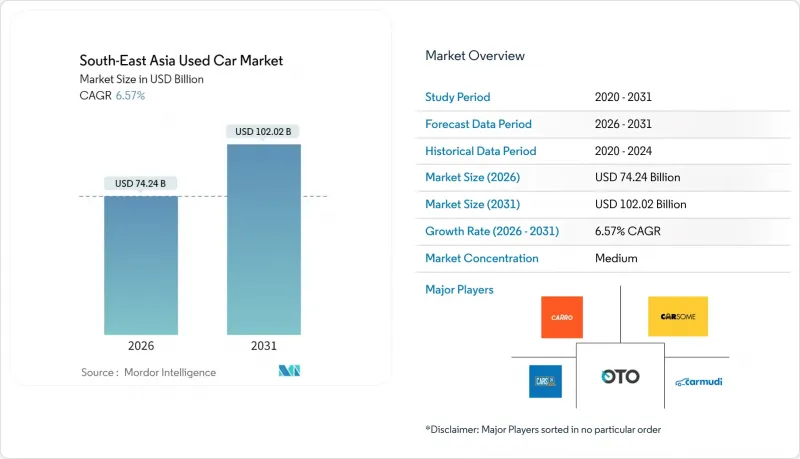

東南アジアの中古車市場は、2025年に696億6,000万米ドルと評価され、2026年の742億4,000万米ドルから2031年までに1,020億2,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは6.57%と見込まれます。

この拡大を支える要因としては、高い車両回転率、ほぼ新車同等のSUVの安定した供給、小売プロセスの急速なデジタル化が挙げられます。一方、組織化されたディーラーネットワークは、標準化された品質と金融提携を通じて勢いを増しています。東南アジアの中古車市場は、可処分所得の増加、小型車への乗り換えを促す都市部の渋滞、電気自動車の導入と構造化された廃車プログラムを促進する政府のインセンティブの恩恵を受けています。オンラインプラットフォームは、情報格差を縮小するAI駆動型価格設定により買い手の交渉力を強化し、統合型ファイナンスは銀行サービスへのアクセスが限られた購入者層からの需要を喚起します。マレーシアにおける特定セグメントの新車税廃止や、タイの古い車両に対する有利な輸入規制が、地域の越境貿易の流れをさらに形作っています。

東南アジアの中古車市場の動向と洞察

オンラインチャネルとデジタルマーケットプレースを通じた販売増加

デジタルマーケットプレースの普及は、優れた顧客獲得・維持メカニズムによりプラットフォームが市場シェアを拡大するにつれ、取引パターンを根本的に変革しています。Carsomeは2024年第1四半期にEBITDA黒字を達成し、単位当たり粗利益は前年比48%改善。同時にGoogle Cloudとのクラウドインフラ統合により、AI駆動型カスタマーエクスペリエンスを強化しました。スマートフォン普及率が80%を超える都市部市場では、デジタルチャネルへの移行が加速しています。これにより、遠隔車両検査、デジタル文書化、取引摩擦を低減する統合金融ソリューションが可能となります。オンラインプラットフォームはデータ分析を活用して価格設定アルゴリズムを最適化し、手動評価プロセスに依存する従来型ディーラーに対する競争優位性を創出しています。

組織化された販売店ネットワークと認定中古車プログラムの成長

組織化されたディーラーの拡大は、特にハイブリッド車や電気自動車のパワートレインにより車両の複雑性が増す中、標準化された品質保証と保証保護を求める消費者需要を反映しています。トヨタ、ホンダ、メルセデス・ベンツなどのメーカーが包括的な検査プロトコルと延長保証を伴う中古車専門部門を設立するにつれ、OEM(自動車メーカー)が支援する認定中古車プログラムが注目を集めています。規制順守要件は、適切な書類管理、税務コンプライアンス、消費者保護基準を維持する組織化されたディーラーをますます優遇しており、非公式な市場参入企業に対する構造的な優位性を生み出しています。規制枠組みが強化されている市場、特にインドネシアやベトナムでは、政府の取り組みが税制優遇措置や簡素化されたライセンシング手続きを通じて正式なセクターへの参加を促進しており、組織化されたネットワークへの移行が加速しています。

非組織的ディーラーと路傍販売所の支配

非組織的な販売業者の蔓延は、市場の専門化を阻害し、正式な融資チャネルへのアクセスを制限しています。これにより構造的な非効率性が生じ、取引量全体が抑制されています。こうした非公式なチャネルでは、標準化された検査手順、保証規定、融資パートナーシップが欠如しており、消費者は現金取引に依存せざるを得ません。その結果、潜在的な購入者層の相当部分が排除されています。地方市場への浸透は、依然として沿道販売業者が支配的であり、彼らは地域的な人脈や柔軟な交渉手法を活用しています。しかし、長期的な顧客ロイヤルティを構築する品質保証や購入後のサポートの提供には苦戦しています。

セグメント分析

2025年時点で東南アジアの中古車市場シェアの30.98%をSUVが占めており、東南アジアの都市環境において、高い最低地上高と安全性の優位性が消費者の嗜好変化を反映しています。SUVカテゴリー内の電気自動車セグメントは、政府のインセンティブと主要都市圏における充電インフラの改善を背景に、2031年までCAGR26.15%で急成長が見込まれます。ハッチバックは価格重視セグメントで強い存在感を維持しており、特にインドネシアやベトナムでは、コンパクトカーの手頃な価格が中産階級の購買力と合致しています。一方、セダンは消費者が実用性を重視した車種へ移行するにつれ、需要が減少傾向にあります。多目的車(MPV)は家族志向層で大きな市場シェアを獲得しており、三菱エクスパンダーのようなモデルが2025年第1四半期のベトナム販売を牽引しました。

都市化が進むにつれ、市街地の交通から時折の郊外走行まで多様な道路状況に対応できる車両への需要が高まり、SUVへの移行が加速しています。ベトナム市場データによれば、2025年前半にはセダン販売が減少傾向にあり、消費者は視認性と安全性の面で優位性を感じられる高めの車高の車両をますます好むようになっています。この動向は中古車市場に連鎖的な影響をもたらし、SUV在庫はプレミアム価格での取引が成立しています。一方でセダンの価値は下落圧力を受けており、これにより地域全体のディーラー在庫戦略や融資リスク評価が根本的に変化しています。

2025年現在、東南アジアの中古車市場シェアの72.13%をガソリン車が占めております。これは確立された給油インフラと、代替燃料技術に比べて低い初期費用に支えられた結果です。電気自動車はCAGR26.05%と最も急成長しているセグメントですが、充電インフラの不足やバッテリー劣化による再販価値への懸念が普及の課題となっています。ディーゼル車は商用車や大型車両用途に集中し、LPG、CNG、ハイブリッドシステムなどの代替燃料は、政府の支援政策や燃料コスト優位性のある市場で普及が進んでいます。

インドネシアでは2025年まで電気自動車に対する100%の贅沢税免除を延長し普及を促進していますが、消費者の購買力低下と新型車発売への期待から、2024年の販売台数は15%減少しました。中古EV市場は、技術進歩の急速な進展による減価率の加速と、バッテリー性能が中古電気自動車への消費者信頼を制限していることから、依然として発展途上段階にあります。シンガポールの東南アジアにおけるEV市場のリーダーシップは、地域的な普及パターンに影響を与えるデモンストレーション効果を生み出しています。しかしながら、地方都市におけるインフラの制約が、ASEAN市場全体での電気自動車の広範な普及を妨げています。

2025年時点で東南アジアの中古車市場シェアの37.98%を4~6年経過車両が占めており、これは中間所得層消費者にとって減価償却・機能性・融資アクセスの最適なバランスを示しています。0~3年経過車両セグメントは、新車回転率の上昇とメーカー保証が残存する新古車への消費者嗜好に牽引され、2031年までCAGR18.62%で最も急速に拡大します。7~10年経過車両は価格に敏感なセグメントで安定した需要を維持する一方、10年以上経過車両カテゴリーは排出ガス規制や車両近代化を目的とした廃車奨励策による規制圧力に直面しています。

中堅車種への集中は、融資の入手可能性を反映しています。銀行やノンバンク金融会社(NBFC)は、予測可能な減価償却曲線と十分な残存耐用年数を有し、融資条件を担保できる資産を担保とした融資を好むためです。2024年のベトナム経済成長は、4~6年経過車両の潜在市場を拡大します。所得増加により、消費者は古い車両からの買い替えや初めての自動車所有が可能となるためです。政府の廃車政策は15年超の車両を重点対象としており、これにより4~8年経過車両(最新の安全装備や排出ガス規制適合機能を備えた代替車両)に対する人為的な需要加速が生じています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- オンラインチャネル及びデジタルマーケットプレースを通じた販売増加

- 組織化されたディーラーネットワークと認定中古車プログラムの成長

- 新車販売(特にSUV)の回転率上昇が中古車供給を促進

- 統合型ファイナンス・保険ソリューションの利用可能性

- 政府の循環型経済政策および廃車奨励策による下取り促進

- AIを活用した検査・価格設定プラットフォームによる購入者信頼の向上

- 市場抑制要因

- 非組織的なディーラー・路傍販売所の支配的状況

- 標準化された車両状態報告プロトコルの不足

- 中古車輸入規制の強化

- 都市部におけるMaaS(モビリティ・アズ・ア・サービス)の普及に伴う自家用車所有率の低下

- 価値/バリューチェーン分析

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 車両タイプ別

- ハッチバック

- セダン

- スポーツ・ユーティリティ・ビークル(SUV)

- 多目的車(MPV)

- 燃料タイプ別

- ガソリン

- ディーゼル

- 電気自動車

- 代替燃料(LPG/CNG/ハイブリッド)

- 車齢別

- 0~3年

- 4~6年

- 7~10年

- 10年以上

- 走行距離別

- 30,000 km未満

- 30,001~60,000 km

- 60,001~100,000 km

- 100,000km以上

- 販売チャネル別

- オンライン

- オフライン

- ベンダータイプ別

- 組織

- 非組織

- 購入方法別

- 一括購入

- 融資購入

- 専属金融

- 銀行融資

- ノンバンク系金融会社(NBFC)

- 国別(東南アジア)

- インドネシア

- タイ

- ベトナム

- マレーシア

- フィリピン

- シンガポール

- その他の国々(カンボジア、ラオス、ミャンマー、ブルネイ)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Carro

- Carsome

- Cars24 Services Pvt Ltd

- Carousell

- OLX

- iCar Asia(Carlist.my)

- myTukar

- BeliMobilGue.co.id

- Carmudi

- Oto.com

- Automart PH

- Mercedes-Benz Certified

- Toyota U Trust

- Honda Certified Pre-Owned

- BMW Premium Selection

- Nissan Intelligent Choice

- Hyundai Promise

- Mitsubishi Diamond Certified

- Isuzu Used Car Program

- LausAutoGroup(Carmix)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日