アフリカの中古車市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Africa Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940893

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

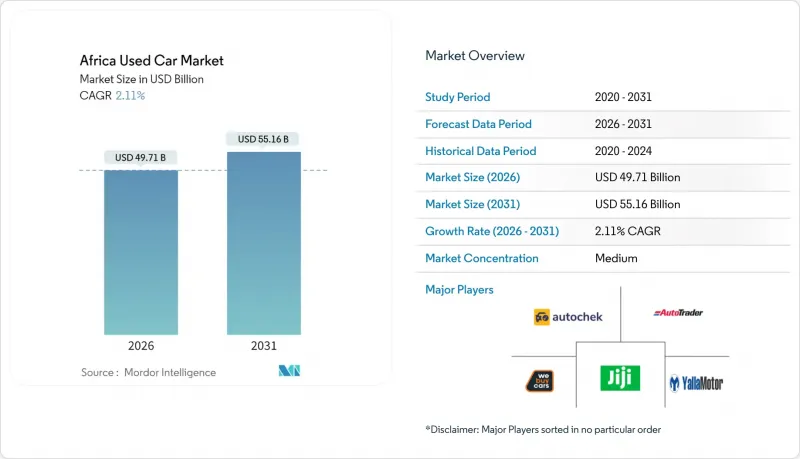

アフリカの中古車市場は、2025年の486億8,000万米ドルから2026年には497億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR2.11%で推移し、2031年までに551億6,000万米ドルに達すると予測されています。

手頃な価格への制約の高まり、輸入規制の強化、そしてデジタル小売チャネルへの着実な移行が成長経路を特徴づけています。南アフリカは依然として最大の単一地域ですが、地域貿易協定が国境を越えた車両流通を可能にしたことで、ウガンダが最も急成長している市場として台頭しています。販売台数ではSUVが主流を占め、デジタル専業販売業者が他のあらゆる販売形態を上回り、組織化されたベンダーが徐々に非公式業者の優位性を侵食しつつあります。これは機関投資家の資本と専門的な経営管理が勢いを増しているためです。一方、欧州仕様のハイブリッド車および電気自動車(EV)の輸入増加は、主要な東アフリカ回廊において、よりクリーンなモビリティ選択肢への早期移行を示唆しています。

アフリカ中古車市場の動向と洞察

新車の高価格と購入力の格差

ナイジェリアの1億8,000万人の国民のわずか2%しか、2024年に新車を購入できる余裕がありませんでした。これは、消費者を中古輸入車へと向かわせる手頃な価格の格差を浮き彫りにしています。エチオピアでは、税制が車両規制に対して顕著なアプローチを取っており、古い内燃機関車には最大500%にも達する驚異的な関税が課されています。これとは対照的に、電気自動車(EV)はこれらの高額な税から大幅な免除を受けており、潜在的な購入者は関税負担のないほぼ新車のガソリン・ディーゼル車、あるいは完全電動化オプションのいずれかを選択するよう導かれています。この大きな価格差が、アフリカ全域の中古車市場に堅調かつ持続的な需要を生み出しており、この動向は2030年以降も継続すると予想されます。こうした経済的インセンティブと環境配慮が原動力となり、自動車所有の風景は劇的に変化しつつあります。

自動車金融オプションの拡大

ナイジェリア、ウガンダ、ガーナでは、地域金融機関が中古車購入向けの資産担保ローンを導入し、数十年にわたる信用供与の空白を埋めています。一方、南アフリカの銀行は現在、国境を越えた融資を提供しています。欧州投資銀行(EIB)の試算によれば、アフリカがSDGsを達成するには年間1,940億米ドルが必要であり、2025年まで金融環境が緩和されることで融資の供給が支えられます。ウガンダでは通貨が堅調に推移し、シリング建て貸出金利の低下により、企業や消費者が中価格帯の輸入品を購入しやすくなりました。こうした経済環境の好転は、貿易と購買力に新たな機会をもたらし、市場で入手可能な商品の選択肢を拡大しています。

厳格な輸入年齢制限と排出ガス規制

ケニアでは8年という輸入車の上限年数規制と、2025年排出ガス基準の強化が実施され、輸入価格が10~20%上昇しました。ナイジェリアは関税を引き上げ、ガーナは10年を超える車両の輸入制限を課しています。こうした規制の変化により、ルールがパッチワーク状に存在し、販売業者の利益率を厳しく圧迫しています。政策立案者は現地での自動車組立を促進する戦略を追求していますが、その直接的な結果として供給が逼迫し、アフリカ全域の中古車市場の短期的な成長が鈍化しています。

セグメント分析

2025年時点でSUVおよびMUVはアフリカ中古車市場の59.88%を占め、2031年までCAGR4.64%で推移する見込みです。高い最低地上高、柔軟な積載容量、7人乗り仕様が、都市部の通勤需要と地方の貨物輸送需要の両方を満たしています。セダンは駐車スペースが限られる人口密集都市部では依然として販売台数を占めていますが、購入者はセダンの快適性とSUVの実用性を兼ね備えたクロスオーバー車へ移行しつつあります。

メーカーは迅速に対応しています。吉利汽車(ジーリー)のエジプトにおける完全ノックダウン工場は、年間3万台のクールレイSUV生産を目標としており、OEMメーカーがSUV需要の持続性を確信していることを反映しています。ライドシェア事業者は、ハッチバック車よりも収益性が高いことを理由に、コンパクトSUVをますます好んでいます。その結果、SUVの残存価値は堅調に推移しており、回転率と融資適格性を優先する組織的なディーラーにとっての魅力を強化しています。

2025年時点でアフリカ中古車市場規模の67.70%をガソリンパワートレインが占めており、ハイブリッド車と電気自動車の輸入台数は2031年までCAGR10.82%で拡大する見込みです。ディーゼルエンジンは、圧倒的なトルクと優れた燃費性能を評価する商用事業者層において、依然として支配的な地位を維持しています。しかしながら、これらの事業者もまた、従来のディーゼル動力への依存を問う、ますます厳格化する排出ガス規制の環境下で事業を展開せざるを得ない状況にあります。

ハイブリッド車の急増は政策主導です。エチオピアの内燃機関車禁止により、免税の電動化車両がアディスアベバのショールームに流入しています。ルワンダのEVに対するゼロ税率の付加価値税や、モロッコの米ドル建てバッテリー組立奨励策が勢いを加速させています。充電ネットワークの不足による航続距離不安は残るもの、ガソリンスタンドでの太陽光マイクログリッドといった非公式な解決策が普及し、早期導入者の障壁を低下させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新車の高コストと手頃な価格帯の不足

- 自動車金融オプションの拡充

- インターネット普及率の拡大とオンライン広告の増加

- 急速な都市化がモビリティ需要を牽引

- 欧州仕様ハイブリッド車・電気自動車の中古車流入

- メーカー認定中古車プログラム

- 市場抑制要因

- 輸入車に対する厳格な年式規制および排出ガス規制

- 供給国における輸出禁止措置

- デジタル価格透明化による利益率の圧迫

- 脆弱なアフターサービスネットワーク

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競合の激しさ

第5章 市場規模と成長予測

- 車両タイプ別

- ハッチバック

- セダン

- SUVおよびMUV

- 燃料の種類別

- ガソリン

- ディーゼル

- ハイブリッド車および電気自動車

- その他(LPG、CNG等)

- 価格帯別

- 5,500米ドル未満

- 5,500~10,999米ドル

- 11,000~21,999米ドル

- 22,000米ドル以上

- 販売チャネル別

- オンラインデジタル分類広告ポータルサイト

- 純粋なオンライン小売業者

- ディーラー/OEMオンラインプラットフォーム

- 実店舗型フランチャイズ販売店

- 独立系中古車販売店

- オークション会場(実店舗とオンラインのハイブリッド)

- 個人間取引(プライベート)販売

- ベンダータイプ別

- 組織化

- 非組織化

- 車両の年式別

- 0~2年

- 3~5年

- 6~8年

- 8年以上

- 国別

- 南アフリカ

- モロッコ

- アルジェリア

- エジプト

- ナイジェリア

- ガーナ

- ケニア

- エチオピア

- タンザニア

- ウガンダ

- その他アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Autochek Africa

- Erata Motors

- AutoTrader South Africa

- WeBuyCars(Pty)Ltd

- Westvaal Motors(PTY)Ltd

- CFAO Mobility South Africa

- KIFAL Auto

- Sylndr

- Peach Cars

- Carzami Inc.

- AutoTager

- Abdul Latif Jameel Motors

- Halfway Group(Hey Halfway)

- YallaMotor

- Cars 4 Africa

- Automark South Africa

- CMH Ford

- Southern Motor Holdings(PTY)Ltd(SMH Group)

- Global Cars Trading FZ LLC

- cars2africa

- Rola Motor Group

- AUTO24

- CarMax East Africa Ltd

- Jiji Cars

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日