ASEANの越境道路貨物輸送:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

ASEAN Cross Border Road Freight Transport - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 211 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940818

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

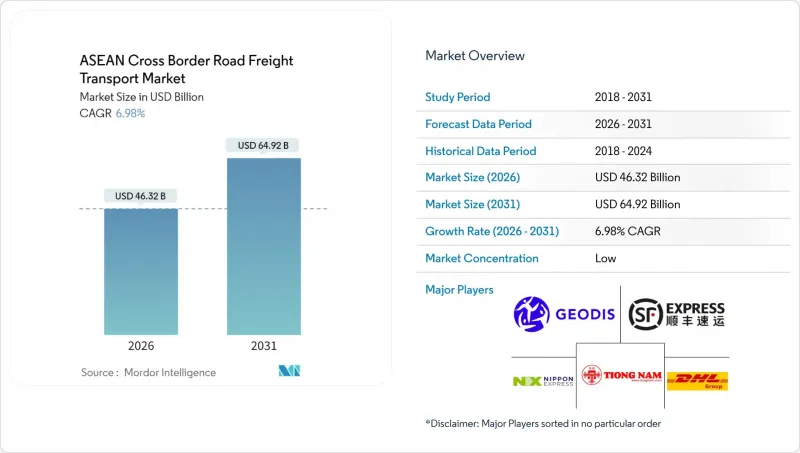

2026年のASEAN域内越境道路貨物輸送市場規模は463億2,000万米ドルと推定され、2025年の433億米ドルから成長が見込まれます。

2031年までの予測では649億2,000万米ドルに達し、2026年から2031年にかけてCAGR6.98%で拡大する見通しです。

ASEAN域内貿易は2030年までに8,000億米ドル規模に拡大する見込みであり、予測可能なトラック輸送能力への注目が高まっています。一方、ASEANシングルウィンドウの導入により国境通関の平均所要日数が4日間短縮され、着陸コストの低減とサービス信頼性の向上が実現しています。ASEAN税関トランジットシステム(ACTS)のAPIインフラを活用するデジタル貨物プラットフォームは、空走行率を低減し、リアルタイムの貨物可視性を求める多国籍荷主の関心を集めています。一方で、カンボジア、ラオス、ミャンマー、ベトナム(CLMV)への製造業の外国直接投資(FDI)再配分が新たな部品輸送回廊を確立し、インドネシアのニッケル加工下流部門の急成長は安定した危険物輸送量を創出し、認定運送業者に利益をもたらしています。持続的なドライバー不足、新たな燃料価格制度、昆明ービエンチャン路線からの鉄道競合が、依然として主要な逆風要因となっています。

ASEAN越境道路貨物輸送市場の動向と洞察

ASEANの電子商取引ブームが時間厳守の越境トラック輸送需要を牽引

小口貨物の急増により、市場は従来型フルトラック輸送モデルに課題をもたらす小口・高頻度輸送へと移行しつつあります。一方で、緊急性のある越境輸送路線ではプレミアム価格設定が可能となっています。J&Tエクスプレスは2025年第2四半期、東南アジアで16億9,000万個の小口貨物を扱い、前年同期比65.9%増を達成。5,400台の長距離輸送車両が現在、複数国境を毎日横断しています。マーケットプレースでは翌日配達保証やAPI対応の配送状況更新がますます求められており、これにより運送会社はテレマティクスや動的ルート設定ツールの導入を促進しています。このデジタル統合は国境を越えた急送サービスの成長を支え、輸送時間を短縮することで、プラットフォーム経済の基準を採用する運送会社の競争優位性を高めています。

ACTSおよび関連貿易円滑化枠組みが国境滞留時間を短縮

ASEAN税関通過システム(ACTS)はコンプライアンス処理の構造的変革をもたらし、単一の電子保証制度により多国間通関を簡素化し、書類作業を大幅に削減します。シンガポール・マレーシア・タイを結ぶ先行導入回廊では、滞留時間が24時間から6時間未満に短縮され、トレーラーの回転率向上と資産収益率の改善を実現しています。シンガポールが2025年に実施する車両許可手続きのアップグレードでは、道路輸送書類をACTSデータフィールドと整合させ、シームレスな移送を支えます。認定事業者(AEO)向け優先レーンは、コンプライアンス遵守の運送業者を優遇する階層的枠組みをさらに明確化し、非正規トラック運転手への参入障壁を高めるとともに、荷主を審査済み車両への移行へと促します。

慢性的なドライバー不足とトラック車両の高齢化が運営コストを押し上げる

地域間の賃金格差と人口動態の変化により、有資格ドライバーの供給が逼迫しています。日本においては、特定技能ビザ制度によるベトナム人・インドネシア人オペレーターの受け入れが自国の不足を補う一方で、現地の供給源をさらに枯渇させています。老朽化した車両はダウンタイムが増加し、マレーシアにおける2024年のディーゼル補助金廃止後の燃料価格変動を受けて、事業者は再投資を躊躇しています。危険物輸送や温度管理輸送の認証要件は不足を悪化させ、これらのニッチ分野におけるドライバーのプレミアムを押し上げています。ユーロ6トラックに対するタイの税還付を含む車両更新プログラムは、その打撃を部分的に緩和しますが、差し迫った労働力ミスマッチを完全に相殺することはできません。

セグメント分析

2025年、ASEAN域内越境道路貨物輸送市場において製造業が33.78%を占めました。これは電子機器、自動車、アパレル部品におけるジャストインタイム供給網の定着を反映しています。部品輸送が集中する中国~ベトナム、ベトナム~タイなどの回廊では、日次ループ運行がトレーラー稼働率の高水準を支え、大手3PL企業による高容量購入を持続させています。中国プラスワン投資の流入により、ベトナムとカンボジアは組立拠点としての地位を固め、最終組立ライン向け越境シャトル運行の需要を押し上げています。卸売・小売業は基盤規模こそ小さいもの、2026年から2031年にかけて8.08%のCAGRで他業種を凌駕する成長が見込まれます。これは厳格な納期と頻繁な発送を要するB2C小口貨物の急増が牽引するものです。この二つの傾向が貨物構成を複雑化し、運送事業者はドライバンから温度管理ユニットまで設備の多様化を迫られ、複数分野での収益確保が求められます。

石油・ガス、鉱業、採石業クラスターは、インドネシアにおけるニッケル加工ブームによる構造的な押し上げ効果を受けています。これは危険物対応の特殊装備を施したトラックフリートの必要性を生み出しています。タイとベトナムにおける水産物向けコールドチェーンの拡充は冷凍輸送ルートを追加し、建設資材は中国の「一帯一路」構想と連動した大規模な道路・鉄道プロジェクトの恩恵を受けています。セクター構成の変化は、バルク商品中心から脱却し、高付加価値で時間厳守の貨物が高収益を生むバランスの取れたポートフォリオへの移行を示しています。この進化がASEAN域内越境道路貨物輸送市場の規模拡大を支え、車両更新とドライバーのスキル向上が戦略的に不可欠であることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 経済活動別GDP分布

- 経済活動別GDP成長率

- 経済パフォーマンスと概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 物流パフォーマンス

- 道路の長さ

- 輸出動向

- 輸入動向

- 燃料価格の動向

- トラック輸送の運営コスト

- トラック輸送車両規模(種類別)

- 主要トラック供給業者

- 道路貨物輸送量の動向

- 道路貨物運賃の動向

- 輸送モード別シェア

- インフレ

- 規制の枠組み

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- ASEANにおける電子商取引の急成長が、時間厳守の越境トラック輸送需要を促進しております

- ACTSおよびその他のASEAN貿易円滑化枠組みによる国境滞留時間の短縮

- 急速な製造分野の外国直接投資(FDI)がCLMV(カンボジア・ラオス・ベトナム・ミャンマー)へ移行し、ASEAN域内の部品流通を促進

- インドネシアからの電池用ニッケル輸出が危険物輸送ルートを形成

- 水産物・農産物向けコールドチェーン整備が新たな温度管理輸送ルートを開拓

- ACTS APIを活用したデジタル貨物プラットフォームが空車走行率を大幅に削減

- 市場抑制要因

- 慢性的なドライバー不足とトラック車両の高齢化が運営コストを押し上げる

- 軸重規制の不均一な施行が長距離輸送のスケジュールを混乱させております

- 昆明ービエンチャン及びパンボルネオ回廊における鉄道輸送への転換が長距離道路輸送の貨物量を奪う

- メタノール価格の高騰がインドネシアのB40バイオディーゼルコスト優位性を脅かす

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業および採石業

- 卸売業・小売業

- その他

- 国別

- インドネシア

- マレーシア

- タイ

- ベトナム

- その他のASEAN諸国

第6章 競合情勢

- 市場集中度

- 主要な戦略的動き株式会社

- 市場シェア分析

- 企業プロファイル

- "K"Line Logistics, Ltd.

- Bintang Baru Forwarding Sdn. Bhd.

- DHL Group

- Dimerco

- EWT Logistics

- Gemadept

- GEODIS

- J&T Express

- Kart Asia

- Konoike Group(including Konoike Transport Co., Ltd.)

- LOGISTEED, Ltd

- Mitsui O.S.K. Lines

- Nippon Express Holdings

- Overland Total Logistic Services(M)Sdn Bhd

- Profreight Group

- SF Express(KEX-SF)

- SUMISHO GLOBAL LOGISTICS(THAILAND)CO., LTD.

- Team Global Logistics Co., Ltd.

- Tiong Nam Logistics Holdings Bhd

- Yatfai

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 211 Pages

- 納期

- 2~3営業日