東南アジアの広告:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Advertising - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940726

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

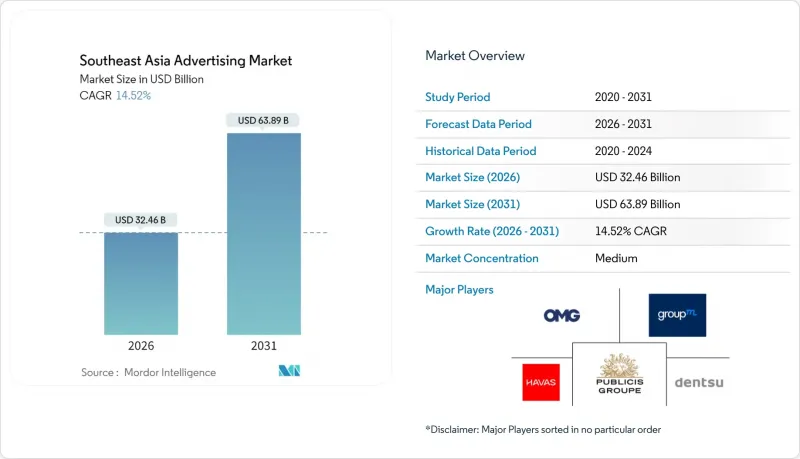

東南アジアの広告市場は、2025年に283億4,000万米ドルと評価され、2026年の324億6,000万米ドルから2031年までに638億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは14.52%と見込まれています。

収益成長は、急速なモバイルファーストのデジタル導入、AIを活用したキャンペーン最適化、および中小企業がオンライン広告を展開するのを支援する政府補助金に支えられています。従来型チャネルへの支出が依然として集中している一方で、自動化されデータ豊富なフォーマットへの移行は明らかで、特にスマートフォン1台あたりの月間モバイルデータ使用量が2023年の13GBから2030年までに59GBへ増加すると見込まれていることから、その傾向は顕著です。スーパーアプリ・エコシステム、拡大する小売メディアネットワーク、デジタル屋外広告(DOOH)の測定基準強化により、チャネル構成が拡大し、地域全体のブランドにおける広告費用対効果(ROAS)が向上しています。

東南アジア広告市場の動向とインサイト

モバイルブロードバンド普及率の上昇

モバイル接続性は、東南アジア広告市場における広告リーチを再定義しています。GSMAの予測によれば、月間データ使用量は2030年までに4倍以上急増し、これまで帯域幅の制約を受けていた高ビットレート動画や没入型フォーマットの展開余地が生まれます。インドネシアの固定ブロードバンド普及率が20%未満であることから、モバイルがデフォルトのデジタルゲートウェイとなっており、広告主は位置情報に基づくターゲティングや動画優先のクリエイティブを採用する動きが加速しています。通信速度の向上は、プログラマティックプラットフォームが利用可能なデータも豊富にし、リアルタイムのエンゲージメント指標を在庫購入と最適化の主要なメカニズムへと変えています。

プログラムmatic DOOHの加速的な普及

デジタル看板では、現在、ライブの天気情報や交通情報に基づいて変化する動的広告が配信されています。2024年7月にMoving WallsとGroupMが締結した契約により、マレーシアのバイヤーは検証済みのDOOH在庫を入手可能となり、従来の視認性に関する懸念が軽減されました。人口密度の高いシンガポールやバンコクでは、アルゴリズムによるスケジューリングにより、時間帯、混雑ルート、モバイル端末から取得した市場内行動に基づいてクリエイティブをローテーションすることが可能です。Open Measurement in Out-of-Home Groupなどの標準化団体はオープンソースのインプレッションフレームワークを公開し、広告主がオンラインチャネルに求める説明責任を実現しています。

パブリッシャー在庫の高度な断片化

マレーシアには300社以上の看板所有者が存在し、バイヤーはキャンペーンを断片的に組み立てることを余儀なくされています。CtrlShiftのAMPマーケットプレースは現在7大パブリッシャーの在庫を集約していますが、規模は依然として限定的です。インドネシアやフィリピンにおける小規模デジタルパブリッシャーは、共通のアドテクスタックや価格設定の透明性を欠いており、問題をさらに複雑化させています。この断片化は取引コストを上昇させ、新規参入を阻害し、東南アジア広告市場におけるプログラマティック支出の成長軌道を鈍化させています。

セグメント分析

2025年時点で、東南アジア広告市場における伝統的チャネルのシェアは60.12%を維持しました。これは地方や高齢層におけるテレビ視聴の定着が支えています。しかしながら、このセグメントの緩やかな成長は、デジタルメディアの15.05%というCAGRとは対照的であり、スマートフォンと低価格データプランに後押しされた消費行動の転換が不可逆的であることを示しています。この急速な成長は、テレビや印刷媒体では実現不可能なプログラムmatic購買の効率性と詳細なターゲティングに起因します。タイでは2024年、デジタル広告支出がテレビ広告を初めて上回り(45%対35%)、オンライン動画やソーシャルフィードへの消費者移行が顕著となりました。

デジタル広告の進展は、リアルタイムのローカライゼーションを必要とする越境ECキャンペーンによってさらに加速されています。この機能を提供できるのはアルゴリズムを活用したチャネルのみです。一方、映画館や従来の屋外広告フォーマットは、密集した大都市圏において依然として有効です。こうした地域では、プレミアム層が没入感がありブランドイメージを損なわない環境を重視しています。しかしながら、パフォーマンス指標、アトリビューション、オーディエンスデータの差により、予算はデジタル広告に大きく傾いており、予測期間中に東南アジア広告市場の支出構成を再構築するフィードバックループを強化しています。

2025年におけるテレビの29.35%のシェアは、依然として最も収益性の高い単一メディアとしての地位を反映しており、従来の習慣とマスリーチ効率の両方を示しています。しかし、デジタル屋外広告(DOOH)は、画面コストの低下、5G接続、標準化されたインプレッション計測フレームワークに支えられ、15.72%のCAGRで最も高い成長軌道を示しています。広告主は、時間帯ごとにクリエイティブを更新したり、天候や交通渋滞といった地域固有の刺激に基づいて広告をトリガーしたりできるDOOHの能力を高く評価しています。

従来の印刷媒体とラジオは、高齢者層向けの新聞折り込み広告や、渋滞の激しい路線での通勤時間帯ラジオ広告など、特定のニッチ市場での魅力を維持しています。しかし、測定方法のギャップが拡大するにつれ、そのシェアは縮小傾向にあります。映画館広告は、大ヒット作品の公開時にプレミアムな広告枠を活用できますが、会場の収容人数が成長の限界となっています。検索、ソーシャル、ディスプレイ、OTT動画を含むデジタル広告は、より優れたアトリビューションモデルとAI強化型クリエイティブテストにより、東南アジア広告市場におけるブランドの運用中のパフォーマンスを最適化し、放送予算から資金を引き続き吸い上げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モバイルブロードバンド普及率の上昇

- プログラムティックDOOHの普及加速

- 政府主導のデジタルファースト中小企業支援策

- AIを活用した動的クリエイティブ最適化

- スーパーアプリ広告エコシステム(Grab、Gojek)

- 越境電子商取引の急成長

- 市場抑制要因

- パブリッシャー在庫の高度な断片化

- 不透明な代理店リベート慣行

- 厳格な個人情報保護規制(PDPAのバリエーション)

- DOOHの測定基準が限定的であること

- 業界バリューチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- チャネルタイプ別

- 従来型メディア

- デジタルメディア

- 広告媒体別

- テレビ

- デジタル広告

- 印刷

- ラジオ

- 映画館

- 屋外広告(OOH)

- デジタル屋外広告(DOOH)

- 取引タイプ別

- プログラマティック

- 非プログラマティック

- エンドユーザー業界別

- 消費財(FMCG)

- 小売・電子商取引

- 自動車

- BFSI

- 通信・IT

- ヘルスケア・製薬

- 旅行・観光

- その他のエンドユーザー産業

- 国別

- シンガポール

- マレーシア

- インドネシア

- タイ

- ベトナム

- フィリピン

- その他の国々(カンボジア、ラオス、ミャンマー、ブルネイ、東ティモール)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Dentsu International Asia Pte. Ltd.

- GroupM Asia Pacific Holdings Ltd.

- Omnicom Media Group Asia Pacific Pte. Ltd.

- Publicis Groupe SA

- Havas Media Asia Pacific Pte. Ltd.

- IPG Mediabrands Singapore Pte. Ltd.

- JCDecaux Singapore Pte. Ltd.

- Clear Channel Singapore Pte. Ltd.

- XCO Media Pte. Ltd.

- Mediacorp OOH Media Pte. Ltd.

- Moove Media Pte. Ltd.

- SPH Media Limited(SPHMBO)

- Moving Walls Sdn. Bhd.

- Spectrum Outdoor Sdn. Bhd.

- TAC Media Sdn. Bhd.

- VGI Global Media Public Co. Ltd.

- Sea Digital Media Pte. Ltd.

- AdColony(Digital Turbine Singapore Pte. Ltd.)

- GrabAds Holdings Pte. Ltd.

- Gojek Ads(PT Dompet Anak Bangsa)

- Kantar Media Singapore Pte. Ltd.

- Innity Corporation Berhad

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日