|

市場調査レポート

商品コード

1939591

米国の貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)United States Freight And Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 米国の貨物および物流:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年02月09日

発行: Mordor Intelligence

ページ情報: 英文 389 Pages

納期: 2~3営業日

|

概要

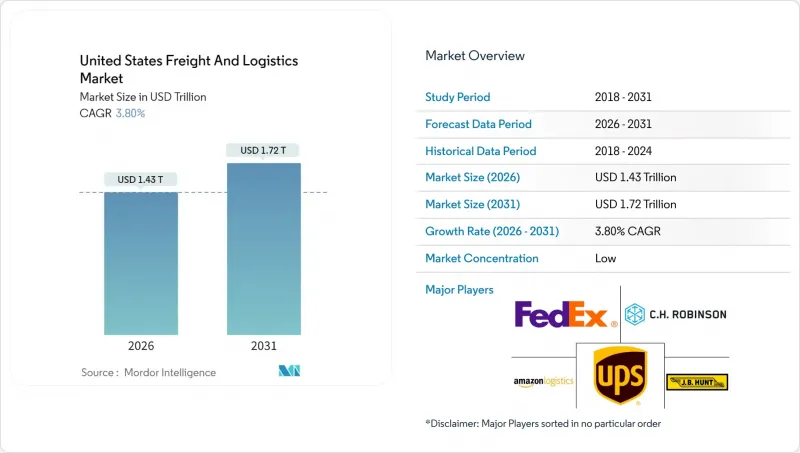

米国の貨物および物流市場は、2025年の1兆3,810億9,000万米ドルから2026年には1兆4,335億8,000万米ドルへ成長し、2026年から2031年にかけてCAGR 3.8%で推移し、2031年には1兆7,246億米ドルに達すると予測されております。

この緩やかな成長軌跡は、Eコマースのフルフィルメント、ニアショアリング主導の製造フロー、そして急速な技術導入によって形成された、成熟しつつも回復力のある状況を反映しています。荷主は資産集約型からデジタルで調整されたネットワークへと移行し、輸送モード全体での容量最適化とリアルタイム可視化を実現しています。連邦インフラ投資雇用法(IIJA)による道路・鉄道・港湾向け資金は長期的なネットワーク信頼性を支え、ゼロエミッショントラックの試験運用は持続可能な輸送への移行加速を示しています。大規模合併が世界のフォワーディング能力を再構築する一方で、地域専門業者がラストマイル配送や温度管理サービスでニッチな地位を確立し、競合は激化しています。

米国の貨物および物流市場の動向と洞察

爆発的に増加するB2C電子商取引小包量

2024年には国内小包輸送量が増加し、高頻度・短距離輸送の需要が高まりました。2025年2月にアマゾンがフェデックスと大型荷物配送で提携したことは、小売業者と運送業者の境界線を曖昧にする分散型フルフィルメントモデルを強化するものです。消費者は当日・翌日配達を期待しており、事業者には閑散期における予備輸送能力の確保が求められています。地域配送業者やラストマイル専門業者のシェアが拡大する一方、既存大手は従来プレミアムだった航空便の地上化による利益率圧迫に直面しています。消費者直販チャネルへの移行により、貨物輸送はパレット輸送から小口配送へ転換し、輸送路の密度や資産活用要件が再構築されています。

リショアリング主導の国内製造貨物フロー

CHIPS法およびインフレ抑制法による総額2,800億米ドルの優遇措置を背景に、サプライチェーンの現地化が加速しています。半導体、自動車、医薬品のプロジェクトにより、五大湖地域と南東回廊に貨物需要が集中。国内輸送距離の短縮化に伴い、時間厳守部品の輸送ではトラック輸送への依存度が高まる一方、限られた長距離輸送能力を巡る競争が激化しています。鉄道や港湾の拡張が進む中でも、リショアリングによる貨物量の増加が既存ネットワークに負荷をかけるため、製造業が集中する輸送ルートでは運賃プレミアムが発生します。州レベルの優遇措置が地域貨物拠点の強化を促し、マルチモーダル接続の重要性をさらに高めています。

深刻化する長距離ドライバー不足と賃金上昇

2024年も大手運送会社は高い離職率との戦いを続けております。高齢化する労働力と生活様式の懸念が新規参入を阻んでいるためです。採用時のボーナス、自宅滞在時間の改善、福利厚生の拡充などにより賃金パッケージは上昇しました。電子記録装置(ELD)の義務化と運転時間制限により、車両が利用可能な場合でも実効輸送能力は減少しております。女性や若年層の労働者参加率は依然として低く、労働力不足が続いております。見習い制度や車両設備の近代化により採用環境は改善されつつありますが、不足分を埋めるには至っておりません。

セグメント分析

製造業は2025年、米国の貨物および物流市場規模の28.54%を占めました。部品の流入と完成品の流通が、リショアリング(回帰生産)の優遇措置により増加したためです。同セクターではコストとサイクルタイムのバランスが取れたマルチモーダルソリューションが好まれ、高付加価値の電子機器や医薬品は緊急配送サービスに依存しています。卸売・小売業は規模こそ小さいもの、オムニチャネル小売がマイクロフルフィルメント拠点と小口配送密度を拡大する中、2026年から2031年にかけて4.05%という最速のCAGRを記録しています。建設物流は公共インフラ支出により安定を維持する一方、石油・ガス・鉱業・採石業は商品価格やエネルギー政策転換に伴う変動が見られます。

農業・漁業・林業はバルク貨物や冷蔵貨物の安定した基盤を維持しますが、季節変動により柔軟な輸送能力が求められます。新興分野である再生可能エネルギー部品、医療機器、データセンター設備は専門的な取り扱いと規制順守を必要とし、業界知識を有する事業者への需要が高まっています。全産業においてサプライチェーンの地域化が進み、地域トラック輸送路線の貨物量が増加。成長地域ではドライバーや倉庫作業員の確保競争が激化しています。

2025年時点で、貨物輸送は米国貨物および物流市場シェアの62.85%を占め、バルク商品や製造業サプライチェーンを支えるトラック輸送、鉄道、複合輸送ネットワークが中核を形成しています。CEP(小口貨物配送)は規模こそ小さいもの、大都市圏のフルフィルメント拠点周辺に集中するEC小包密度に後押しされ、2026年から2031年にかけて4.38%という最も高いCAGRが見込まれています。国内CEPサービスは76.05%のシェアを維持しましたが、簡素化されたデミニミス通関規則に支えられた越境EC需要により、国際小口小包の流通量は増加傾向にあります。倉庫・保管需要は堅調で、2025年時点の施設容量の92.05%を非温度管理施設が占めていますが、医薬品や生鮮食品物流を背景に温度管理施設の面積拡大ペースが加速しています。

事業者様は機能の境界を曖昧にし、輸送・倉庫・付加価値サービスを統合した提供により、より深いウォレットシェアを獲得しています。デジタルオーケストレーションプラットフォームにより、施設ネットワーク全体でのリアルタイムな輸送モード選択と在庫調整が可能となります。CEP事業者は、労働力不足を補うため、自動仕分けシステムとAIによるルート最適化を導入します。貨物輸送分野では、ゼロエミッショントラックの試験導入とIIJA資金による回廊整備が、車両構成と地域効率性を変革します。サービスの融合により、フルスタックプロバイダーは構造的変化を捉える一方、ニッチ専門企業は速度・コンプライアンス・製品完全性への特化で成功を収めます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 人口動態

- 経済活動別GDP分布

- 経済活動別GDP成長率

- インフレ

- 経済的業績と企業概要

- 電子商取引業界の動向

- 製造業の動向

- 運輸・倉庫業のGDP

- 輸出動向

- 輸入動向

- 燃料価格

- トラック輸送の運営コスト

- トラック輸送車両規模(タイプ別)

- 主要トラック供給業者

- ロジスティクス・パフォーマンス

- 輸送モード別シェア

- 海上輸送船隊の積載能力

- 定期船輸送の接続性

- 寄港地とパフォーマンス

- 貨物運賃の動向

- 貨物トン数の動向

- インフラストラクチャー

- 規制枠組み(道路・鉄道)

- 規制枠組み(海運・航空)

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 爆発的に増加するB2C電子商取引小包取扱量

- リショアリングによる国内製造業の貨物輸送動向

- 中堅市場荷主における3PL/4PLアウトソーシングの拡大

- 連邦インフラ投資・雇用法(IIJA)資金

- デジタル貨物マーケットプレースとAPIベースの輸送力集約

- ゼロエミッショントラック回廊パイロット事業(水素/BEV)

- 市場抑制要因

- 深刻な長距離ドライバー不足と賃金上昇

- 港湾・鉄道ランプ・都市部の渋滞によるボトルネック

- サイバーリスク保険およびコンプライアンスコストの急騰

- 「核」的陪審評決が自動車運送保険の急騰を招く

- 市場における技術革新

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 代替品の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- エンドユーザー産業

- 農業、漁業、林業

- 建設業

- 製造業

- 石油・ガス、鉱業・採石業

- 卸売・小売業

- その他

- 物流機能

- クーリエ・速達・小包(CEP)

- 目的地別

- 国内

- 国際

- 目的地別

- 貨物フォワーディング

- 輸送手段別

- 航空

- 海上・内陸水路

- その他

- 輸送手段別

- 貨物輸送

- 輸送手段別

- 航空

- パイプライン

- 鉄道

- 道路

- 海上及び内陸水路

- 輸送手段別

- 倉庫保管

- 温度管理別

- 非温度管理

- 温度管理

- 温度管理別

- その他のサービス

- クーリエ・速達・小包(CEP)

第6章 競合情勢

- 市場集中度

- 主要な戦略的動きs

- 市場シェア分析

- 企業プロファイル

- Amazon Logistics

- C.H. Robinson

- DHL Group

- DSV A/S(Including DB Schenker)

- Expeditors International of Washington, Inc.

- FedEx

- GXO Logistics, Inc.

- J.B. Hunt Transport, Inc.

- Kuehne+Nagel

- Landstar System, Inc.

- Lineage, Inc.

- A.P. Moller-Maersk

- NFI Industries

- Old Dominion Freight Line

- Penske Corporation, Inc.

- Ryder System, Inc.

- Schneider National, Inc.

- SEKO Logistics

- United Parcel Service of America, Inc.(UPS)

- XPO, Inc.