欧州のエンドウ豆タンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Pea Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938993

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

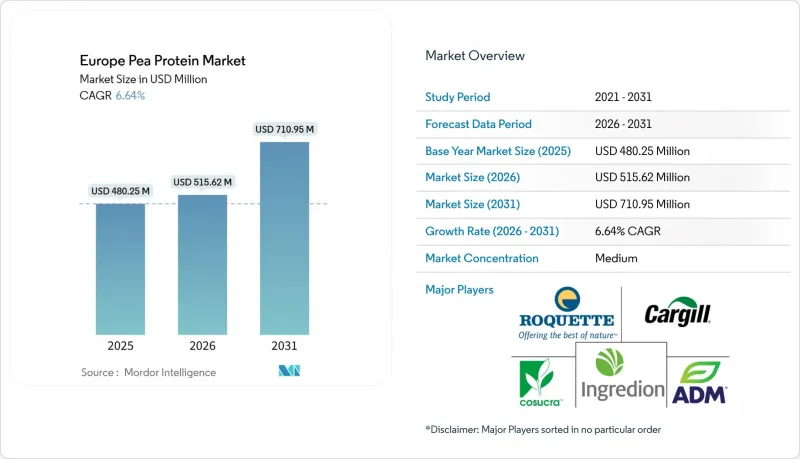

欧州のエンドウ豆タンパク質市場は、2025年の4億7,923万米ドルから2026年には5億1,158万米ドルへ成長し、2026年から2031年にかけてCAGR6.75%で推移し、2031年までに7億927万米ドルに達すると予測されております。

この成長を牽引する要因は複数存在します。持続可能なタンパク質への官民投資の継続、機能性を高める技術革新、クリーンラベル栄養への消費者需要の急増などが挙げられます。さらに、原材料の透明性に対する制度的重視の高まりも、この市場拡大を後押ししています。市場の警戒感を示す事例として、ドイツ連邦消費者保護・食品安全庁(BVL)は2024年5月時点で、国内において109件の食品製品に関する警告を発出しています。EU加盟国全体で5億ユーロを超える政府資金が投入され、国内加工能力の強化に向けた協調的な取り組みが進められています。25万ヘクタールを超える栽培面積と相まって、欧州は堅固な地元供給基盤を有し、輸入変動リスクを軽減しています。食品メーカーは乳製品並みの消化性を再現する分離タンパク質をますます採用し、高級肉・乳製品代替品の配合可能性を拡大しています。同時に、コスト効率に優れた濃縮品やテクスチャード製品が、一般のベーカリー、スナック店、ファストフード店などで普及しつつあり、欧州産エンドウ豆タンパクの多様な魅力が浮き彫りとなっています。

欧州エンドウ豆タンパク質市場の動向と洞察

植物性食品への消費者関心の高まり

欧州の消費者が植物性食品をますます求める中、メーカーは従来の豆類や小麦製品を上回る代替品としてエンドウ豆タンパク質に注力しています。この変化は、健康への懸念、環境配慮、動物福祉への優先度の高まりに後押しされ、多くの消費者が肉類の摂取を控える傾向にあります。ドイツ食品小売業連合会(Bundesverband des Deutschen Lebensmittelhandels)の2023年調査によると、回答者の62%が主に環境への配慮から植物性製品を選択しています。現在の欧州の食事ではタンパク質の42%しか植物由来ではありませんが、嗜好の変化に伴い成長機会は十分にあります。主流化の可能性を示す事例として、コペンハーゲン大学は最近、伝統的な味と食感を損なうことなく25%のエンドウ豆タンパク質を配合したハイブリッドパニールチーズを発表しました。

技術的進歩

加工技術の革新により、特に味覚のマスキングや機能性といった分野において、エンドウ豆タンパク質導入の従来的な障壁が取り除かれつつあります。ロケット社の最新研究によれば、同社のエンドウ豆タンパク質はDIAASスコア100%を達成し、乳タンパク質と同等の栄養的完全性を有することが明らかになりました。これは植物性タンパク質の劣等性という長年の通説に疑問を投げかけるものです。2025年7月には、DSM-フィルメニック社がミーラ社と提携し、耐熱性エンドウ豆タンパク質を発表いたしました。この新タンパク質は様々な調理法においてもその機能を維持し、食品製造における大きな障壁を効果的に克服しております。ハッピー・プラント・プロテイン社は画期的な加工技術を開発し、化学薬品を使用せずに生産コストを90%、エネルギー使用量を85%削減しました。この革新により、欧州全域の小規模食品メーカーでもエンドウ豆タンパク質生産が可能となる見込みです。バーコン社はタンパク質純度90%超を誇る「ファバプロ」を発表。マメ科植物タンパク質の技術的整合性を示し、アレルゲン対応ソリューションを求める欧州メーカーの配合選択肢を拡大しました。

高騰する生産コスト

欧州のエンドウ豆タンパク質生産者は、エネルギー集約的な加工ニーズと規模の経済性の欠如により、特に確立された大豆タンパク質インフラと比較して、高騰するコストに直面しています。欧州委員会によるヘキサン抽出溶剤の技術的調査は、迫り来る規制上の制約を示唆しており、生産者をより高価な加工方法へと向かわせる可能性があります。サプライチェーンを分析すると、欧州におけるエンドウ栽培面積は2025年に25万ヘクタールまで拡大したもの、収穫量は依然として加工需要を満たしておらず、2025年半ばまで価格上昇圧力が継続する見込みです。英国政府のデータによれば、2023年のエンドウ豆と豆類の生産額は約3,800万ポンドで、前年の3,900万ポンドからわずかに減少しました。さらに、ハッピー・プラント・プロテイン社はコストを90%削減する画期的な技術を公開しました。ただし、欧州の様々な製造環境における商業的実現可能性については、今後の見極めが必要です。

セグメント分析

2025年、プロテインアイソレートは65.90%という圧倒的な市場シェアを占め、2031年まで8.35%という高いCAGRで成長軌道を牽引する見込みです。この急成長は主に、肉代替品における機能性の向上と、スポーツ栄養向けに調整された配合によるものです。技術革新により分離タンパク質セグメントは強化され、溶解性の向上と異臭の軽減が図られております。特にロケット社のニュートラリス製品群は、FDAのGRAS認証と非遺伝子組み換えプロジェクト認証を取得し、欧州および北米の選りすぐりの市場に対応しております。一方、プロテインコンセントレートは、65~70%のタンパク質純度で十分なコスト重視の用途に需要が見られます。特にベーカリー製品やスナックの配合において顕著です。これに対し、テクスチャードプロテインと加水分解プロテインは、それぞれ異なる機能性ニーズに対応します。加水分解タイプは優れた消化性で際立ち、専門栄養分野に最適です。一方、テクスチャードプロテインは肉のような食感を再現し、植物由来製品の魅力を高めます。

2025年2月、バーコン社のメリット・ファンクショナル・フーズは、即飲飲料向けに開発された画期的な製品「ピーズアズC」を発表いたしました。この革新的な製品は、滑らかで粒感のない食感を誇り、一般的な配合上の課題を効果的に解決しております。形態による分類は、加工技術の高度さの差異を浮き彫りにします。高度な抽出技術を要する分離品は高価格帯ながら、重要度の高い用途で優れた性能を発揮します。ロケット社が2024年にNutralysポートフォリオを拡充し、4つの新多機能バリエーションを導入したことは、形態の革新が市場差別化と用途最適化において果たす重要な役割を強調するものです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物由来の食事に対する消費者の関心の高まり

- 技術的進歩

- 肉代替品および乳製品代替品の拡大

- クリーンで透明性の高い表示に対する消費者の嗜好

- 研究開発および生産能力への投資

- スポーツ栄養需要の増加

- 市場抑制要因

- 高い生産コスト

- 他の植物性タンパク質との競合

- 新規タンパク質に対する消費者の懐疑的な見方

- 規制および表示に関する障壁

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 形態別

- プロテインアイソレート

- プロテインコンセントレート

- テクスチャード/加水分解

- 用途別

- 飲食品

- ベーカリー

- 肉類の増量剤および代替品

- 栄養補助食品

- 飲料

- スナック

- 菓子類

- 乳幼児用栄養食品

- 飼料

- サプリメント

- その他の用途

- 飲食品

- 製品カテゴリー別

- 従来型エンドウ豆タンパク質

- 有機エンドウ豆タンパク質

- 地域別

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

- 欧州

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Cargill Inc.

- Roquette Freres SA

- Archer Daniels Midland Co.

- Kerry Group plc

- Koninklijke DSM N.V.

- Ingredion Incorporated

- Emsland Group

- Cosucra Groupe Warcoing SA

- International Flavors & Fragrances Inc.

- Axiom Foods Inc.

- Puris Proteins LLC

- Burcon NutraScience Corp.

- AGT Food & Ingredients Inc.

- Glanbia plc

- Avebe U.A.

- Vestkorn Milling AS

- Beneo GmbH

- Sotexpro SAS

- Nutriati(-Tate & Lyle)

- Ceresal GmbH

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日