中東・アフリカのBaaS(Banking-as-a-Service)市場:シェア分析、業界動向、統計、成長予測(2026年~2031年)

Middle East & Africa Banking-as-a-Service (BaaS) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911464

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

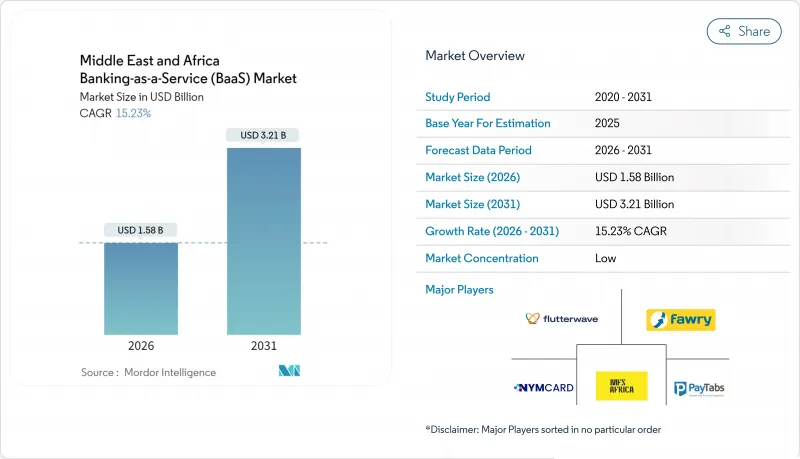

2026年のBaaS(Banking-as-a-Service)の市場規模は15億8,000万米ドルと推定されており、2025年の13億7,000万米ドルから成長し、2031年の予測では32億1,000万米ドル、2026~2031年にかけてはCAGR15.23%で成長すると見込まれています。

湾岸協力会議(GCC)加盟国における規制の近代化、この地域における銀行口座を持たない多くの人々からの需要の高まり、越境給与決済の要件の増加が相まって、プラットフォームの採用が加速しています。既存の銀行とフィンテック企業との提携の強化により、競合の境界線が再定義されると同時に、アラビア語ローカライゼーションやシャリーア準拠のモジュールという空白のニッチ市場が開かれています。市場構造がサブセグメンテーションされているため、海外駐在員向けのリアルタイム送金など、地域特有の課題解決が可能な専門プロバイダにベンチャー資金が流入しています。また、厳格なデータ主権施策に対応可能なクラウドネイティブのスタックも、特に地域の規制当局によるサイバーセキュリティ規制の強化を受けて、注目を集めています。

中東・アフリカのBaaS(Banking-as-a-Service)市場の動向と洞察

GCC銀行によるフィンテックの急速な導入

GCC地域の銀行は、デジタル製品の市場投入期間を短縮するため、決済・発行専門企業との提携を進めています。コマーシャルバンクインターナショナルが2024年11月にareebaと提携したことで、同銀行はアラブ首長国連邦で初めてareebaのカード管理プラットフォームを導入し、フィンテック顧客が組み込み型決済ツールを迅速にローンチできる環境を整えました。サウジアラビアの「ビジョン2030」では、2030年までに国内フィンテック企業数を525社に拡大し、1万8,000人の雇用創出とGDPへの貢献度向上を目指しています。サウジ中央銀行とアラブ首長国連邦中央銀行が定めた標準化されたAPI要件は、中東・アフリカのBaaS市場サービスを通じてレガシーインフラの収益化を図る従来型銀行の統合コスト削減に寄与しています。デジタル専業のWio Bankは、First Abu Dhabi Bankから現金管理レールをリースし、実店舗を持たずに事業範囲を拡大するこのモデルの好例です。こうした提携のテンプレートは、既存金融機関とフィンテック企業の協業における地域的な青写真として急速に普及しつつあります。

APIアクセスを義務付けるオープンバンキング規制

サウジアラビアのオープンバンキング枠組みでは、認可機関が標準化されたAPIを公開することが義務付けられており、サードパーティーが規制下で顧客データや決済開始機能にアクセスできるようになっています。アラブ首長国連邦のDIFC(ドバイ国際金融センター)とADGM(アブダビ世界の市場)のサンドボックスでは、プロバイダが全国展開前に緩和された制約下でサービスを検査運用できるため、商業化が加速されています。ナイジェリアも追随しており、中央銀行が新たな決済サービス免許を認可したことで、Flutterwaveなどのプラットフォームは2025年にガーナへの送金回廊を拡大することが可能となります。GCC加盟国間で調和されたAPI標準により、中東・アフリカのBaaS(Banking-as-a-Service)市場の越境展開が、従来型セグメント化の障壁なく実現可能となりました。実施スピードの向上により、規制要件がコンプライアンス対応プラットフォームにとって具体的な収益機会へと転換されています。

レガシーコア銀行システムの統合における複雑性

既存銀行の数十年にわたるメインフレームシステムにはネイティブAPIゲートウェイが欠如しており、プロジェクト期間の延長と予算の膨張を招くミドルウェアのオーバーレイを余儀なくされています。南アフリカの金融機関はバーゼルIVデータ報告義務に直面しており、同じ技術スタッフを競合させる並行した近代化要求が生じています。アラブ首長国連邦の規制当局は現在、高リスク取引のリアルタイムモニタリングを求めていますが、大幅な再設計なしにレガシーコアがこれをサポートすることは稀です。統合プロジェクトは12ヶ月を超えることが常態化しており、既存金融機関が中東・アフリカのBaaS(Banking-as-a-Service)市場パートナーにシステムを開放できるペースを制限しています。この複雑さが、レガシーシステムを完全に回避するクラウドネイティブのネオバンクに参入の余地を生み出しています。

セグメント分析

2025年時点で、APIベースソリューションは中東・アフリカのBaaS(Banking-as-a-Service)市場シェアの70.94%を占めました。これは既存コアシステム上に新サービスをレイヤリングしたい金融機関にとって、そのプラグアンドプレイ的な利便性を反映しています。その普及は、資本支出を最小限に抑えつつデジタル提案を迅速に立ち上げたいという意向を強く示しています。多くの銀行は、パートナー向けに安全なエンドポイントを公開することで独自の基盤を収益化し、中核業務を妨げずに手数料ベース収益源を創出しています。ただし、取引量が増加するにつれてスケーラビリティの限界が表面化し、補完的なクラウド処理への注目が高まっています。APIフレームワークは依然として不可欠ですが、その役割は重い計算処理からオーケストレーションへと移行しつつあります。

中東・アフリカのBaaS市場規模では小規模ながら、クラウドベーススタックは21.98%のCAGRを記録しています。これは国際ベンダーが運営する国内クラウドリージョンを規制当局が容認しているためです。これらのプラットフォームは、アラブ首長国連邦中央銀行が現在要求するAI駆動型コンプライアンス分析に適した弾力的な容量を記載しています。ハイブリッド展開では、APIフロントのレガシーコアとクラウドマイクロサービスを連携させ、コンプライアンスの継続性とコスト効率の両立を実現します。複数市場展開を計画する金融機関は、管轄区域間でハードウェアを重複展開することを避けるため、クラウドファーストを選択する傾向が強まっています。自動スケーリング、暗号化されたマルチテナントアーキテクチャ、事前認証済みの地域データレジデンシーを軸に、競争上の差別化が進んでいます。

中東・アフリカのBaaS(Banking-as-a-Service)市場レポートは、タイプ別(APIベースBaaS、クラウドベースBaaS)、サービスタイプ別(決済処理サービス、デジタルバンキングサービス、KYCサービス、カスタマーサポートサービス、その他)、企業規模別(中小企業、大企業)、地域別(南アフリカ、GCC、エジプト、その他の中東・アフリカ)に分類されています。

その他の特典

- エクセル形態の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GCC銀行によるフィンテックの急速な導入

- APIアクセスを義務付けるオープンバンキング規制

- モバイルファーストの無銀行口座人口の急増

- 駐在員からの越境給与決済需要

- イスラム法準拠のデジタルバンキングスタック

- 政府による技術フリーゾーンの優遇措置

- 市場抑制要因

- レガシーコア銀行システムの統合の複雑さ

- サイバーセキュリティとデータ主権に関する懸念

- アラビア語開発ツールの不足

- 金融犯罪コンプライアンス人材不足

- バリュー/サプライチェーン分析

- 規制情勢

- 技術の展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- APIベースBaaS

- クラウドベースBaaS

- サービスタイプ別

- 決済処理サービス

- デジタルバンキングサービス

- 本人確認(KYC)サービス

- カスタマーサポートサービス

- その他

- 企業規模別

- 中小企業

- 大企業

- 地域別

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他の中東・アフリカ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- NymCard

- Fawry

- PayTabs

- Flutterwave

- JUMO

- MFS Africa

- Tarabut Gateway

- Lean Technologies

- OnePipe

- Temenos

- Finastra

- Mambu

- Railsr

- Bankable

- Solaris SE

- Banque Misr Digital Factory

- OroPay

- Efigence

- Wave Money

- Hubpay

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日