食肉包装:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Meat Packaging - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910638

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

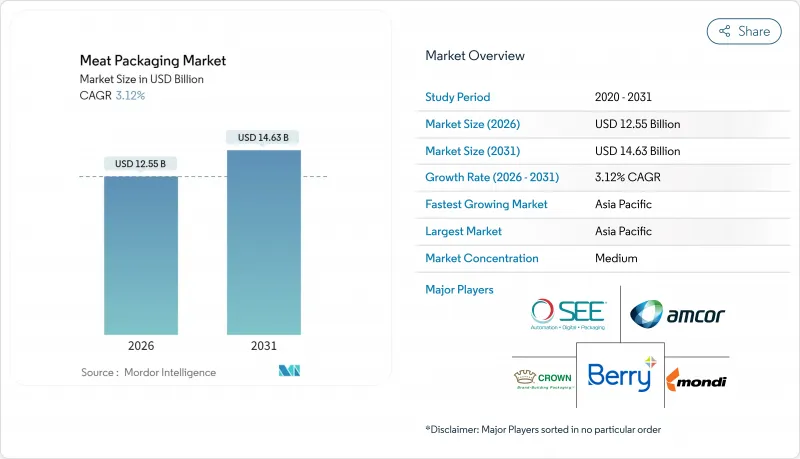

2026年の食肉包装市場規模は125億5,000万米ドルと推定され、2025年の121億7,000万米ドルから成長を続けています。

2031年には146億3,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR3.12%で拡大すると予測されています。

この成長は、利便性の高い肉製品形態への安定した需要、コールドチェーン物流の普及拡大、世界の食品安全・持続可能性規制の強化を反映しています。小売業者が長期保存性と視覚的訴求力の強化を推進する中、柔軟性のあるプラスチック、調整雰囲気包装、高バリア単一素材が仕様の主流を占めています。アジア太平洋地域が最大の販売量を牽引する一方、オンライン食料品・ミールキットチャネルが最も急速な増加率を記録しています。プラスチック廃棄物規制、原材料価格の変動、代替タンパク質の台頭が利益率の見通しを抑制しており、生産者は再生可能フィルム、自動化、スマート包装技術への取り組みを促進しています。

世界の食肉包装市場の動向と洞察

利便性と即食性のある肉製品への需要

付加価値肉製品の消費者採用率は2016年から2022年にかけて37%から67%に上昇し、加工業者を店頭での取り扱いを最小限に抑えつつ色や食感を保持するケースレディ形式へと導いています。タイソン・フレッシュ・ミーツ社は、高度なバリアフィルムによる流通効率化と保存期間延長を目的とした「ユニバーサル・ケースレディ・プログラム」を開始しました。時間の制約のある都市部の買い物客は、迅速な調理を可能にするパッケージに対してプレミアム価格を受け入れています。調理済み食品の成長は、味と栄養素を保護する高圧処理(HPP)およびガス置換包装(MAP)システムへの需要を加速させています。こうした動向により、成熟都市と新興都市の両方で、食肉包装市場の持続的な数量増加が強化されています。

組織化された小売とコールドチェーン物流の拡大

中国のコンビニエンスストア売上高は2023年に前年比10.8%増の4,248億元に達し、生鮮食品が成長を牽引しました。越仕ロボットなどの新興企業は、-30℃環境で稼働する自律走行フォークリフトを導入し、冷凍流通拠点の効率化を図っています。2035年までに562億米ドルに達すると予測される商業用冷凍設備への投資拡大に伴い、低温ストレスに耐えつつ酸素侵入を最小限に抑える包装が求められています。小売業者は棚補充の迅速化のため標準化された形状を要求しており、これによりコンバーターは大量生産ラインに適応したフレキシブルパウチや熱成形トレイの開発を推進しています。こうした動向は、組織化された小売業が食肉包装市場の長期的成長要因であることを確固たるものにしています。

抗菌性/ナノ複合フィルムの採用

抗菌性ナノコンポジットは、食肉表面で直接微生物の増殖を抑制し、保存期間を延長するとともに保存料への依存度を低減します。天然抽出物を配合したハイドロゲルキャリアは、食品安全性を維持しながら細菌数を低減する効果を示しています。北米および欧州におけるパイロットラインでは、商業化に向けた生産規模の拡大が進められています。このようなフィルムを透明なMAP(改質大気包装)蓋と組み合わせることで相乗効果が生まれ、冷蔵ケースにおいて重要な能動的保護と製品可視性の両方を実現します。

セグメント分析

2025年時点で、柔軟性プラスチックは不規則な形状への適合性と優れた印刷適性により、食肉包装市場の41.32%を占めました。生分解性フィルムは依然としてニッチ市場ながら、堆肥化可能またはリサイクル可能なソリューションを規制当局が推奨する中、6.85%のCAGRを記録しています。金属缶とアルミ箔は、滅菌を必要とする高級パテや長期保存製品において依然として不可欠です。抗菌性ナノコンポジット層がフレキシブルウェブに導入され、バリア性能に加え能動的な細菌抑制効果を提供しています。樹脂とコーティング技術の継続的な革新により、加工業者は穿孔抵抗性を維持しながら厚みを低減でき、フレキシブル包装のコスト競争力を維持しています。

PETやPP製の硬質トレイは、積載性を重視するスライス製品向けですが、材料質量の多さから持続可能性の観点で課題があります。発泡トレイは、リサイクル選別を容易にする透明な単一PETトレイに市場を譲りつつあります。金属製トレイは、優れた気密性により輸出向けコーンビーフやランチョンミートで依然として使用されていますが、重量とコストが成長の障壁となっています。全体として、ブランドが持続可能性と商品陳列の要求を両立させる中、柔軟なソリューションが食肉包装市場を主導し続けるでしょう。

2025年時点で、生鮮・冷凍製品が肉類包装市場規模の53.25%を占めました。これは、スーパーマーケットにおける視覚的に魅力的で漏れ防止機能を備え、複数日の保存期間に耐えるトレイやオーバーラップ包装への需要に支えられたものです。新興国におけるコールドチェーン網の拡大に伴い、成長は堅調に推移しております。デリカテッセン用スライスから常温保存可能なジャーキーに至る即食ラインは、利便性を重視するライフスタイルを背景にCAGR5.32%で拡大。これらの形態には高酸素・高湿気バリア性、電子レンジ対応シール、消費者フレンドリーな開封性が求められ、剥離式蓋や分量管理技術における革新を促進しております。

加工肉製品は安定したシェアを維持していますが、健康動向の高まりにより、より低脂肪な部位や植物性代替品への需要シフトが見られます。包装の改良点としては、再封可能なジッパーや真空スキン包装が注目されており、食感を引き立てつつ空気の溜まりを最小限に抑えます。カテゴリーを問わず、劣化リスクを表示するスマートインジケーターへの需要が高まっており、混雑した陳列棚での差別化を強化し、消費者の肉製品包装市場への信頼を高めています。

地域別分析

アジア太平洋地域は2025年に肉包装市場規模の33.40%を占め、中国の年間約1億トンの肉消費量と小売業の近代化がこれを支えています。2031年までの地域CAGR4.56%は、北京からバンガロールに至る都市化とコールドチェーン拠点への投資を反映しています。中国のオンライン牛肉購入シェアは44%を超え、宅配ネットワーク向けに設計されたEC対応包装の急速な普及を示しています。インドのスーパーマーケットは冷凍食品売り場を拡大し、MAP(改気包装)やVSP(真空スキン包装)ソリューションの適用基盤を広げています。東南アジアのコンビニチェーンもこれに追随し、湿潤気候に耐える標準化されたパウチ形式を採用しています。

北米では一人当たり肉消費量の高さと成熟した小売インフラが相乗効果を発揮。成長の原動力は技術導入にあり、ブロックチェーン追跡システム、抗菌フィルム、自動化対応袋詰め機などが挙げられます。規制見直しを契機に単一素材バリアフィルムの試験導入が進み、特にカナダの大手チェーンで顕著です。欧州は循環型経済への適合性において主導的立場にあり、コンバーター企業に対し再生可能なPE/PP構造や紙繊維ハイブリッドへの転換を推進しています。酸素バリア性と再生可能性の両目標を達成する包装企業は、EUの食料品店から優先サプライヤーとしての地位を獲得しています。

南米では、ブラジル輸出志向の加工業者から、大洋横断輸送に耐える頑丈な包装への安定した需要が見られます。高バリア性パウチ、エンボス加工真空袋、強靭な段ボール外装が標準仕様となっております。中東・アフリカ地域では普及状況にばらつきが見られ、湾岸諸国の小売業者は高級MAP包装のステーキを指定する一方、多くのアフリカ市場では依然として肉屋用紙に依存しております。コールドチェーンの不足が普及を制限するもの、インフラ投資とクイックコマースの試験導入により、段階的な普及が進む見込みです。こうした地域ごとの動向が相まって、多層的な成長経路が形成され、世界の食肉包装市場を拡大させております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 利便性とRTE肉製品への需要

- 組織化された小売業とコールドチェーン物流の拡大

- 保存期間延長と食品安全規制

- 持続可能性を重視した高バリア単一素材への移行

- 抗菌性/ナノ複合フィルムの採用(注目度低め)

- ブロックチェーンを活用したトレーサビリティと改ざん防止フォーマット(注目度低め)

- 市場抑制要因

- プラスチック廃棄物規制とリサイクル可能性の課題

- 変動するポリマーおよび金属原料価格

- 使い捨て包装税およびEPR(拡大生産者責任)費用

- 代替タンパク質の成長による赤身肉需要の減少(注目度低)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- パンデミックの影響分析と回復分析

第5章 市場規模と成長予測

- 素材タイプ別

- プラスチック

- フレキシブルパウチ

- 袋

- フィルムおよび包装材

- その他フレキシブル

- 硬質トレイおよび容器

- その他(硬質容器)

- フレキシブルパウチ

- 金属

- アルミニウム

- 鉄鋼

- その他の金属

- プラスチック

- 肉の種類別

- 生鮮・冷凍

- 加工品

- レディ・トゥ・イート

- 包装技術別

- ガス置換包装(MAP)

- 真空スキン包装(VSP)

- 能動的・知能的包装

- 食用および生分解性フィルム

- エンドユーザーチャネル別

- 小売(スーパーマーケット/ハイパーマーケット)

- 外食産業/ホレカ

- オンライン食料品・ミールキット

- 食肉加工業者/包装業者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向と発展

- 市場シェア分析

- 企業プロファイル

- Amcor plc

- Sealed Air Corporation

- Berry Global Group Inc.

- Mondi plc

- Crown Holdings Inc.

- Coveris Management GmbH

- Winpak Ltd.

- Smurfit Kappa Group plc

- Viscofan S.A.

- Sonoco Products Company

- Huhtamaki Oyj

- DS Smith plc

- WestRock Company

- Graphic Packaging Holding Company

- Tetra Pak International S.A.

- Klockner Pentaplast GmbH

- Constantia Flexibles GmbH

- Cascades Inc.

- Innovia Films Ltd.

- LINPAC Packaging Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 106 Pages

- 納期

- 2~3営業日