エクステンデッドリアリティ(XR):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Extended Reality (XR) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910613

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

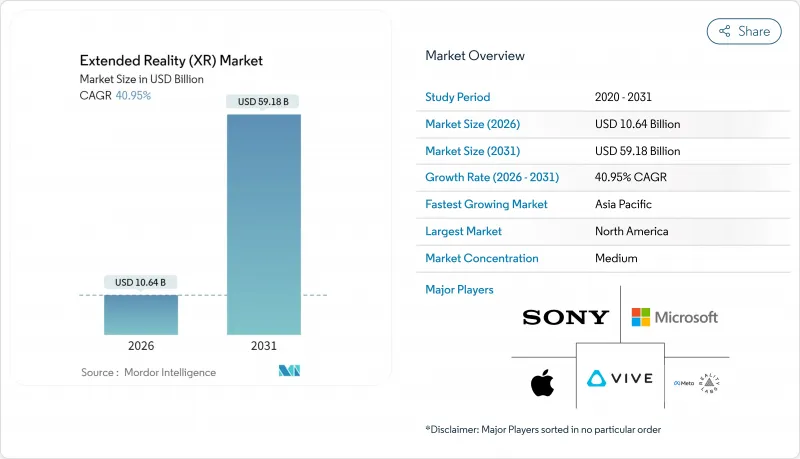

エクステンデッドリアリティ(XR)市場の規模は、2026年には106億4,000万米ドルに達すると予測されております。

これは2025年の75億5,000万米ドルから成長した数値であり、2031年には591億8,000万米ドルに達すると見込まれております。2026年から2031年にかけての年間平均成長率(CAGR)は40.95%となる見込みです。

製造業、医療、防衛分野における企業の急速な採用が、消費者向けエンターテインメント分野を上回り、XRはゲーム向けの目新しさから、業務に不可欠な生産性向上ツールへと変貌を遂げております。第5世代モバイルネットワークとエッジコンピューティングの組み合わせにより、遅延の障壁が解消され、工場現場や手術室においてミリ秒単位の正確な可視化が実用化されております。空間コンピューティングに組み込まれた人工知能はトレーニングコンテンツを個別化し、リアルタイム分析がフィードバックループを閉じて測定可能な収益性をさらに向上させています。米国と中国における政府資金支援と、OpenXRなどのオープンスタンダードが相まって、エコシステムの成熟を加速させ、ベンダーロックインの懸念を軽減しています。サプライチェーンの制約と部品価格の上昇は依然として逆風ですが、新たな半導体生産能力と代替材料の調達源が生産段階に入るにつれ、緩和され続けています。

世界のエクステンデッドリアリティ(XR)市場の動向と洞察

5Gカバレッジの拡大とエッジコンピューティングの相乗効果

エリクソン、AT&T、ドリームスケープ、クアルコムによる試験が示すように、20ミリ秒未満の低遅延により、バックパック型PCを必要としないマルチユーザーVRコラボレーションが実現可能となりました。中国鋼鉄(CSCC)の5G対応仮想工場見学では、85の生産ノードからのライブデータを統合し、重工業における価値を実証しています。DHLのスマートグラス試験運用は、リアルタイムピッキングガイダンスによる物流効率の向上を示しています。演算処理がネットワークエッジに移行することでデバイス重量が軽減され、作業時間の快適性が向上しています。このため通信事業者は、没入型スループットを維持するため、ユーザーから50km圏内にマイクロデータセンターを設置しています。

XR技術のデジタルツインおよびインダストリー4.0フレームワークへの統合強化

ペガトロンのPEGAVERSEは、NVIDIA Omniverse上で5つの仮想工場を構築し、遠隔診断とシナリオテストを実現。これによりダウンタイムと出張を削減しています。BASFのAR対応プラント計画では、センサーデータと没入型可視化を連携させ、危険箇所の特定を効率化しています。シーメンスとソニーは、ピクセル単位の正確な設計コラボレーションを実現するエンジニアリングヘッドセット「SRH-S1」を4,750米ドルで提供。OpenUSDの整合性により、異なるCAD、PLM、IoTフィードを単一の空間レイヤーに統合可能です。プラットフォームベンダーは、単発のライセンス料ではなく、サブスクリプションベースの可視化サービスで収益化を図っています。

高精細光学機器とプロセッサの高額な初期費用

ガリウムとゲルマニウムの供給不足により、光学機器の価格は最大25%上昇しております。MetaのReality Labsは2020年以降600億米ドルの損失を計上する一方、2024年第4四半期にはXRハードウェアで11億米ドルを売り上げ、収益性の課題を浮き彫りにしました。資本や明確な投資利益率(ROI)がない中小企業は参入を躊躇しています。クラウドレンダリングによるXRは端末負荷を軽減しますが、遅延というトレードオフが生じ、5Gが十分に整備された地域での利用に制限されます。

セグメント分析

2024年の収益構成比はハードウェアが53.2%を占めましたが、サービス部門がCAGR42.5%で最も急速に成長する見込みです。デバイス・ソフトウェア・管理サポートを組み合わせたサブスクリプションバンドルは、設備投資(CapEx)を運用コスト(OpEx)に変換する構造であり、財務部門から支持されています。この移行はサプライヤーにとって予測可能な継続的収入を生み出し、顧客にとっては参入障壁を低下させます。Metaのプラットフォーム転換はこの動きを体現しており、ハードウェア更新と並行して企業向けサブスクリプションを模索しています。

管理型トレーニング・シミュレーションサービスは、専門的なコンテンツ需要により高単価を実現しています。バーテックス・ソリューションズ社単独でも世界中に500台以上の軍事グレードシミュレーターを出荷し、垂直分野の専門性を示しています。こうした契約は複数年にわたるケースが多いため、ベンダーは高い生涯価値を獲得できます。ハードウェアメーカーは直接競合するよりもインテグレーターと提携する傾向にあり、サービス主導のエクステンデッドリアリティ(XR)市場が成熟しつつあることを反映しています。

ヘッドマウントディスプレイは2024年に42.7%の収益を占めましたが、成長は現在空間表示・ホログラフィックディスプレイへ移行しており、43.1%のCAGRを目指しています。共有ビューイングウォールは個人用ヘッドセットに見られる衛生面や快適性の制限を克服し、共同エンジニアリングレビューや顧客向けデモンストレーションを支援します。サムスンの「Project Moohan」は産業導入向けに最適化された次世代スタンドアロンユニットの好例です。

メガネ不要のソリューションも登場しており、ディスタンス・テクノロジーズ社は1,000万ユーロ(1,173万米ドル)を調達し、車両の窓を動的な複合現実キャンバスへと変革します。スマートフォン接続型ハンドヘルドデバイスは現場保守で依然一般的であり、ヘッドアップディスプレイは航空機や自動車のコックピットでニッチな地位を確立しています。長期的には、XPANCEO社のプロトタイプのようなスマートコンタクトレンズが、エクステンデッドリアリティ(XR)市場を目に見えないウェアラブル領域へと押し進める可能性があります。

エクステンデッドリアリティ(XR)市場は、提供形態(ハードウェア、ソフトウェア、サービス)、デバイスタイプ(ヘッドマウントディスプレイ(有線接続型、スタンドアローン型)、ヘッドアップディスプレイなど)、技術(仮想現実(VR)、拡張現実(AR)、複合現実(MR))、エンドユーザー産業(ゲーム・エンターテインメント、医療・ライフサイエンスなど)によってセグメンテーションされます。市場予測は金額(米ドル)ベースで提供されます。

地域別分析

北米では、医療、航空宇宙、防衛分野における着実な調達により、設置ベースが拡大しております。Infinite Reality社は新規資本3億5,000万米ドルを調達し、Landvault社を4億5,000万米ドルで買収いたしました。これは空間コンピューティングプラットフォームに対する投資家の楽観的な見方を裏付けるものです。米国防総省イノベーションユニットは空軍基地に225台の没入型訓練装置を導入し、企業向けXR利用をさらに定着させています。航空分野における代替認証の規制支援が、シミュレーターの精度が物理的なコックピット基準に近づくにつれ、機器発注を促進しています。

アジア太平洋地域が最も急速に拡大しています。中国単独で2024年に100件以上のVRプロジェクトを開始。韓国はほぼ全国的な5G網を活用し、サムスンの「Project Moohan」リリースを準備中。インドではMetaとHCLTechとの官民共同インキュベーターが草の根アプリケーション開発者を育成。広範な製造基盤が継続的な価値実証パイロットを支え、ハードウェアの量産経済においてAPACが中核的役割を担っています。欧州は責任あるイノベーション拠点としての地位を確立しています。Distance Technologies社の1,000万ユーロ(約1,173万米ドル)のシード資金調達は、自動車グレードの複合現実(MR)表面への需要の高さを示しています。BASF、シーメンス、ソニーは、厳格なCE安全基準に準拠したヘッドセットのエンジニアリングで協業しています。EUのプライバシー規制はデータ処理アーキテクチャを形作り、世界のベンダーがGDPR対応の分析モジュールを構築するよう促しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gカバレッジの拡大とエッジコンピューティングの相乗効果

- XR技術のデジタルツインおよびインダストリー4.0フレームワークへの統合の進展

- 没入型遠隔トレーニングに対する企業需要の高まり

- 大衆向けスマートフォンへの空間センサーの統合

- メタバース関連の研究開発(R&D)に対する政府資金

- オープンXR標準の採用によるベンダーロックインの低減

- 市場抑制要因

- 高精細光学機器およびプロセッサの高額な初期費用

- ユーザーの動揺感と人間工学的制約

- アイトラッキングおよびハンドトラッキング分析におけるデータプライバシーの課題

- 断片化されたコンテンツ作成ツールのエコシステム

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- ソフトウェア

- サービス

- デバイスタイプ別

- ヘッドマウントディスプレイ(有線接続型、スタンドアローン型)

- ヘッドアップディスプレイ

- ハンドヘルド・モバイルデバイス

- その他

- 技術別

- バーチャルリアリティ(VR)

- 拡張現実(AR)

- 複合現実(MR)

- エンドユーザー産業別

- ゲーム・エンターテインメント

- ヘルスケア・ライフサイエンス

- 産業・製造業

- 小売・電子商取引

- 教育・研修

- 航空宇宙・防衛

- アーキテクチャ、エンジニアリング、建設

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Meta Platforms Inc.(Reality Labs)

- Sony Group Corp.

- Microsoft Corp.

- Apple Inc.

- HTC Corp.(Vive)

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Alphabet Inc.(Google XR)

- Pico Interactive Inc.(ByteDance)

- Varjo Technologies Oy

- Magic Leap Inc.

- Nvidia Corp.

- Unity Technologies Inc.

- Vuzix Corp.

- Lenovo Group Ltd.

- Snap Inc.

- Niantic Inc.

- Ultraleap Ltd.

- HP Inc.

- Immersion Corp.

第7章 市場機会と将来の展望

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 5Gカバレッジの拡大とエッジコンピューティングの相乗効果

- XR技術のデジタルツインおよびインダストリー4.0フレームワークへの統合の進展

- 没入型遠隔トレーニングに対する企業需要の高まり

- 大衆向けスマートフォンへの空間センサーの統合

- メタバース関連の研究開発(R&D)に対する政府資金

- オープンXR標準の採用によるベンダーロックインの低減

- 市場抑制要因

- 高精細光学機器およびプロセッサの高額な初期費用

- ユーザーの動揺感と人間工学的制約

- アイトラッキングおよびハンドトラッキング分析におけるデータプライバシーの課題

- 断片化されたコンテンツ作成ツールのエコシステム

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 市場に対するマクロ経済的要因の評価

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- ソフトウェア

- サービス

- デバイスタイプ別

- ヘッドマウントディスプレイ(有線接続型、スタンドアローン型)

- ヘッドアップディスプレイ

- ハンドヘルド・モバイルデバイス

- その他

- 技術別

- 仮想現実(VR)

- 拡張現実(AR)

- 複合現実(MR)

- エンドユーザー産業別

- ゲーム・エンターテインメント

- ヘルスケア・ライフサイエンス

- 産業・製造業

- 小売・電子商取引

- 教育・研修

- 航空宇宙・防衛

- アーキテクチャ、エンジニアリング、建設

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Meta Platforms Inc.(Reality Labs)

- Sony Group Corp.

- Microsoft Corp.

- Apple Inc.

- HTC Corp.(Vive)

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Alphabet Inc.(Google XR)

- Pico Interactive Inc.(ByteDance)

- Varjo Technologies Oy

- Magic Leap Inc.

- Nvidia Corp.

- Unity Technologies Inc.

- Vuzix Corp.

- Lenovo Group Ltd.

- Snap Inc.

- Niantic Inc.

- Ultraleap Ltd.

- HP Inc.

- Immersion Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日