|

市場調査レポート

商品コード

1910517

フィリピン外食産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Philippines Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| フィリピン外食産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 213 Pages

納期: 2~3営業日

|

概要

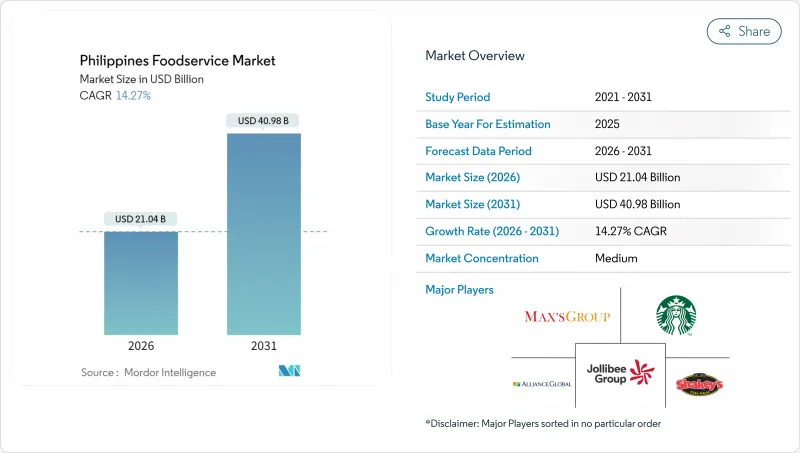

フィリピンの外食産業市場は、2025年の184億1,000万米ドルから2026年には210億4,000万米ドルへ成長し、2026年から2031年にかけてCAGR14.27%で推移し、2031年までに409億8,000万米ドルに達すると予測されております。

この成長は14.52%という堅調なCAGRに相当し、東南アジアの多くの国々を上回るペースです。持続的な都市部への人口移動、購買力が増大する新興中産階級の台頭、スマートフォン普及率の高まりといった要因が、実店舗とデジタル領域の両方で顧客動線を促進しています。このダイナミックな環境は、革新的な業態やフランチャイズ拡大にとって絶好の機会です。オムニチャネル対応、厳格なサプライチェーン管理、メニューのローカライゼーションに長けた事業者は、特に人口密集地域であるメトロマニラにおいて大きな成果を上げています。不動産オーナーが小売スペースの見直しを進める中、クラウドキッチンはニッチな存在から主流の競争相手へと移行しつつあります。一方、SNS映えを意識した店内飲食スペースは、インスタ映えする体験を求める消費者のニーズを捉えています。こうした競合情勢において、厨房の自動化からAIを活用したプロモーションに至るまでの技術導入が、リピーター獲得の重要な差別化要因となっています。

フィリピン外食産業市場の動向と洞察

主要都市におけるクラウドキッチン・バーチャルキッチンの拡大

クラウドキッチンは、店舗運営の必要性を排除し、単一の生産施設から複数ブランドを運営可能にすることで、フィリピンの外食産業を変革しています。このモデルは従来型レストランと比較して資本投資を40~50%削減し、事業者が財務リスクを抑えつつ新たなアイデアを試験導入することを可能にしています。オンラインからオフライン(O2O)モデルへの嗜好が高まり、大多数の消費者がこのアプローチを支持する中、GrabFoodは統合されたオムニチャネル体験に注力しています。この変化により、特に人口密集都市であるメトロマニラにおいて、クラウドキッチンの需要が大幅に増加しています。さらに、貿易産業省はジョリビー・フーズ社と連携し、クラウドキッチンの枠組みを導入することで中小零細企業(MSME)の成長を支援しております。これらの枠組みは小規模事業者に対しデリバリープラットフォームへのアクセスを提供し、独立店舗が市場シェアの75%を占めるもの、人通りが多い地域に従来型の店舗を構える資源が不足しがちな市場において特に重要です。

体験型でSNS対応の店内飲食フォーマット

飲食店はコンテンツ制作を目的とした空間へと変貌を遂げています。その背景には、消費者の大半が食事場所を選ぶ際にアプリ内レビューを参考にしている事実と、若年層がユーザー生成コンテンツに強く影響される傾向があります。顕著な事例として、ジョリビーが2024年9月に展開した「JolliBrews」コーヒーコンセプトが挙げられます。高品質な飲料と視覚的に魅力的でインスタグラム映えする内装を融合させ、ソーシャルメディアでの共有を促進するものです。運営側によれば、SNS向けに最適化された店舗は来店客数が25~30%増加し、従来のQSR形式では提供できないユニークな体験に対して高価格設定が可能となります。この変化は単なる美観を超え、インタラクティブな食事体験、パーソナライズされた料理のプレゼンテーション、劇場的な調理パフォーマンスなどを取り入れ、食事そのものを共有可能な体験へと昇華させています。マニラ首都圏の競争の激しい市場において、このアプローチは効果的であることが証明されています。なぜなら、単に価格や利便性で競うよりも、記憶に残り、魅力的な体験を創出することが、顧客を惹きつける上でより重要な役割を果たすようになったからです。

生鮮食品のサプライチェーンにおける課題とコールドチェーンの制約

フィリピンの島嶼国家という地域特性は、物流面において重大な課題を生み出しています。7,641の島々を跨ぐ輸送において、温度管理輸送コストは常温輸送と比較して15~25%上昇します。このコスト格差は、特にコールドチェーン物流に依存する事業者にとって、生鮮食品の流通を複雑化させています。世界食糧計画(WFP)による気候変動脆弱性と食料安全保障リスクの分析は、サプライチェーンの脆弱性を浮き彫りにしており、これは食材の入手可能性や価格安定性に直接影響を及ぼします。農業省が2024年4月に農業輸入手続きを簡素化する行政命令第20号を導入したもの、地方における十分な冷蔵保管インフラの不足には対応できていません。この不足は、複数店舗を運営する事業者のメニューの安定性に支障をきたしています。小規模事業者は、専用のコールドチェーンシステムへの投資や物流業者との有利な料金交渉を行う資源が不足しているため、特に大きな影響を受けています。

セグメント分析

2025年現在、クイックサービスレストラン(QSR)は57.28%という圧倒的な市場シェアを占めております。これは、手頃な価格と文化的適合性を効果的に融合させ、フィリピン消費者の支持を獲得した地元企業が牽引した結果です。ジョリビー・フーズ・コーポレーションは、ローカライズされたメニュー提供と全国約20万店舗のフランチャイズ網拡大により、この戦略を体現しております。この手法は、地域ごとの味覚嗜好に対応しつつ運営効率を達成するQSR事業者の手法を浮き彫りにしております。このセグメントは、確立されたサプライチェーンネットワーク、標準化された従業員研修プログラム、そして強いブランドロイヤルティの恩恵を受けており、これらにより新規参入企業と比較して顧客獲得コストが低減されています。QSRモデルは、洗練された食事体験よりもスピードと一貫性を重視する多忙な都市部消費者のニーズに応えることで、経済的課題時においても安定した収益を確保し、高い持続性を維持しています。

クラウドキッチンは最も急成長するセグメントとして台頭しており、2031年までの年間平均成長率(CAGR)は24.85%と予測されています。このモデルは、従来型レストランの予算の30~40%を占める店舗運営費を削減することで、外食産業の経済構造を変革しています。デリバリーに特化することで、事業者は単一のキッチンから複数のブランドコンセプトを試験的に展開でき、従来型レストランと比較して資本投資を40~50%削減しながら、多様な消費者嗜好に応える多彩なメニューを提供可能です。貿易産業省はジョリビー・フーズ・コーポレーションと提携し、クラウドキッチンの枠組みを導入することで中小零細企業の成長を支援しています。これらの枠組みは小規模事業者に対し、従来型店舗に伴う高額なコストを回避しつつ、デリバリープラットフォームへのアクセスを提供します。メトロマニラのような人口密集地域では、不動産コストの高騰により新規ブランドが従来型店舗スペースを確保できない状況において、クラウドキッチンは現実的な解決策となります。この分野の急成長は消費習慣の変化を反映しており、現在では大多数の消費者が、外食の社交的側面よりも利便性を優先するオムニチャネル型オプションを好むようになっています。

2025年現在、フィリピン外食市場では独立店舗が74.42%のシェアを占め、同国の強い起業家精神に根ざした飲食文化を反映しています。こうした家族経営の店舗は地域コミュニティの拠点として機能し、チェーン店では再現が難しい地域の食文化を守っています。柔軟性により、季節の食材や地域の祭り、近隣住民の嗜好に基づいた迅速なメニュー変更が可能で、企業プロセスの遅延を回避しています。参入障壁の低さと地元企業支援を好むフィリピン人の傾向が、独立店舗に持続的な競争優位性をもたらしています。ビコル・エクスプレスやレチョンといった本格的な郷土料理を提供し、チェーン店が標準化困難な文化的真正性と調達慣行を維持しています。

チェーン店は、一貫した品質、標準化されたサービス、信頼できるブランドへの需要に後押しされ、2031年までCAGR14.18%で拡大しています。2024年8月にフルイタス・ホールディングスが実施した1,280万米ドルの投資(マンボックのローストチキンチェーン60%株式取得を含む)は、拡張可能なビジネスモデルに対する投資家の強い信頼を浮き彫りにしています。チェーン店はサプライチェーン効率化による食材コスト10~15%削減の恩恵を受け、在庫管理・顧客管理・メニュー最適化にテクノロジーを活用しています。チェーン店がブランド認知度を活用し、ショッピングモールや商業地区の好立地を確保する動きが加速する中、業界再編が進んでいます。クヤJフードグループが2024年6月に発表した1億ペソ(180万米ドル)規模の拡張計画と、投資家との提携への積極姿勢は、市場リーダーと競争するための規模拡大の重要性を裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 主要な業界動向

- 販売店舗数

- 平均注文金額

- メニュー分析

- 市場促進要因

- 主要都市におけるクラウドキッチンおよびバーチャルキッチンの拡大

- 体験型・SNS対応型店内飲食フォーマット

- 強いカフェ文化とモダンなティーコンセプトが時間帯別需要を促進

- オムニチャネル形式とカーブサイド/ピックアップインフラ

- 持続可能性への取り組み:食品廃棄物の削減と責任ある調達

- パーソナライゼーションとカスタマイズ形式が顧客ロイヤルティを促進

- 市場抑制要因

- 生鮮食品のサプライチェーンにおける課題とコールドチェーンの制約

- 食品安全、トレーサビリティ、および持続可能性コンプライアンスの管理コスト

- 高度に加工された製品に対する消費者の反発

- 労働力不足と高い従業員離職率

- 規制情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- 外食産業の形態

- カフェ&バー

- 料理別

- バー&パブ

- カフェ

- ジュース/スムージー/デザートバー

- 専門コーヒー&ティーショップ

- 料理別

- クラウドキッチン

- フルサービスレストラン

- 料理別

- アジア料理

- 欧州

- ラテンアメリカ料理

- 中東料理

- 北米

- その他のフルサービスレストラン料理

- 料理別

- クイックサービスレストラン

- 料理別

- ベーカリー

- バーガー

- アイスクリーム

- 肉料理中心の料理

- ピザ

- その他のクイックサービスレストラン料理

- 料理別

- カフェ&バー

- 店舗

- チェーン店

- 独立店舗

- 立地

- レジャー

- 宿泊施設

- 小売り

- 単独店舗

- 旅行

- サービス形態

- 店内飲食

- テイクアウト

- デリバリー

第6章 競合情勢

- 主要な戦略的動き株式会社

- 市場シェア分析

- 企業概況

- 企業プロファイル

- Berjaya Corporation Bhd.

- Bounty Agro Ventures, Inc.

- Three Bears Group(Domino's Pizza)

- Alliance Global Group, Inc.(McDonald's Philippines)

- Inspire Brands, Inc.

- Jollibee Foods Corporation

- Mary Grace Foods Inc.

- Max's Group, Inc.

- Restaurant Brands International Inc.

- Seven & I Holdings Co., Ltd.

- Shakey's Pizza Asia Ventures, Inc.

- Rustan Group of Companies(Starbucks Corporation)

- Figaro Culinary Group, Inc

- Udenna Group

- Yum!Brands, Inc.

- Fruitas Holdings Inc.

- Philippine Pizza, Inc.

- One Food Group

- Red Ribbon Bakeshop Inc.

- ArmyNavy Burger Inc.