イタリア外食産業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 201 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910490

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

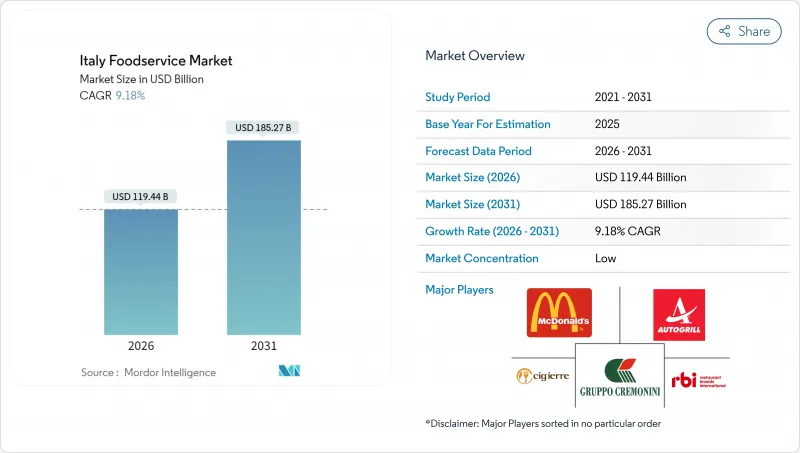

イタリアのフードサービス市場は、2025年に1,094億米ドルと評価され、2026年の1,194億4,000万米ドルから2031年までに1,852億7,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは9.18%と見込まれています。

堅調な観光客流入、急速に成熟するデジタル注文エコシステム、チェーン店の浸透率上昇が相まって、イタリア外食市場はパンデミック前の水準を大きく上回りました。国際観光客の消費額は急回復し、店舗来客数は2019年水準を上回り、デリバリープラットフォームは過去最高の電子商取引売上高を記録し、事業者には複数の高成長収益源がもたらされました。大手チェーンは新規店舗展開に資本を投入する一方、独立系レストランはAIを活用した需要予測を導入し、廃棄物削減と利益率保護に取り組んでいます。同時に、ゼロウェイストキッチンから産地表示に至る持続可能性への取り組みが消費者の信頼を高め、プレミアム価格帯の確立を促進しています。こうした相互に関連する動向が、2030年まで見込まれるイタリア外食市場の楽観的な成長軌道を支えています。

イタリア外食産業市場の動向と洞察

健康志向メニューと機能性スナック

消費者の健康意識の高まりがイタリア外食産業の様相を変えつつあります。ベイン・アンド・カンパニーの調査によれば、イタリア消費者の73%が食品選択時に健康要素を考慮しています。2024年には有機食品市場が5.7%拡大し、ノンアルコールワインの売上高は5,500万ユーロに達し、前年比39%の増加を示しました。機能性スナッキングは従来の商品を超え、スーパーフード、植物性タンパク質、プロバイオティクス素材をメニュー革新に取り入れる店舗が増加しています。ベジタリアン・ヴィーガン人口はイタリア消費者の9.5%に達し、レストランは専門メニューセクションや専用調理エリアの開発を推進しています。この動向は特に北部都市部で顕著であり、健康志向のミレニアル世代とZ世代消費者が機能性食品にプレミアム価格を支払う意欲が高いことが特徴です。

歴史的に分散していた市場におけるチェーン店・QSRの急速な浸透

イタリアの従来分散していた外食産業は、前例のないチェーン統合を経験しており、国際的なQSRブランドが2024年から2025年にかけて拡大戦略を加速させています。ウェンディーズはYour Foodとの提携を通じ、2035年までに170店舗の展開計画を発表した一方、ポパイズは2024年に正式にイタリア市場へ参入しました。マクドナルドは2027年までに900店舗展開を目指し8億ユーロを投資することを表明しており、これは現行の店舗網から大幅な拡大となります。KFCは16地域で132店舗を運営しており、イタリア市場におけるアメリカン・ファストフードのコンセプトの実現可能性を示しています。こうしたチェーン店の進出は、独立系事業者に変革をもたらす一方で、独立店舗では対応が難しい標準化された運営効率、デジタル注文機能、サプライチェーンの最適化を導入しています。

構造的な労働力不足と賃金水準の上昇

イタリアの外食産業は25万8千人の深刻な労働力不足に直面しており、特にピッツァイオーリ(ピザ職人)、カメリエーリ(給仕)、クオーチ(調理師)といった専門職の不足が顕著です。この不足は人口動態の変化に起因しており、若年層が高等教育を志向する傾向が強まり、従来は一時的な雇用と見なされてきたホスピタリティ業界のキャリアを避ける傾向が強まっています。人材確保競争の激化に伴い賃金圧力が高まっており、初任給はパンデミック前比で15~20%上昇しています。特に製造業やテクノロジー分野での就職機会が魅力的な北部工業地帯で状況は深刻です。地方政府は人材不足対策として研修プログラムや移民政策の見直しを開始しましたが、構造的な解決には複数年にわたる実施期間が必要であり、短期的な事業拡大能力を制約しています。

セグメント分析

フルサービスレストランは、体験型消費と社交的交流を重視するイタリアの根強い食文化を反映し、2025年時点で45.92%のシェアを維持し、圧倒的な市場リーダーシップを保っています。伝統的なトラットリア、オステリア、リストランテは、本格的なイタリア料理を求める国内外の食通を引き続き惹きつけています。このセグメントは、ユネスコが認定するイタリアの食文化遺産と、世界有数の美食の目的地としての同国の地位から恩恵を受けています。フルサービスレストランの運営者は、メニューのデジタル化、非接触型決済システム、伝統的なテーブルサービスとテイクアウトを組み合わせたハイブリッドサービスモデルなど、現代の需要に適応しています。

クラウドキッチンは、デリバリープラットフォームの拡大と消費者の行動パターンの変化に後押しされ、2031年までCAGR10.55%で最も急速に成長するセグメントとして台頭しています。ミラノは200以上の稼働施設を擁しクラウドキッチンの導入をリードする一方、ローマとナポリではデリバリー専門コンセプトが急成長中です。しかしながら、自治体による厳格なゾーニング規制や事業開始届出(SCIA)の遵守義務など、規制上の課題が拡大努力を複雑化させています。この分野には、デリバリー最適化を目指す既存レストランブランドと、若年層をターゲットとしたデジタルネイティブ型フードコンセプトに特化した新規参入企業の双方が参入しています。

2025年時点では独立店舗が81.12%の市場シェアを占めており、これは家族経営の店舗や職人技による調理を好むイタリアの文化的嗜好を反映しています。これらの店舗は、地域との深い繋がり、カスタマイズされたメニュー提供、そして本物のイタリア体験を求める住民や観光客の双方に響く本格的な地域特産品によって恩恵を受けています。独立店舗は歴史的中心部の好立地を占めることが多く、世代に受け継がれた料理の専門知識を活用し、標準化されたチェーン店との差別化を図っています。しかしながら、運営コストの上昇、労働力不足、限られた資源を圧迫するデジタル変革の要求といった課題に直面しています。

チェーン店は、運営効率、標準化された品質管理、高度なサプライチェーン管理を原動力に、CAGR9.22%で最も急速に成長しているセグメントです。マクドナルド、KFC、バーガーキングなどの国際ブランドが積極的に拡大する一方、ラ・ピアディネリアやアリス・ピザなどの国内チェーンも成功した規模拡大戦略を示しています。チェーン事業者は、購買、マーケティング、技術導入における規模の経済の恩恵を受け、競争力のある価格設定と一貫したサービス提供を可能にしています。このセグメントの成長は、利便性とスピードが伝統的な食事体験よりも優先されるショッピングセンター、交通拠点、郊外立地で特に顕著です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 主要な業界動向

- 店舗数

- 平均注文金額

- メニュー分析

- 市場促進要因

- 健康志向のメニューと機能性スナッキング

- 歴史的に分散していた市場におけるチェーン店・QSRの急速な浸透

- 観光業の回復がレジャー・旅行関連施設を牽引

- デジタル注文と第三者配送の高度化

- 持続可能性を重視した産地管理と廃棄物ゼロの実践

- マイクロフォーマット向けAIを活用した需要予測

- 市場抑制要因

- 構造的な労働力不足と賃金水準の上昇

- 高齢化による家庭内での外食頻度の低下

- エネルギー及び原材料コストの変動性

- 都市部における厳しいライセンシング規制と、ダークキッチンに対する近隣住民の反対運動

- 規制環境

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場セグメンテーション

- 外食産業の形態

- カフェ&バー

- 料理別

- バー&パブ

- カフェ

- ジュース/スムージー/デザートバー

- 専門コーヒー&ティーショップ

- 料理別

- クラウドキッチン

- フルサービスレストラン

- 料理別

- アジア料理

- 欧州

- ラテンアメリカ料理

- 中東料理

- 北米

- その他のフルサービスレストラン料理

- 料理別

- クイックサービスレストラン

- 料理別

- ベーカリー

- バーガー

- アイスクリーム

- 肉料理中心の料理

- ピザ

- その他のクイックサービスレストラン料理

- 料理別

- カフェ&バー

- 店舗

- チェーン店

- 独立店舗

- 立地

- レジャー

- 宿泊施設

- 小売り

- 単独店舗

- 旅行

- サービス形態

- 店内飲食

- テイクアウト

- デリバリー

第6章 競合情勢

- 主要な戦略的動きs

- 市場シェア分析

- 企業概要

- 企業プロファイル

- Autogrill SpA

- Mc Donalds Corporation

- Cremonini SpA(Chef Express)

- CIGIERRE SpA

- Elior Ristorazione SpA

- Alice Pizza SpA

- Lagardore Travel Retail Italia

- La Piadineria Group

- Yum!Brands Inc.(KFC, Pizza Hut)

- Camst Group

- CIRFOOD SC

- Pellegrini SpA

- Sodexo Italia SpA

- Deliveroo Italy

- Just Eat Italia

- QSR Platform Holding

- Starhotels SpA

- Gruppo Sebeto

- Chef Express SpA

- Alicart Restaurant Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 201 Pages

- 納期

- 2~3営業日