インドネシアのフードサービス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Foodservice - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 205 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910518

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

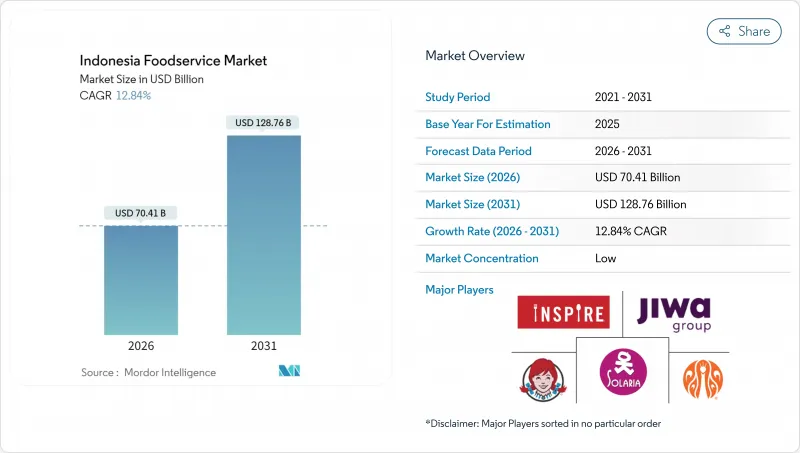

2026年のインドネシアのフードサービス市場規模は704億1,000万米ドルと推定され、2025年の624億米ドルから成長を遂げ、2031年には1,287億6,000万米ドルに達すると予測されています。

2026年から2031年にかけての年間平均成長率(CAGR)は12.84%となる見込みです。

この成長軌道により、インドネシアは東南アジア最大の外食市場としての地位を確立しています。その背景には、フルサービスレストランとクイックサービスレストランの融合、新興のデジタルデリバリーエコシステム、そして変化する消費者の嗜好が挙げられます。インドネシア外食市場の上昇傾向は、堅調な家計消費、デジタルデリバリーの急速な普及、そしてホスピタリティ・観光活動の着実な回復によって支えられています。現在の売上高の半分以上はフルサービスレストランが占めていますが、スペシャルティコーヒーチェーンに牽引されたカフェやバーが最も急速な拡大を見せています。店舗数では独立経営者が依然として主流ですが、チェーン店は標準化されたフォーマットとフランチャイズ融資により急速に拡大しています。独立店舗が主要な形態である一方、ホテル内飲食施設は観光客の増加と新規宿泊施設の供給拡大の恩恵を受けています。進行中のハラール認証制度改革とパッケージ前面栄養表示規則は、メニュー構成、調達、ブランディングを再構築し、健康意識の高まる都市部消費者の信頼強化に寄与しています。

インドネシアのフードサービス市場の動向と洞察

急速なカフェ文化とコーヒーチェーンの急増

インドネシアのコーヒー文化の変革は、専門チェーンの急速な拡大とプレミアム化の動向を通じてフードサービスの様相を変えつつあります。米国農務省海外農業局(USDA Foreign Agricultural Service)によれば、Kopi Kenangan(コピ・ケナンガン)のような地元コーヒーチェーンは900店舗以上に拡大し、Tomoro Coffee(トモロコーヒー)は約600店舗を運営しており、伝統的なワルン・コピ(warung kopi)を超えた差別化されたコーヒー体験に対する市場の需要を示しています。この拡大は国内企業にとどまらず、フラッシュコーヒーやフォアコーヒーといった国際ブランドもフランチャイズモデルや戦略的提携を通じて大きな存在感を示しています。インドネシア消費者が職人的なコーヒー体験に対してプレミアム価格を支払う意欲が高まっていることがこのセグメントの成長を後押ししており、スペシャルティコーヒーショップは従来の飲食店よりも高い平均取引額を実現しています。この動向は、機器サプライヤー、特殊原料輸入業者、そして人通りの多い都市部立地を狙う不動産開発業者にとっての機会を生み出しています。

世界のチェーンによるメニューの現地化

国際的な外食ブランドは、インドネシアに深く根付いた食文化や価格に敏感な消費者層と効果的に競争するため、ローカライゼーション戦略を加速させています。世界のチェーンは、表面的な適応を超え、現地の味覚に響く根本的なメニュー再構築へと進み、インドネシアの風味、食材、調理法を中核商品に取り入れています。このローカライゼーションは価格戦略にも及び、国際ブランドは、志向性の高い消費者向けのプレミアムな位置付けを維持しつつ、インドネシア市場向けに特別に開発したバリュー層向け商品を展開しています。このアプローチは、国際的な運営基準と本格的な現地の味を融合させて市場シェアを築いた成功した地域プレイヤーからの教訓を反映しています。メニューのローカライゼーションは、インドネシアの多様な地域嗜好にも対応しており、チェーン店はジャワ、スマトラ、その他の地域の味覚プロファイルに合わせて提供内容を調整し、市場浸透を最大化しています。インドネシアの消費者が慣れ親しんだ味に強い忠誠心を示す中、この戦略は特に重要性を増しており、本格的なローカライゼーションはマーケティング上の強化策ではなく、競争上の必要条件となっています。

独立系飲食店および屋台との激しい競合

インドネシアに広がる独立系飲食店や屋台のネットワークは、価格に敏感なセグメントにおいて、正規の飲食店事業者が市場シェアを獲得する能力を制限する持続的な価格圧力となっています。伝統的なワルン(屋台)やストリートフードの屋台は、最小限の固定費で運営されているため、正規のレストランが利益を維持しながら提供できない価格帯で、本格的な地元料理を提供することが可能です。この競合環境は、屋台の密度が最も高く、消費者が地元ベンダーに最も親しんでいる都市部において特に厳しい課題となっています。競合は価格面だけでなく、本物の食文化への認識にも及びます。多くのインドネシア消費者は、正式なレストランの料理よりも屋台料理の方が、地元の食文化をより真摯に表現していると考えています。屋台ベンダーはまた、柔軟な運営モデルから恩恵を受けており、メニューの迅速な調整、場所の変更、季節に応じた適応が可能です。これらは規制や運営上の制約により、正式なレストランでは再現が困難です。屋台ベンダーがデジタル決済システムやデリバリー提携をますます採用するにつれ、従来は正式なフードサービス事業者を差別化していた利便性の優位性が低下し、この課題はさらに深刻化しています。

セグメント分析

フルサービスレストランは2025年時点で52.67%のシェアを維持し、市場支配力を保っています。これは、社交の場や家族団らんに適した包括的な食事体験を求めるインドネシア消費者の嗜好を反映しています。一方、カフェ・バーセグメントは2031年までCAGR15.23%という最も高い成長軌道を示しており、都市化の動向と若年層のライフスタイル嗜好の変化がこれを牽引しています。クイックサービスレストランは、利便性への需要とデリバリー統合の恩恵を受け、重要ながらも安定した地位を占めています。一方、クラウドキッチンは、従来の店舗運営投資を必要とせずデリバリープラットフォームを活用する新興カテゴリーです。セグメントの動向はインドネシアの経済発展を反映しており、フルサービス店舗が確立された中産階級消費者に対応する一方、カフェコンセプトはプレミアム体験を求める新興富裕層セグメントを獲得しています。

カフェセグメント内のスペシャルティコーヒー・ティーショップは、積極的なフランチャイズ展開と戦略的な立地選定により、特に力強い拡大を見せています。この成長は、インドネシア消費者のコーヒー消費における洗練度の向上を反映しており、伝統的なコピ・トゥブルクから、スペシャルティ抽出法やプレミアム豆品種へと移行しています。バー・パブサブカテゴリーは一部地域で規制上の制約に直面していますが、バリ島やジャカルタの娯楽地区など観光地では堅調な業績を示しています。ジュース・スムージー・デザートバーは、特に健康志向の食選択を重視する都市部のミレニアル世代やZ世代を中心に、健康意識の動向を捉えています。

2025年時点で独立店舗が62.41%の市場シェアを占めており、これはインドネシアの起業家精神にあふれた食文化と、家族経営のレストラン、ワルン(屋台)、ストリートフード店舗の普及を反映しています。この優位性は、独立事業者が競争力のある価格で本格的な地元の味を提供できることに加え、メニューの迅速な変更や店舗移転を可能にする運営の柔軟性を維持していることに起因しています。また、個人経営店は地域社会との深い結びつきや顧客ロイヤルティという強みを有しており、チェーン店が再現困難な領域です。特に地方都市や農村部では、個人的な関係性が飲食選択を左右するため、この強みが顕著に発揮されます。

チェーン店は市場シェアこそ小さいもの、2031年までの年間平均成長率(CAGR)13.76%という優れた成長勢いを示しており、市場の統合と専門化の動向が進んでいることを示唆しています。インドネシア貿易省の報告によれば、飲食品フランチャイズは国内フランチャイズ事業全体の47.92%を占めており、体系的な拡大モデルに対する同セクターの魅力を浮き彫りにしています。チェーン店の成長は、優れた資金調達力、標準化された運営システム、マーケティング能力によって推進され、これにより迅速な地理的拡大とブランド認知度の向上が可能となります。国際チェーンは実績あるビジネスモデルとサプライチェーンの効率性を活用する一方、国内チェーンは現地市場知識と文化的独自性を武器に、世界のブランドと効果的に競合しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 店舗数

- 平均注文金額

- 規制の枠組み

第5章 市場情勢

- 市場概要

- 市場促進要因

- カフェ文化の急速な普及とコーヒーチェーンの拡大

- 世界チェーンによるメニューのローカライズ

- 強い「外食」文化と社交習慣

- ダークキッチン/クラウドキッチンの拡大

- ハラル認証ブランドの台頭

- モバイルアプリによる注文の習熟度が高め

- 市場抑制要因

- 独立系飲食店や屋台料理との激しい競合

- 食品安全衛生基準の不統一

- メニューの模倣とコンセプトの陳腐化

- コールドチェーン及び生鮮食品の信頼性不足

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- フードサービスタイプ別

- カフェとバー

- 料理別

- バーおよびパブ

- カフェ

- ジュース・スムージー・デザートバー

- 専門コーヒー・ティーショップ

- 料理別

- クラウドキッチン

- フルサービスレストラン

- 料理別

- アジア料理

- 欧州料理

- ラテンアメリカ料理

- 中東料理

- 北米料理

- その他のフルサービスレストラン料理

- 料理別

- クイックサービスレストラン

- 料理別

- ベーカリー

- バーガー

- アイスクリーム

- 肉料理中心の料理

- ピザ

- その他のQSR料理

- 料理別

- カフェとバー

- 店舗形態別

- チェーン店

- 自営店舗

- 立地別

- レジャー

- 宿泊施設

- 小売り

- 独立店舗

- 旅行

- サービスタイプ別

- 店内飲食

- テイクアウト

- デリバリー

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Rekso Nasional Food

- PT Map Boga Adiperkasa Tbk

- PT Sarimelati Kencana Tbk

- Inspire Brands, Inc.

- PT Dom Pizza Indonesia(Domino's)

- PT Bumi Berkah Boga(Kopi Kenangan)

- Jiwa Group

- PT Pesta Pora Abadi(Mie Gacoan)

- PT JCO Donut & Coffee

- Restaurant Brands Asia Ltd(Popeyes, BK)

- PT BABA RAFI ENTERPRISE(Kebab Turki Baba Rafi)

- PT Richeese Kuliner Indonesia

- The Wendy's Company

- Fore Coffee(PT Fore Kopi Indonesia)

- Flash Coffee

- PT Pesta Pora Abadi(Mie Gacoan)

- Chatime Indonesia(La Kaffa International Co. Ltd.)

- Solaria Indonesia

- PT Fast Food Indonesia Tbk

- Hot Palette Pte Ltd.(Pepper Lunch Indonesia's)

第8章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 205 Pages

- 納期

- 2~3営業日