飼料用酵素:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Feed Enzymes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906951

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

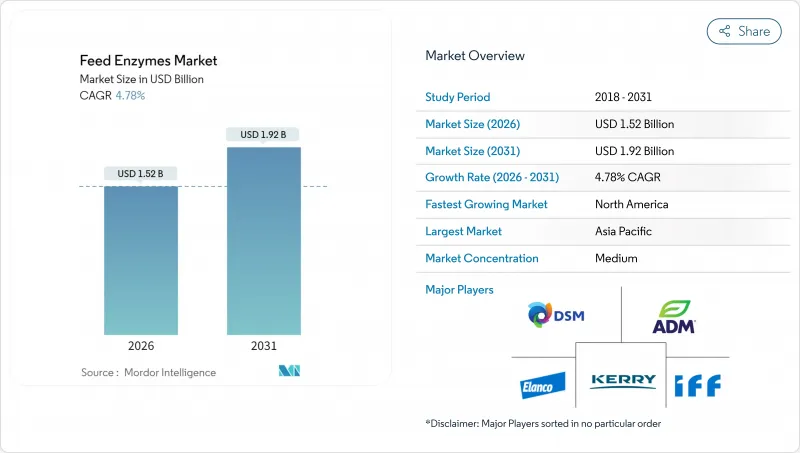

動物飼料用酵素市場は、2025年の14億5,000万米ドルから2026年には15億2,000万米ドルへ成長し、2026年から2031年にかけてCAGR4.78%で推移し、2031年までに19億2,000万米ドルに達すると予測されています。

抗生物質成長促進剤の継続的な禁止、飼料原料価格の変動、畜産部門における温室効果ガス排出削減の取り組みが、業界の成長を後押ししております。アジア太平洋地域は、堅調な家禽および水産養殖生産に牽引され、需要をリードしております。一方、中東地域では飼料工場の近代化を推進する食料安全保障施策の後押しにより、最も急速な成長が見られます。上位5社の供給業者が世界収益の半分強を占める中、競合の激しさは中程度ですが、合成生物学を活用する新興企業が新たな競合をもたらしています。DSM-Firmenichなどの主要企業は、動物栄養部門の売却に見られるようにポートフォリオの再編を進めており、高成長が見込まれる酵素分野への集中を強めています。地域ごとの飼料原料や生産上の特性に合わせた精密酵素ソリューションへの投資が顕著に増加しています。研究開発では複数の栄養課題を同時に解決する複合酵素の開発が進められています。さらにメーカー各社は、性能と保存期間の両方を向上させるため、新たな製造手法の開拓や酵素安定性の強化に取り組んでいます。

世界の飼料酵素市場の動向と洞察

抗生物質成長促進剤の禁止が酵素導入を加速

抗生物質成長促進剤に対する規制強化は、酵素代替品への即時的な代替需要を生み出しています。欧州連合(EU)の包括的な禁止措置は加盟国全体で市場拡大を牽引しています。マレーシアが2024年より動物飼料へのコリスチン使用を禁止した事例は、抗生物質代替品への世界の規制動向を象徴しています(マレーシア獣医局)。この規制転換により、畜産事業者は飼料効率を維持する代替手段を模索せざるを得ず、酵素は動物の健康状態を損なうことなく飼料転換率を維持する主要な解決策として位置づけられています。欧州食品安全機関(EFSA)は承認酵素リストの拡充を継続しており、最近では抗生物質不使用生産システムにおける特定の栄養課題に対応する新規炭水化物分解酵素やプロテアーゼが追加されました。飼料メーカーによれば、抗生物質規制が導入された市場では酵素採用率が年間15~20%増加しており、初期の規制順守期間を超えて持続的な需要拡大が生じています。

動物性タンパク質と工業的畜産への需要増加

世界のタンパク質消費パターンが、特に新興経済国における集約的畜産拡大を牽引しています。中産階級の食生活の変化が配合飼料需要の成長を促進しているのです。中国の畜産部門の近代化は、生産者が国内のタンパク質需要を満たす効率化を図りつつ飼料コスト上昇圧力を管理するため、酵素導入を加速させています。工業規模の養鶏・養豚事業では、飼料利用率を最適化するために酵素添加への依存度が高まっており、大手統合企業は酵素の的を絞った応用により飼料転換率が3~5%改善したと報告しています(Feed Strategy)。東南アジアにおける養殖業の拡大は、特にエビやティラピアなどの温水性種向けに設計された高タンパク・低繊維飼料用特殊酵素製剤の需要を創出しています。このタンパク質需要の急増は、発展途上地域が畜産部門を工業化し西洋式の集約的生産手法を採用するにつれ、長期的な市場成長を支えています。

原料価格の変動が生産コストを押し上げる

酵素生産コストの変動性は、発酵基質・エネルギー投入量・特殊加工設備の価格変動に起因し、メーカーの利益率を圧迫し価格設定の柔軟性を制限します。主要酵素発酵基質であるコーンスティープ液価格は、エタノール産業との競合により2024年に25%上昇し、酵素生産経済性に直接的な影響を与えました(再生可能燃料協会)。エネルギー集約的な発酵および下流加工工程は、天然ガス価格の変動による追加的なコスト圧力に直面しており、欧州の酵素メーカーは特にエネルギー市場の変動の影響を受けやすい状況です。こうしたコスト圧力により、酵素サプライヤーは頻繁な価格調整を余儀なくされ、価格に敏感な飼料メーカー、特にマージン圧力が最も深刻な新興市場において、導入への躊躇を生じさせています。原材料コストの上昇は、小規模な酵素開発企業の研究開発投資能力も制約し、イノベーションサイクルの減速や市場需要への競争的対応の制限につながる可能性があります。

セグメント分析

2025年の売上高の45.62%を占めた炭水化物分解酵素は、リンの放出促進と排出制限への適合において重要な役割を担っています。また、飼料コスト削減のために利用が増加している高繊維製品別に対応するため、2031年までCAGRCAGR4.99%という最速の成長経路を開拓しています。アディッソ社が2024年に発売した「ロバビオ・スパイア」は、耐熱性の向上により幅広い原料との相容性が実現される好例です。同セグメントの堅調な業績は特にアジア太平洋地域で顕著であり、飼料用炭水化物分解酵素の最大地域市場として世界シェアの約31.12%を占めています。

炭水化物および澱粉を豊富に含む穀物飼料の消化における炭水化物分解酵素の効果は、特に穀物価格が高騰する時期において、飼料酵素産業において不可欠な存在となっています。このセグメントの成長は、家禽飼料分野での広範な使用(酵素用途の約44.05%を占める)によってさらに支えられており、次いで豚および反芻動物飼料用途での重要な使用が続きま

予測期間において、90℃以上でも活性を維持する多層コーティングフィターゼは、南アジアの高温ペレット化地域でシェアを拡大しています。一方、昆虫ミール向けに特化した独自配合の炭水化物分解酵素ブレンドは、欧州の実証農場において試験導入が進められています。フィターゼ、キシラナーゼ、プロテアーゼを組み合わせた相乗効果のあるカクテルは、20%高い価格帯ながら効率向上を実現するプレミアム製品を支えており、持続可能性指標を追求する統合企業にとって投資を正当化する価値を提供しています。

本「動物飼料用酵素市場レポート」は、添加剤別(炭水化物分解酵素、フィターゼ、その他酵素)、動物別(水産養殖、家禽、反芻動物、豚、その他動物)、地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に分類されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

地域別分析

アジア太平洋地域は2025年に31.12%の市場シェアで首位を占めております。これは中国、インド、東南アジア市場における集約的な畜産拡大に支えられており、急速な経済発展がタンパク質消費の成長を促進しております。しかしながら、北米地域は2031年までCAGR4.58%で最も急速に成長する地域として浮上しております。これは食料安全保障イニシアチブと飼料効率最適化を優先する畜産部門近代化プログラムに牽引されております。アジア太平洋地域の養殖業における主導的立場は、温水性種養殖向けの特殊酵素需要を生み出しています。一方、家禽産業の工業化は、フィターゼおよび炭水化物分解酵素の導入率を世界平均を上回る水準に押し上げています。中国では畜産部門の近代化が進み、生産者が国内のタンパク質需要を満たす効率化を図ると同時に、畜産における抗生物質使用を規制する環境法令(農業農村部)への対応を迫られる中、酵素導入が加速しています。インドでは政府主導の組織的畜産推進策に支えられ配合飼料産業が拡大し、複数の畜種にわたる持続的な酵素需要成長を生み出しています。

北米地域では、米国が同地域最大かつ最も成長著しい市場として台頭し、市場規模と技術革新の両面で主導的立場にあります。同地域の市場は、高度な飼料製造インフラと強力な研究開発能力に支えられ、特に家禽・豚生産において、全畜産セグメントで飼料酵素の高い採用率が特徴的です。

欧州では、畜産セクターが成熟しているにもかかわらず、持続可能性への要請が環境規制順守を目的とした酵素導入を推進し、重要な市場存在感を維持しています。欧州連合(EU)のメタン削減目標やカーボンフットプリント表示要件は、生産効率を維持しつつ温室効果ガス排出を削減する酵素用途に対する規制上の需要を生み出しています(欧州委員会)。北米は確立された酵素導入率と精密栄養分野における継続的なイノベーションの恩恵を受けており、一方南米では拡大する畜産物輸出が、コスト競争力のある世界市場における飼料効率最適化のための酵素導入を牽引しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 調査手法

第2章 レポート提供

第3章 エグゼクティブサマリー主要な調査結果

第4章 主要な業界動向

- 家畜頭数

- 家禽

- 反芻動物

- 豚

- 飼料生産

- 水産養殖

- 家禽

- 反芻動物

- 豚

- 規制の枠組み

- アルゼンチン

- オーストラリア

- ブラジル

- カナダ

- チリ

- 中国

- エジプト

- フランス

- ドイツ

- インド

- インドネシア

- イラン

- イタリア

- 日本

- ケニア

- メキシコ

- オランダ

- フィリピン

- ロシア

- サウジアラビア

- 南アフリカ

- 韓国

- スペイン

- タイ

- トルコ

- 英国

- 米国

- ベトナム

- バリューチェーン及び流通チャネル分析

- 市場促進要因

- 抗生物質成長促進剤の禁止が酵素導入を加速

- 動物性タンパク質と産業用家畜の需要増加

- 飼料転換効率の向上とコスト削減

- 水産養殖生産量の急増、特に温水性種において

- ゲノム解析に基づくカスタム酵素カクテル

- カーボンフットプリント表示の圧力

- 市場抑制要因

- 原材料価格の変動が生産コストを押し上げる

- 複雑で長期にわたる規制承認プロセス

- ペレット飼料中の酵素の熱不安定性

- 飼料工場の統合による供給業者の影響力制限

第5章 市場規模と成長予測(金額と数量)

- サブアディティブ

- 炭水化物分解酵素

- フィターゼ

- その他の酵素

- 動物

- 養殖業

- 動物種別

- 魚

- エビ

- その他の養殖種

- 動物種別

- 家禽

- 動物別

- ブロイラー

- レイヤー

- その他の家禽類

- 動物別

- 反芻動物

- 動物別

- 肉用牛

- 乳用牛

- その他の反芻動物

- 動物別

- 豚

- その他の動物

- 地域

- アフリカ

- 国別

- エジプト

- ケニア

- 南アフリカ

- その他アフリカ

- 国別

- アジア太平洋地域

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- 日本

- フィリピン

- 韓国

- タイ

- ベトナム

- その他アジア太平洋地域

- 国別

- 欧州

- 国別

- フランス

- ドイツ

- イタリア

- オランダ

- ロシア

- スペイン

- トルコ

- 英国

- その他欧州地域

- 国別

- 中東

- 国別

- イラン

- サウジアラビア

- その他中東

- 国別

- 北米

- 国別

- カナダ

- メキシコ

- 米国

- その他北米地域

- 国別

- 南米

- 国別

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 国別

- アフリカ

- 養殖業

第6章 競合情勢

- 主要な戦略的動き株式会社

- 市場シェア分析

- 企業概況

- 企業プロファイル.

- DSM-Firmenich AG

- BASF SE

- Novus International, Inc.(Mitsui and Co., Ltd.)

- Adisseo SAS(BlueStar Adisseo Co., Ltd.)

- International Flavors and Fragrances Inc.

- Cargill Incorporated

- Archer Daniels Midland Company

- Elanco Animal Health Incorporated

- Kerry Group plc

- Biovet S.A.(Huvepharma EOOD)

- Alltech, Inc.

- Chr. Hansen Holding A/S

- Azelis Holdings S.A.

- Advanced Enzyme Technologies Ltd.

- Huvepharma AD

第7章 CEOへの主な戦略的質問

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日