AIガバナンス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Governance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035110

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

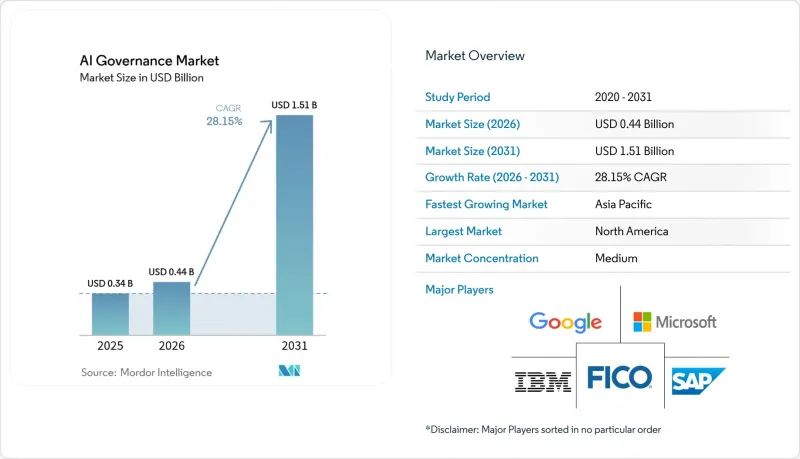

AIガバナンス市場の規模は、2025年に3億4,000万米ドルと評価され、2026年の4億4,000万米ドルから2031年までに15億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは28.15%となる見込みです。

この急成長は、生成AIの導入が従来のリスク管理フレームワークの対応を上回り続けている中、体系的な監視体制が緊急に必要とされていることを反映しています。2025年2月からのEU AI法の施行は重要な転換点となっており、高リスクシステムに対する包括的なガバナンス体制を義務付け、違反に対しては最大3,500万ユーロまたは世界売上高の7%の罰金が科される可能性があります。同時に、保険会社は現在、認定されたガバナンス・フレームワークと保険料の割引を結びつけており、企業に迅速な導入を促しています。初期投資は大手企業が主導していますが、クラウドネイティブ・プラットフォームが参入障壁を下げ、中小企業(SME)の需要を後押ししています。地域別では、現在は北米が主導していますが、アジア太平洋地域では、地域の規制当局がイノベーションの推進と安全基準の段階的な強化を両立させることで、将来的に最も急速な成長が見込まれています。

世界のAIガバナンス市場の動向と洞察

モデルの透明性と説明可能性に対する需要の高まり

EU AI法(EU AI Act)の規定により、現在、高リスクAIシステムには、明確な技術文書、追跡可能な監査ログ、および自動化された意思決定に対する人間が理解可能な根拠の作成が義務付けられています。AIを信用スコアリングに活用する金融機関は、規制当局と影響を受ける消費者の双方を満足させる説明を提供しなければなりません。企業は、解釈可能性を、社内の承認サイクルを加速させ、顧客の信頼を強化する競合上の資産として捉えるようになってきています。ベンダーは、モデルの系譜を自動で文書化し、リアルタイムで自然言語による説明を生成するプラットフォームでこれに対応しています。その結果、調達チームは透明性が認証されたソリューションを優先し、不透明な「ブラックボックス」アルゴリズムから、解釈可能なアーキテクチャへと予算をシフトさせています。

AIに特化した規制の急速な拡大

2024年から2025年にかけて、世界中でAIを規制する70件以上の新たな立法または行政指令が施行されました。EUのAI法は世界の基準点を示す一方、中国の生成AI届出制度は、サービスプロバイダーに対しトレーニングデータと安全対策の登録を義務付ける事実上のライセンシングモデルを導入しています。法域ごとの相違により、多国籍企業は、モデル在庫を各地域のリスクカテゴリーにマッピングするコンプライアンス・ダッシュボードを維持せざるを得なくなっています。EUにおける高リスクシステムへの適用期限が最短6ヶ月であるのに対し、アジアでは1年間の猶予期間が一般的であり、ライフサイクルの後半で制御機能を後付けするのではなく、設計段階で柔軟なガバナンス体制を組み込んだ企業が優位に立っています。

AI倫理およびコンプライアンス人材の広範な不足

データサイエンス、法律、リスク監視を理解する多分野に精通した専門家の需要は、供給をはるかに上回っています。2024年の労働力調査によると、組織の65%が生成AIの安全な利用を確保するために追加の規制が必要だと考えていますが、コンプライアンスを満たすのに十分な社内専門知識を持つ組織はほとんどありません。欧州企業は、EU AI法の要件を満たすため、AI倫理の専門家を緊急に採用しています。高額な給与やコンサルティング費用がコンプライアンス予算を膨らませているため、開発パイプラインにポリシーチェックを組み込む自動化への投資が促進されています。

セグメント分析

2025年には、プラットフォームおよびソフトウェアスイートが売上高の42.40%を占め、ポリシー、モニタリング、ドキュメンテーションを統合して管理する環境に対する購入者の選好が浮き彫りになりました。IBMなどのベンダーは、モデルインベントリを管轄区域ごとの義務に紐付ける統合ダッシュボードを提供し、監査負担を最小限に抑えています。バイアス検出や説明可能性のためのポイントツールは、大規模なシステム入れ替えを必要とせず既存のパイプラインにシームレスに組み込めるため、CAGR28.6%で最も急速に拡大しています。深刻なスキル不足の中で、組織がフレームワーク設計や規制当局との連携を外部委託するにつれ、サービスサブセグメントは着実に成長しています。

エンタープライズアーキテクトは、ギャップを回避するために単一のシステム・オブ・レコードを好みます。しかし、既存システム(ブラウンフィールド)の環境では、段階的な導入が主流となっています。チームは、不均衡な影響を検知するバイアススキャンAPIから導入を開始し、その後、自動ドキュメント生成ツールを追加することがよくあります。この「モジュール型」のアプローチにより、デジタルネイティブの新規企業ではプラットフォームがシェアを拡大する一方で、既存の大企業ではポイントソリューションが浸透するという、並行した成長経路が促進されています。データフローのマッピング、リスクレベルの分類、各規制当局の用語に合わせた社内ポリシーの調整といった重労働を反映し、プロフェッショナルサービスの需要は堅調に推移しています。

2025年時点で、AIガバナンス市場の77.20%をクラウド実装が占めており、年率29.4%で成長すると予測されています。プロバイダーはガバナンス機能をプラットフォームサービスに直接組み込み、変化する規則に対応する自動アップグレードを提供しています。単一のコンソールから、マルチリージョンのデータセンターにまたがるプロンプト、トレーニング実行、推論ログを検査できるため、コンプライアンスのオーバーヘッドを削減できます。中小企業は、初期投資がほとんど不要であるため、こうした従量課金型のオプションを好んで利用しています。

クラウドの勢いがあるにもかかわらず、データ主権やレイテンシの制約を満たすため、特定のワークロードはオンプレミスに残されています。生成型クレジットスコアリングを試験導入している欧州の銀行では、機密性の高い顧客データを国内に留めるため、説明可能性アルゴリズムを社内サーバーで実行することがよくあります。そのため、ハイブリッド設計が普及しており、トレーニングはオンプレミスのサンドボックスで行われ、監視ダッシュボードは主権クラウドのエンクレーブに配置されるといった形をとることがあります。導入モード間で同等の機能を提供するベンダーは、顧客がモデルを段階的な環境間で移行させる際に、クロスセルの機会を捉えることができます。

「AIガバナンス市場レポート」は、コンポーネント(プラットフォーム/ソフトウェアスイート、ポイントソリューション、サービス)、導入形態(クラウド[SaaS]およびオンプレミス/プライベートクラウド)、エンドユーザー業界(BFSI、ヘルスケアおよびライフサイエンスなど)、適用分野(バイアスおよび公平性管理、説明可能性および透明性、その他)、組織規模(大企業および中小企業[SME])、地域別に分類されています。

地域別分析

北米が2025年に32.85%のシェアを占める背景には、初期段階のベンチャー資金調達、クラウドの普及率の高さ、そして中央集権的な監督への需要を促進する各州の規則の多様性があります。ホワイトハウスのAIに関する大統領令は広範な指針を示していますが、具体的な内容は各機関に委ねられており、定義が成熟するまでの間、先を見越したコンプライアンス投資を促しています。カナダは自主的な基準を推奨していますが、欧州のリスク階層を反映した「AI・データ法」の制定が間近であることを示唆しています。メキシコはUSMCA(米国・メキシコ・カナダ協定)内で国境を越えるデータ流通に関する条項を採用しており、国内企業に対し、北米のパートナーと互換性のあるガバナンスの強化を促しています。

アジア太平洋地域は2031年までにCAGR34.7%を記録すると予測されており、これは世界最速のペースです。中国は国家安全保障上の要請と各省の実施ガイドラインを融合させ、組織の階層構造に沿ってポリシーを展開できるベンダーを優遇する多層的なチェックポイントを作り出しています。日本の緩やかな規制アプローチは、業界ごとのガイダンスを補完する自主的な規範を奨励しており、多様なツールチェーンに組み込めるモジュール式のガバナンススイートに成長の機会を提供しています。2026年1月に施行される韓国の「AI基本法」は、欧州式の透明性要件を拡大する一方、インドの州レベルでの取り組みは、責任あるAIのためのサンドボックスに資金を投入しています。これらの施策は総じて、多言語インターフェースのサポートと柔軟なポリシーエンジンを必要とする、パッチワークのような状況を生み出しています。

欧州では、EU AI法に支えられ、着実な普及が進んでいます。執行当局は世界売上高の7%に相当する罰金を科すことができ、迅速な対応を迫っています。ドイツとフランスは、確立された産業用AIハブや、信頼性の高いAIセンターへの政府による共同投資を通じて、導入を主導しています。英国は既存の規制当局を中心としたイノベーションに優しい道筋を追求していますが、国境を越える事業者は依然として市場アクセスを維持するためにEU基準に準拠しています。北欧諸国は公共部門の透明性を重視し、オープンソースの監視スクリプトを導入してアルゴリズム登録簿を公開している一方、東欧加盟国はEUの構造基金を活用して、ターンキー型のガバナンスプラットフォームを採用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- モデルの透明性と説明可能性に対する需要の高まり

- AIに特化した規制の急速な拡大(EU AI法、米国アルゴリズム説明責任法など)

- 不公正または偏ったAIの結果による企業の評判リスクの高まり

- アルゴリズムの影響開示を求める、ESG主導の投資家からの圧力の高まり

- 監査コストを削減する「AI-for-AI」自律型コンプライアンスエージェントの台頭

- 保険引受会社が、認定されたAIガバナンスフレームワークを保険料割引の条件に結びつけている

- 市場抑制要因

- AI倫理およびコンプライアンス人材の広範な不足

- レガシーMLOpsスタックとの統合の複雑さが高め

- 世界的に分断された規制の定義が、複数の管轄区域にわたる管理上の負担を引き起こしています

- シャドーAI(承認されていないジェネレーティブAIの使用)が、正式なガバナンス管理を損なっている

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンポーネント別

- プラットフォーム/ソフトウェアスイート

- ポイントソリューション(バイアス/説明可能性/モニタリング)

- サービス

- 展開別

- クラウド(SaaS)

- オンプレミス/プライベートクラウド

- エンドユーザー業界別

- BFSI

- ヘルスケアおよびライフサイエンス

- 政府・防衛

- 小売およびEコマース

- 自動車・モビリティ

- 通信・メディア

- その他の産業

- 応用分野別

- バイアスと公平性の管理

- 説明可能性と透明性

- モデルリスクおよびパフォーマンスのモニタリング

- 規制遵守および監査証跡

- データプライバシーおよびセキュリティ対策

- 企業規模別

- 大企業

- 中小企業(SME)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- アルゼンチン

- ブラジル

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- Strategic Initiatives

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- Google LLC(Alphabet)

- SAP SE

- SAS Institute Inc.

- Salesforce Inc.

- FICO Inc.

- ServiceNow Inc.(Model Risk Governance)

- DataRobot Inc.

- H2O.ai Inc.

- Arthur AI Inc.

- Credo AI Inc.

- Aporia Technologies Ltd.

- Validere Technologies Inc.

- Truera Inc.

- Fairly AI Inc.

- Pymetrics Inc.(HireVue)

- Integrate.ai Inc.

- Meta Platforms Inc.

- IBM-Red Hat(OpenShift AI Governance)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日