|

市場調査レポート

商品コード

1906089

ロケーションベースVR- 市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Location-Based VR - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ロケーションベースVR- 市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

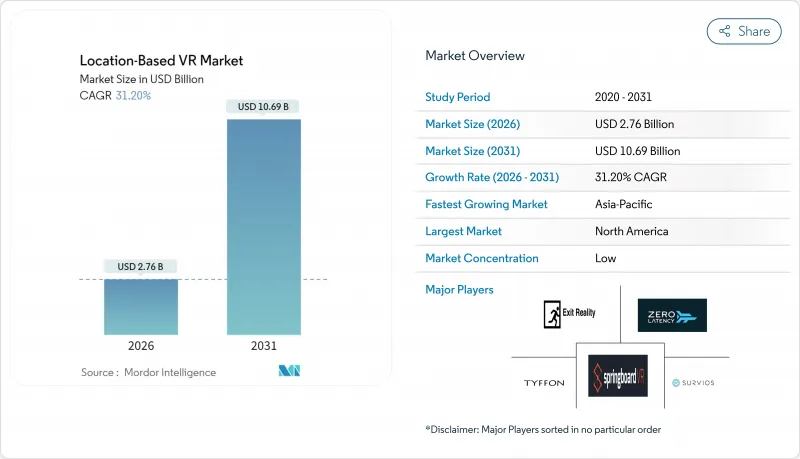

ロケーションベースVR市場は、2025年に21億米ドルと評価され、2026年の27億6,000万米ドルから2031年までに106億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは31.2%と見込まれています。

この成長加速は、ハードウェア価格の下落、人気IP(知的財産)との提携増加、施設経済性を向上させるインフラ整備の進展によるものです。事業者らは現在、施設をボウリング場、映画館、脱出ゲーム施設と競合する安定した収益源として位置付けています。消費者の社交体験への需要、フランチャイズ展開の活発化、都市再生支援助成金の後押しにより、市場拡大は順調に進んでいます。機器メーカーは、予測診断機能やメンテナンス効率化を図る無線機能を追加するなど、施設ニーズに対応しています。同時に、ソフトウェアプラットフォームはレンダリングをクラウドに移行し、コンテンツ更新サイクルを短縮することで、リピート訪問による収益の可能性を高めています。これらの要因が相まって、ロケーションベースVR市場は堅調な成長軌道に乗っています。

世界のロケーションベースVR市場の動向と洞察

ハードウェアコストの急激な低下により事業者の投資利益率が向上

機器価格の低下と無線システムによる配線コスト削減により、施設の経済性が向上しています。ゼロレイテンシー社の8人用システムは現在24万5,000米ドルで、前世代比30%安価ながら5K解像度と無線ストリーミング機能を追加。無線パックにより時間のかかるセットアップ作業が不要となり、スタッフのプレイセッション対応が迅速化されます。ヘッドセット内蔵の予測診断機能により、予期せぬダウンタイムが削減され、メンテナンス予算も縮小します。設備投資額の低減と人員削減により、立地条件の良い施設では投資回収期間が3年から最短18ヶ月に短縮されます。価格の下落傾向は小規模事業者にもロケーションベースVR市場への参入意欲を喚起し、施設の設置基盤を拡大しています。

没入型外出先体験に対する消費者の需要拡大

消費者は、家庭では再現できない共有体験に向け、自由裁量支出を増やしています。サンドボックスVRは2024年に140万枚のチケットを販売し、前年比33%増、米国平均客単価は53米ドルでした。グループ予約が主流で、訪問者の85%が3~6名の参加者を伴っており、ソーシャルプレイの魅力が伺えます。調査によれば、若年層は現在、物質的な物品よりも思い出作りを重視しており、この嗜好がマクロ経済状況が不安定な時期でも健全な来場者数を支えています。運営会社はこの動向を活かし、飲食や商品販売を外出体験に組み込むことで、一人当たりの支出額と利益率を向上させています。

初期設備投資と維持管理費の高さ

最近のコスト削減後も、施設全体の運営には依然として多額の資本が必要です。パークプレイグラウンドのフランチャイズキットには35万ポンド(44万8,000米ドル)の初期資金が必要で、投資家は初年度に60万ポンド(76万8,000米ドル)の収益を目指し、約20ヶ月で損益分岐点に達することを目標としています。年間維持費は設備価値の10~15%に達し、コンテンツライセンスは1タイトルあたり数千ドルが追加で必要です。地方都市では不動産費、保険料、熟練技術者の人件費により損益分岐点がさらに高くなります。このコスト障壁は、資金調達手段が限られている新興国市場での普及を遅らせています。

セグメント分析

2024年の施設支出の大半はハードウェアが占めます。ヘッドマウントディスプレイ、トラッキングカメラ、ネットワーク機器が高額であるためです。業務用ヘッドセットは1台あたり800~3,000米ドルと民生モデルを大きく上回り、事業者はダウンタイム削減のため予備機を所有する必要があります。ネットワーク接続ストレージ、GPUサーバー、安全装備も費用を押し上げます。

ハードウェア優位は現在の支出構成を反映していますが、ソフトウェア部門は現在33.15%のCAGRで最も急速な成長を遂げています。NVIDIA CloudXRのようなエッジクラウドパイプラインにより、施設はオフサイトサーバーからフォトリアリスティックな環境をストリーミング配信できます。サブスクリプションモデルは不規則な投資を管理可能な月額料金に変換し、クラウドホスト型分析は滞在時間やコンバージョンファネルに関する運営者へのガイダンスを提供します。ソフトウェアへの転換は利益率を向上させ、キャッシュフローを安定化させ、景気後退時の耐性を提供します。

VRアミューズメント施設は小規模な設置面積で迅速なセッション回転を実現し、ショッピングモールや繁華街に適しています。2025年には45.60%のシェアを占めており、テナント誘致による集客効果を重視する不動産オーナーから支持されています。運営会社はセルフサービス端末によるレイアウト改善で待ち時間を短縮し、軽食やグッズ販売といった付随的な支出を増加させています。

フリーローミングアリーナは現在、2031年までのCAGR33.40%でアプリケーション分野の首位を走っております。ワイヤレストラッキングとシンクライアントヘッドセットにより、8~12名のプレイヤーがバックパックなしで倉庫規模の空間を移動可能です。チームでパズルを解き、デジタル敵を回避し、現実世界でハイタッチを交わす体験が口コミマーケティングを促進します。企業向けチームビルディングイベントや誕生日パーティーがアリーナに集まり、平日の収益を生み出すことで、需要のピークと谷を平準化しています。

地域別分析

北米は富裕層の消費者、有利なフランチャイズ法、都市再生インセンティブにより、2025年時点でロケーションベースVR市場の39.60%を占め主導権を維持します。サンフランシスコのダウンタウンENRGプログラムは、小売回廊の活性化に貢献する体験型施設に対し5万米ドルの助成金を交付します。運営者はVRと飲食コンセプトを組み合わせ、複合用途地区に適したハイブリッド空間を創出することが多いです。カナダでは、ショッピングモール所有者が既存の主力店舗をエンターテインメント拠点として再配置し、VRアリーナ、ピックルボールコート、eスポーツラウンジを同一施設内に集約しています。メキシコの開発業者は、初期賃料を抑え外国フランチャイジーを誘致する収益分配型リースモデルを採用しています。

アジア太平洋地域は規模こそ小さいもの、33.20%という最速のCAGRを達成しています。中国の国家ロードマップでは、2026年までにVR関連産業全体の規模を3,500億円(人民元)とする目標を掲げ、ハードウェアメーカーや施設チェーンへの補助金投入を進めています。地方自治体による助成金は娯楽地区の土地費用をカバーし、運営者のリスク軽減に寄与しています。日本の成熟したコンソールゲーム文化はコンテンツへの高い期待を生み出しており、施設側は地域限定タイトルやアニメとのコラボレーションで差別化を図っています。韓国ロッテワールドは700平方メートルのフリーローミングアリーナを建設し、K-POPの知的財産やSNS向けフォトスポットと連動させています。インドの一線都市ではショッピングモールの空室率上昇を受け、家主が補助付き賃料でVRエンターテインメントクラスターへ転換しています。各市場はアーケード、アリーナ、教育センターの組み合わせを地域のレジャーパターンに合わせて調整しています。

欧州ではドイツ、英国、フランスを中心に着実な成長を遂げております。ドイツのフランチャイズパートナー各社は、一人当たりレジャー支出の高さに惹かれ、2026年までに最大12ヶ所のサンドボックスVR施設展開を約束しております。英国ではプレミアム戦略を重視し、ロンドンとマンチェスターの旗艦施設ではクラフトカクテルやVIPラウンジを併設。フランスでは文化資金を活用し、国立博物館内にVR展示を導入しております。東欧の事業者は建設コストの低さを活用する一方、消費者の普及速度が遅いため、西欧ブランドとの合弁事業によりマーケティングノウハウを共有しています。中東・アフリカ地域は新興市場ながら、観光客主導の消費が支えとなっています。サウジアラビアの「ビジョン2030」計画では、リヤドの新都心に複合現実パークの建設が資金提供され、アラブ首長国連邦のショッピングモールでは、VRを屋内スカイダイビングやスノーパークと統合し、年間を通じた集客を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハードウェアコストの急速な低下により、事業者の投資利益率(ROI)が改善

- 没入型屋外体験に対する消費者の需要拡大

- 人気IPとのコンテンツ提携

- ワイヤレス・フリーローミング追跡技術の進展

- 5Gエッジストリーミングにより施設内コンピューティングコストが削減

- 体験型施設向け都市活性化助成金

- 市場抑制要因

- 初期設備投資および維持管理費の高さ

- 限定的なプレミアムマルチプレイヤーコンテンツ

- 保険および賠償責任保険料の上昇

- 光学部品に対する半導体関税

- 業界バリューチェーン分析

- マクロ経済要因の影響

- テクノロジーの展望

- 規制情勢

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- ソリューションタイプ別

- ハードウェア

- ヘッドマウントディスプレイ

- ヘッドアップディスプレイ

- メガネ

- センサー

- カメラ

- ソフトウェア

- ハードウェア

- 用途別

- VRアミューズメント施設

- VRテーマパーク

- VRシネマ

- フリーローミングアリーナ

- VR eスポーツラウンジ

- 教育・研修センター

- 最終用途別

- アミューズメントパーク

- アーケード・スタジオズ

- 映画館

- 博物館および文化センター

- 商業および小売店舗

- 軍事および訓練施設

- 技術別

- 2D

- 3D

- クラウド・マージド・リアリティ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他アジア太平洋地域

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Sandbox VR Inc.

- Zero Latency Pty Ltd

- Hologate GmbH

- Dreamscape Immersive Inc.

- VRstudios Inc.

- Vertigo Games Holding B.V.(Springboard VR)

- EXIT VR GmbH

- Survios Inc.

- Tyffon Inc.

- Neurogaming Limited

- Ctrl V Inc.

- IMAX Corporation

- Spaces LLC

- Nomadic Inc.

- The VOID LLC

- HTC Corporation(Viveport Arcade)

- Facebook Technologies LLC(Oculus VR)

- Disney Parks, Experiences and Products Inc.

- Pico Interactive Inc.

- DPVR Co. Ltd.