|

市場調査レポート

商品コード

1851963

砂糖代替品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Sugar Substitutes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 砂糖代替品:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年08月08日

発行: Mordor Intelligence

ページ情報: 英文 159 Pages

納期: 2~3営業日

|

概要

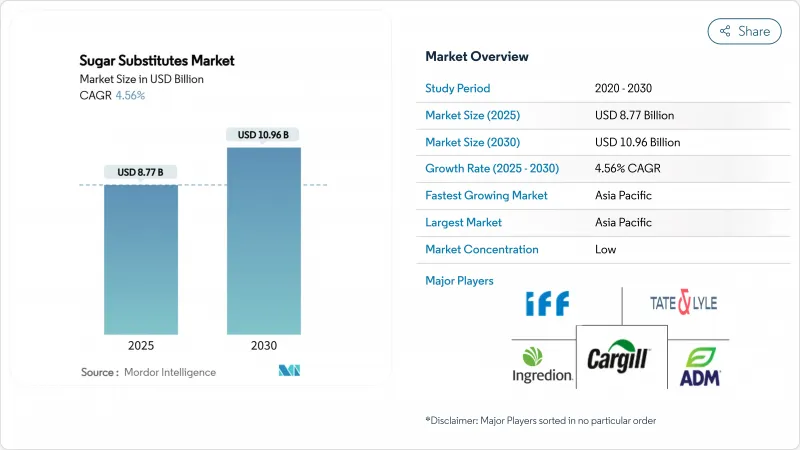

砂糖代替品の世界市場規模は2025年に87億7,000万米ドルに達し、2030年には109億6,000万米ドルに成長し、CAGR4.56%を記録すると予測されています。

糖尿病の有病率の上昇により、消費者や政策立案者の間で、添加糖の消費を減らす必要性に対する意識が高まっています。このことが、低カロリー甘味料代替品の需要を大幅に押し上げています。支持的な規制措置が市場成長をさらに後押ししています。アジア太平洋地域は、インドが初めてアルロースを承認したことや、中国の健康食品産業の急拡大といった主な発展が原動力となり、市場規模・成長ともに市場をリードしています。さまざまな種類の砂糖代替品の中で、高強度甘味料が最大の市場シェアを占めています。しかし、ステビアは、農業の制約を克服するのに役立つバイオ変換技術の進歩により、最も速いペースで成長しています。植物由来の砂糖代替品が市場を独占する一方で、バイオテクノロジーによって発酵させた代替品への動向も高まっています。こうした選択肢は、メーカーがより信頼性が高く、二酸化炭素排出量の少ない環境に優しいサプライチェーンの確立を目指していることから、人気を集めています。市場は依然として非常に細分化されており、差別化とイノベーションの大きな機会を提供しています。

世界の砂糖代替品市場の動向と洞察

糖尿病と肥満率の急上昇が低カロリー甘味料の需要を喚起

世界中の健康問題、特に糖尿病と肥満の増加により、砂糖代替品を求める人が増えています。Diabetes Atlasによると、全世界で20~79歳の成人約5億8,900万人が糖尿病を患っており、これはおよそ9人に1人が罹患していることを意味します。この数は、2050年までに8億5,300万人、つまり成人の8人に1人にまで増加すると予想されています。このイニシアチブは、こうした健康課題に対処するために各国が食品を改良するのを支援するためのものです。世界肥満学会によると、2035年までに、5~19歳の7億5,000万人以上の子どもが太りすぎまたは肥満になると予想されています。同時に、GLP-1ダイエット薬の人気の高まりは、消費者の食品に対する考え方を変えつつあります。企業はこの需要に応えようと乗り出しています。例えば、コカ・コーラは2023年12月にステビア入り飲料を発売し、ペプシコはペプシ・ゼロシュガーのようなカロリーゼロの選択肢に投資を続けています。こうした努力は、業界が消費者の嗜好の変化や健康の優先順位にいかに適応しているかを示しています。

クリーンラベル甘味料への需要の急増

消費者は、クリーンラベルの原料をますます求めるようになっており、これが砂糖代替品市場を再構築しています。世界の消費者は、ブランドに対し、シンプルで認知度の高い原材料を使用した製品を提供する一方で、環境の持続可能性に重点を置くことを期待しています。こうした期待に応えるため、規制機関は取り組みを強化しています。例えば、米国FDAは2024年、ブラゼインやD-プシコースなどの革新的な甘味料にGRAS(Generally Recognized As Safe:一般に安全と認められる)認可を与えました。これらの甘味料は植物由来か、精密発酵法で製造されたもので、合成法に頼ることなく自然と同じ甘味を作り出すプロセスです。このアプローチは、FDAが菓子類への使用を承認したベストザイムのブラゼインに見られるように、クリーン・ラベルの傾向とよく合致しています。欧州もまた、天然代替物の使用を奨励する規制が更新され、重要な成長分野となりつつあります。このシフトは、ブランドがアスパルテームのような人工甘味料から脱却する中で、ステビアが大きな支持を得るのに役立っています。

新規甘味料をめぐる規制の曖昧さ

規制の枠組みは、甘味料生産におけるバイオテクノロジーの革新に追いつくのに苦労しており、投資と商業化のスケジュールを制約する市場の不確実性を生み出しています。欧州連合(EU)が現在進めているモンクフルーツエキスの審査は、この課題を例証しており、米国、中国、カナダでは承認されているにもかかわらず、長期的影響に関する臨床的証拠が不十分なため、市場参入が遅れています。FDAのGRASルール改革は、透明性を高める一方で、特に規制の専門知識を持たない小規模なイノベーターにとっては、成分の導入を遅らせる可能性のある新たなコンプライアンス要件を導入します。日本の複雑な機能性食品規制の枠組みは、リスクサイドの品質と安全性とベネフィットサイドの機能性とのバランスを取っており、規制の高度化が市場開拓をいかに可能にし、また制約しうるかを示しています。こうした規制上の不確実性は特に精密発酵製品に影響を及ぼし、新規の製造方法では従来の抽出法と同一の分子構造を生み出すにもかかわらず、広範な安全性に関する文書化が必要となります。

セグメント分析

高強度甘味料が2024年の砂糖代替品市場をリードし、市場シェアの58.95%を占めました。これらの甘味料は、その強い甘味とコスト効率の高さから飲食品メーカーに強く支持されています。砂糖ポリオールは、特定の用途で高強度甘味料に取って代わることが増えているため、CAGR予測5.96%と大幅な成長が見込まれています。キシリトールやエリスリトールなどのポリオールは、かさ増しや水分保持が可能なため、錠剤コーティングや放出制御カプセルなどの製品で高い効果を発揮し、人気を集めています。このような機能的な利点により、製薬分野での採用が進んでおり、必要な圧縮強度と水分コントロールの確保に役立っています。リグノセルロース系バイオマスを使った循環型経済発酵など、生産技術の進歩によって製造コストが削減されています。このコスト削減により、ポリオールを配合する企業が増えています。

エリスリトールは、血糖値への影響がなく、穏やかな冷却効果があるため、特に人気が高く、チョコレートやガムなどの製品に理想的な選択肢となっています。最近の発酵技術の進歩により、エリスリトールの生産量は大幅に改善され、収量が増加し、従来のサトウキビ糖とのコスト格差が縮小しました。リグノセルロース原料由来のキシリトールは、循環経済の枠組みの中で持続可能な選択肢として支持を集めています。一般に、砂糖ポリオールは高強度甘味料に比べて甘味強度が低いが、そのユニークな特性と継続的な技術革新により、さまざまな用途での採用が進んでいます。

2024年には、植物由来原料が砂糖代替品市場の売上高の52.05%を占めました。しかし、発酵ベースの甘味料(バイオテクノロジーによる発酵甘味料)が人気を集め、CAGR 6.27%という目覚しい成長を遂げるにつれて、その優位性はやや低下すると予想されます。この成長の原動力は、従来の農法に比べ、安定した収量と環境フットプリントの削減が可能なことです。例えば、カーギルのEverSweetステビアは、酵母発酵によって生産され、農地に依存することなく、また季節変動に影響されることなくReb Mを提供します。同様に、発酵に基づくモンクフルーツの生産は、中国南部の特定の気候条件への依存を排除し、作物の変動に関係なく、安定した品質のモグロシドVの確実な供給を保証します。

合成甘味料は、規制の枠組みがその使用を認めており、費用対効果が引き続き優先される、特に価格に敏感な市場において、小さいながらも大きなシェアを維持し続けています。しかし、消費者の嗜好は進化しており、持続可能性と透明性が重視されるようになっています。現在、多くのブランドや小売業者が、原材料の原産地とカーボンフットプリントを製品ラベルに表示しており、メーカーがより持続可能な選択肢にシフトするよう促しています。この動向は、環境にやさしく倫理的に調達された製品を求める消費者の需要により合致するため、発酵ベースや植物由来の甘味料の採用をさらに後押しすると予想されます。

地域分析

アジア太平洋地域は、2024年の世界売上高の43.12%を占め、CAGR 5.73%の堅調な成長を見せています。この成長の原動力は、規制の明確化、都市化、中間層の購買力向上といった要因です。中国では、健康食品の承認が2023年に875に達し、更新されたGB 2760-2024基準に適合する革新的な甘味料にチャンスをもたらしています。インドでも大きな進展があり、FSSAIがアルロースを承認し、天然で低カロリーの甘味料へのシフトを示唆しました。この動きは、現地生産の確立を熱望する海外サプライヤーを惹きつけています。一方、日本の機能性食品市場は、トレーサビリティと臨床データが高く評価されるプレミアム・セグメントを提供し、メーカーがより高い価格帯で取引することを可能にしています。

北米は、技術と生産能力で引き続きリードしています。FDAの透明性の高いGRAS(Generally Recognized as Safe)プロセスは、革新的な砂糖代替品の開発を支援してきました。例えば、ネブラスカ州のAvansya施設は、商業規模で発酵ステビアを生産し、信頼できる国内供給を確保しています。米国政府がゼロ添加糖政策を推し進めたことで、多国籍食品企業は北米、中南米、欧州の製品ライン全体に適用できる砂糖代替ソリューションへの研究開発投資を増加させました。同様に、カナダはこうした栄養ガイドラインと整合しているため、大陸全体における表示主張の一貫性が確保され、市場の成長をさらに後押ししています。

欧州では、ステビアやモンクフルーツのような天然甘味料の需要が、クリーンラベルの動向と厳格な安全規制によって高まっています。同地域では、消費者が人工成分の少ない製品を好むようになっているため、天然甘味料が伸びています。さらに、欧州では炭素削減の義務化に重点を置いているため、発酵ベースの甘味料のプレミアム市場が形成され、この地域は持続可能でグリーンラベルのソリューションのリーダーとしての地位を確立しています。こうした高水準はしばしば輸出市場に影響を及ぼし、世界の砂糖代替品市場における欧州の影響力をさらに高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 糖尿病と肥満の急増が低カロリー甘味料の需要を押し上げる

- クリーンラベル甘味料の需要急増

- 抽出・加工技術の進歩による生産コストの削減

- 砂糖代替品による甘さと食感のカスタマイズ

- 低・無糖製品の拡大が市場成長を後押し

- 低カーボンフットプリント原料へのシフトの高まり

- 市場抑制要因

- 人工甘味料をめぐる消費者の安全意識問題

- 新規甘味料をめぐる規制の曖昧さ

- 大量生産品における味覚プロファイルの課題

- 天然糖質との競合

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力/消費者

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- タイプ別

- 高強度甘味料

- アセスルファムカリウム

- アドバンテーム

- アスパルテーム

- ネオテーム

- サッカリン

- スクラロース

- ステビア

- モンクフルーツ

- その他の高強度甘味料

- 砂糖ポリオール

- ソルビトール

- キシリトール

- マルチトール

- エリスリトール

- その他の糖類ポリオール

- 高強度甘味料

- 原産地別

- 植物由来

- 合成

- バイオ発酵

- 形態別

- パウダー

- 液体

- 用途別

- 食品

- ベーカリー・シリアル

- 菓子

- 乳製品および乳製品代替品

- ソース、調味料、ドレッシング

- その他の食品用途

- 飲料

- 炭酸飲料

- RTD紅茶・コーヒー

- スポーツ・エネルギー飲料

- その他の飲料

- 医薬品

- その他の用途

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Cargill, Incorporated

- Tate & Lyle PLC

- Archer Daniels Midland Company

- Ingredion Incorporated

- DSM-Firmenich AG

- International Flavors & Fragrances, Inc.

- Tereos SCA

- GLG Life Tech corp.

- Evolva Holding SA

- Givaudan SA

- HSWT France SAS

- Roquette Freres

- Kerry Group plc

- Sudzucker AG

- Zhejiang Huakang Pharmaceutical co., Ltd.

- Corbion N.V.

- Merisant Company

- Sensient Technologies Corporation

- Axiom Foods, Inc.

- Morita Kagaku Kogyo co., Ltd.