ゲーム機:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gaming Console - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851197

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

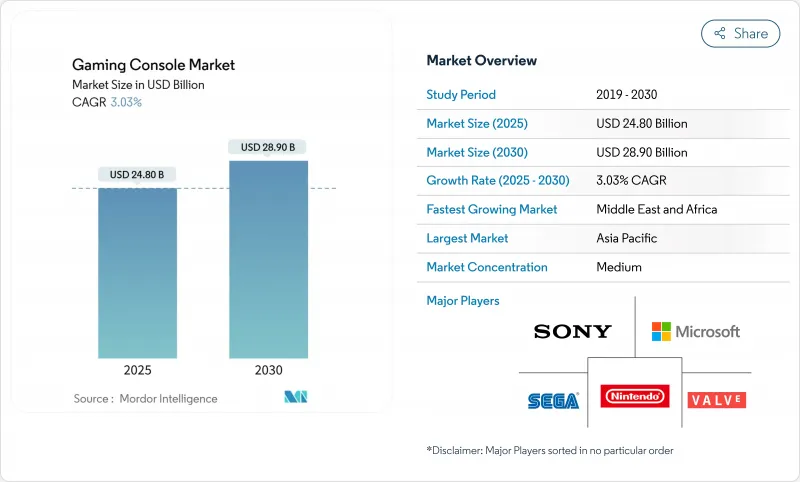

ゲーム機の市場規模は2025年に248億米ドルと推定され、2025年から2030年にかけて3.03%のCAGRで成長し、2030年には288億5,000万米ドルに達すると予測されます。

需要は、視覚的に強烈なAAAタイトルによって引き起こされるハードウェアのリフレッシュサイクル、アジアにおける8K UHDテレビの急速な普及、およびクラウドに依存しないシリコンを使用するハイブリッドデバイスの部品コストの低下から生じています。既存地域が飽和状態に近づく一方で、中東・アフリカ、ラテンアメリカの新興国は、ブロードバンドアクセスの拡大とesportsエコシステムの成熟に伴い、新たな収益源を提供します。競合他社がARMベースのアーキテクチャを活用して未開拓のニッチに取り組むなかでも、ソニーの継続的な優位性、マイクロソフトのサービス・ファースト・モデルへの軸足、任天堂のポータブル・ハイブリッド革新への注力は、競合ダイナミクスを浮き彫りにしています。5nmウエハーをめぐるサプライチェーンの不安定性と、クラウド専用スティックによる代替リスクの高まりは、成長を抑制する一方で、調達先を多様化する戦略的パートナーシップを促進し、地域組み立てへの投資を促進します。

世界のゲーム機市場の動向と洞察

AAA級フォトリアリスティックタイトルの発売がハードウェアの更新サイクルを促進

2025年に発売が予定されている「グランド・セフト・オート6」のような超大作は、PS4の残存ユーザーの大部分を新世代システムに移行させると予想されます。ソニーは2024年11月に、45%高速化したレンダラーと先進のレイトレーシングを搭載したPS5 Proを発売する予定であるが、これはソフトウェアの意欲とハードウェアの能力を結びつける緊密なフィードバックループを例証するものです。2023年初頭には『ホグワーツ・レガシー』がPS5の売上を前月比で30%押し上げ、2024年の発売時には『ヘルダイバーII』と『ファイナルファンタジーVIIリバース』がそれぞれ2桁の伸びを記録しました。パブリッシャーとプラットフォーム・ホルダーは発売カレンダーをより緊密に調整するようになり、大型タイトルは、需要の高まりを収益化するコンソールの中間サイクルのアップグレードと同時に、またはその直後に発売されるようになりました。

アジアにおける8K UHD TVの普及がプレミアムコンソール需要を加速

可処分所得の増加とテレビの積極的な価格設定により、日本と韓国では8Kスクリーンの普及が進み、消費者はディスプレイ性能に見合ったコンソールを求めるようになりました。ソニーのPS5 ProはPlayStation Spectral Super Resolutionによって8Kを60fpsでサポートし、このデバイスをプレミアム・ホームシアター・セットアップのための憧れのコンパニオンへと変貌させました。この現象は中国にも及んでおり、国内テレビメーカーはクロスプロモーションでゲーム機をバンドルし、ディスプレイとゲームハードの好循環アップグレードを強化しています。アジアにおける早期導入者の熱狂は、世界のハイエンド動向の指標であり続け、2026年から2027年にかけてのコンソールのリフレッシュウィンドウに向けた生産計画に反映されます。

地域リーグのライセンスは、地域のファンの強いアイデンティティを生み出し、ひいては競合プレイに必要なハードウェアの購入意欲を高める。コンソールベンダーは、賞金プールやトレーニング施設の引き受けを始めており、esportsのルールブックにハードウェア標準を組み込むことで、普及を加速させる動きとなっています。論理的な結果としては、中東およびアフリカにおけるコンソールの使用率の上昇は、ソーシャル・メディアによる増幅のおかげでより短い時間枠に圧縮されたとはいえ、東南アジアにおける以前のPCゲームの波を反映しています。通信事業者が低遅延接続をコンソールに特化したesports契約とバンドルしている場合、財政倍率は特に高くなるようです。

セグメント分析

家庭用ゲーム機は、定着したエコシステムと豊富な4Kリビングルームディスプレイに支えられ、2024年の売上高の60%を維持しました。しかし、ハイブリッドデバイスは最も急速に成長し、2030年まで年平均成長率(CAGR)5.9%で成長します。最近発売のSwitch 2は、下位互換性と8インチ画面を約束しており、日本およびファミリー向け欧米市場におけるハイブリッドデバイスの普及を加速させます。ValveのSteam Deckは、400万台を出荷し、プレミアム携帯型ゲーム機の実現可能性を実証しました。これにより、Microsoftは2025年に向けて独自の携帯型ゲーム機「Keenan」のプロトタイプを開発する動きを見せました。「その他」カテゴリーの家庭用ゲーム機は、ハイブリッド型ゲーム機とサブスクリプション型ゲーム機の両方からの圧力が強まり、ニッチ市場はレトロゲーム愛好家や初心者層へと狭まっています。

消費者の多用途への移行は、構造的な軸足を示唆しています。家庭はますます、1台のデバイスでドッキングした4K再生と携帯セッションの橋渡しができることを期待するようになっています。ハイブリッド機が予測ペースを上回る成長を遂げた場合、ゲーム機市場規模は次のサイクルにおいて据置型ハードウェアからより決定的に離れる可能性があります。

2024年の売上は、4K対応機が64%のシェアを占め、UHDスクリーンを持つネットワーク世帯に支えられました。次の波は8K対応機種で、CAGR 9.4%で急増すると予測されます。ソニーのPS5 Proはすでにこのチャネルの呼び水となっており、Project AmethystのようなAI支援型アップスケーラーは、ネイティブ8Kレンダリングがコンテンツに限定されたままであったとしても、強力な価値保持を示唆しています。アジアのハイテクに精通した消費者が普及のテンポを作る。8Kテレビの所有率がパーセンテージ・ポイント上昇するごとに、プレミアム・コンソールの意向が高まる。時間の経過とともに、AI主導のスーパーサンプリングにより、中位モデルがフラッグシップのビジュアルをエミュレートできるようになり、価格の梯子が再形成され、予算に敏感な購入者の移行リスクが平準化される可能性があります。

ゲーム機市場は、ゲーム機タイプ(家庭用ゲーム機、ハンドヘルドゲーム機、その他)、テクノロジー(HDゲーム機、4K対応ゲーム機、8K対応ゲーム機)、プロセッサーアーキテクチャ(x86ベースゲーム機、ARMベースゲーム機、その他)、エンドユーザー(家庭用/個人用、その他)、流通チャネル(オンライン小売店およびマーケットプレイス、オフライン)、地域別に区分されます。市場予測は金額(米ドル)で提供されます。

地域分析

アジア太平洋地域は2024年に37%のシェアを獲得し、ゲーム機市場をリードしました。堅調なゲーム文化と日本および韓国における8Kディスプレイの早期導入がこの市場を支えています。湾岸市場のアラビア語タイトルに代表されるローカライズされたコンテンツは、地域のパブリッシャーがライセンス契約を確保する中で、文化的適応の重要性を明らかにしています。北米は依然として極めて重要であり、米国だけでも2024年3月に49億米ドルのゲーム収益を上げており、高い消費力とプレミアムアタッチ率を裏付けています。一方、欧州は、コンソールの成長と、従来のアップグレードサイクルに課題を投げかけるモバイル中心のGen-Z層とのバランスが取れています。

ラテンアメリカは、2024年5月のブラジルの法的枠組みにより、現地で組み立てられたゲーム機への課税が軽減され、対内投資が促進されることから、勢いを増しています。中東・アフリカは、2030年までのCAGRが4.8%と、より小さいベースから最も急な軌道を描きます。ソニーはCarry1stに出資し、サハラ以南の市場での流通と決済のインフラをサポートしています。ナイジェリアのビデオゲームとesportsの予想CAGRは8.6%であり、固定ブロードバンドよりもモバイルの普及率が高い未開拓の可能性を示しています。サプライチェーン戦略では現在、地域ごとの組み立てが重視されており、ソニーはリードタイムを短縮し輸入関税を回避するため、ブラジルでPS5の物理ディスクを生産しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- AAA級フォトリアリスティックタイトルの発売がハードウェアのリフレッシュサイクルを促進

- アジアにおける8K UHD TVの普及がプレミアムコンソール需要を加速させる

- クラウドにとらわれないシリコン設計がハイブリッドコンソールのBOMコストを引き下げる

- 新興市場におけるゲーム機普及を後押しするEスポーツフランチャイズライセンス

- ブラジルとインドにおける現地組立ゲーム機への政府補助金

- 市場抑制要因

- 北米ではクラウドゲーム専用スティックによる代替品の脅威が強まる

- 先端5nm GPUウエハーのサプライチェーン変動性

- 欧州におけるGen-Zのモバイルゲーム定着率の上昇

- テクノロジーの展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- コンソールタイプ別

- 家庭用ゲーム機

- ハンドヘルドゲーム機

- ハイブリッドゲーム機

- その他(マイクロコンソール/TVボックス)

- 技術別

- HD(1080 p超)ゲーム機

- 4K対応ゲーム機

- 8K対応ゲーム機

- プロセッサーアーキテクチャ別

- x86ベースのゲーム機

- ARMベースのゲーム機

- カスタムSoCベースゲーム機

- エンドユーザー別

- 家庭用/個人用

- 業務用ゲーミングラウンジおよびカフェ

- 団体(Eスポーツクラブ、学校)

- 流通チャネル別

- オンライン小売業者およびマーケットプレース

- オフライン

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 戦略的動向

- ベンダーポジショニング分析

- 企業プロファイル

- Sony Group Corporation

- Microsoft Corporation

- Nintendo Co., Ltd.

- Valve Corporation

- NVIDIA Corporation

- Tencent Holdings Ltd.

- Sega Sammy Holdings Inc.

- Atari SA

- Ayaneo

- GPD

- Razer Inc.

- Logitech International S.A.

- SNK Corporation

- Qualcomm Technologies, Inc.

- ASUS(ROG Ally business unit)

- Lenovo Group Limited

- Analogue, Inc.

- Anbernic Technology Co., Ltd.

- Blaze Entertainment(Evercade)

- MSI

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日