リアルタイム決済:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Real-Time Payments - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1851060

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

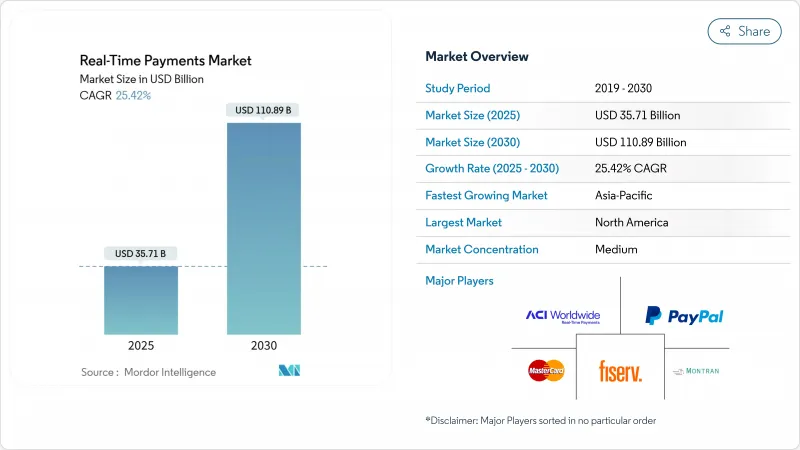

リアルタイム決済の市場規模は2025年に357億1,000万米ドル、2030年には1,108億9,000万米ドルに達すると予測され、CAGRは25.42%となります。

採用が急増している背景には、規制上の義務付け、2025年11月のISO 20022の期限、小売、給与、請求書支払いのワークフロー全体で即時決済を求める顧客の需要があります。北米では、FedNowレールが2025年4月までに1300の金融機関を迎え入れ、2025年第1四半期に486億米ドルに相当する131万件の取引を処理し、強力なネットワーク効果を実証しました。2025年1月に施行される欧州のインスタント・ペイメント規制は、ユーロ圏を24時間365日カバーすることを義務付けており、銀行の技術投資を加速させています。アジア太平洋の勢いは、インドのUPIの追加コリドーへの拡大やシンガポールのProject Nexusによって強化され、ブラジルのPIXは2023年に420億取引(17兆2,000億ブランドル(3兆4,400億米ドル)相当)を処理し、政府主導のスキームのスケールメリットを浮き彫りにしています。

世界のリアルタイム決済市場動向と洞察

ISO 20022への移行がインフラの近代化を加速

2025年11月のISO 20022の期限により、銀行はメッセージングエンジンと処理エンジンを同時に更新しなければならなくなり、リアルタイム決済レールの採用が最もコスト効率の高いコンプライアンス経路となっています。SWIFTは、クロスボーダーメッセージの32.9%がすでにISO 20022に対応しており、2024年第4四半期には6ポイント増加すると指摘しています。より豊富なデータペイロードは制裁審査を改善し、ドイツ銀行は企業にとってのリアルタイムコンプライアンスの利点を紹介しています。共存期間の終了が迫っているため、金融機関は二重システムのオーバーヘッドを回避する必要に迫られています。コミュニティバンクは、ISO 20022の翻訳とインスタントペイメント接続をバンドルしたサードパーティプロセッサーにアウトソーシングすることで、能力のギャップを軽減しています。

FedNowの拡大が南北アメリカ市場でのリーダーシップを牽引

FedNowのネットワーク効果は、2025年第1四半期に四半期ベースで取扱高が43.1%急増し、取扱額が140.8%急増したことからも明らかであり、商業的な利用事例が拡大していることを示しています。米連邦準備制度理事会(FRB)は8,000機関への導入を目指し、全国的なユビキタス化を目指しています。これと並行して、ブラジルのPIX 2.0は2025年9月に定期および分割払い機能を導入する予定で、成熟したシステムが多機能プラットフォームへと進化する様子を示しています。これらのイニシアチブを組み合わせることで、他の市場が模倣する大陸横断的なパフォーマンスのベンチマークが設定されます。

不正監視の複雑さが導入速度を制約

銀行がFedNow、PIX、SEPA Instant用の個別のルールセットに投資することを余儀なくされています。ACIワールドワイドのBanficoとの欧州PoCは、EUの2025年10月のコンプライアンス期限に対応するためのワークアラウンド・パートナーシップを示しています。VisaのFeaturespace買収は、AIベースの即時不正検知の資本集約的な性質を強調しています。小規模な金融機関は、並列システムによる運用負担に直面しており、複数のネットワークへのオンボーディングに時間がかかっています。

セグメント分析

ピア・ツー・ピアの送金は、2024年のリアルタイム決済市場の売上高の55.1%を占め、消費者の普及を裏付けています。現在ではビジネス主導のフローが個人の送金を上回っており、即時の給与支払いや加盟店決済が定着するにつれて、ピアツービジネスのトランザクションは年間28.61%増加しています。FedNowの給与支払いや仕入先への支払いにおける初期の企業向け試験運用は、この軸足を浮き彫りにし、運転資金のメリットが財務幹部の共感を呼んでいることを示しています。企業間の導入はまだ初期段階ですが、ACHの決済が数日かかることを考えると、最大の対応可能プールが期待されます。BNPL(バイ・ナウ・ペイ・レイター)プロバイダーが口座間決済を組み込むことで、インターチェンジ・コストを最小限に抑えた消費者対企業のフローが勢いを増しています。ブラジルのPIXはこの移行を実証しており、eコマース事業者は2025年に300億米ドルの即時決済売上を計上すると予測されています。GCC経済圏では、政府から個人への義務付けにより、24時間365日の出金に対する新たな基本的期待が生まれ、即時インフラが公共サービスの標準として定着しています。

給与のリアルタイム支給が進むと、給与計算の経済性が再構築され、チケットのサイズよりも取引頻度が増加するため、絶対的な鉄道輸送量が増加します。企業は財務プロセスとAPプロセスを同期化し、週次支払からオンデマンド・プッシュへと移行します。クロスボーダー企業は、UPI-PayNowなどの二国間リンクを活用し、東南アジアのサプライヤー決済サイクルを短縮します。市場プラットフォームは、手数料と元本を同時にルーティングする分割支払いモデルを導入し、照合の遅延を解消しています。これらの使用事例を組み合わせることで、リアルタイム決済市場は流動性の最適化に不可欠なものとなっています。

プラットフォームとソリューションへの支出は2024年の収益の75.6%を占め、銀行が戦術的なボルトオンよりも全体的なオーバーホールを好んでいることを示しています。メッセージ翻訳、不正分析、APIオーケストレーションは統合されたスタック上で最も効率的であるため、ISO20022への移行がきっかけとなりました。しかし、サービス収入は毎年29.23%増加しており、段階的なロールアウトのために専門インテグレーターに大きく依存していることを反映しています。コンサルティング業務では、準備状況の評価、ロードマップの設計、規制のギャップ分析が行われています。金融機関は、24時間365日のアップタイムをカバーするSLAを求めるマネージド・サービスをアウトソーシングし、人員を削減しながらコンプライアンスを確保しています。ACIワールドワイドのようなインテグレーション・パートナーは、2025年第1四半期にソフトウェア・セグメントで42%の成長を記録しており、プラットフォームとプロフェッショナル・サービスを組み合わせた案件が中堅機関に支持されていることを証明しています。

予測期間中、リアルタイムとバッチのフローを並行してオーケストレーションできるミドルウェアが重要になります。コンテナ化されたマイクロサービスを備えたハイブリッド・クラウドのオーケストレーターは、レガシーコアからの漸進的な切り離しを可能にします。このアーキテクチャにより、銀行はメインフレームモジュールを徐々に廃止しながら、即時決済APIで顧客をフロントエンド化することができます。トレーニングプログラムは、継続的な決済とリアルタイムの流動性モニタリングへの運用文化のシフトに対応します。

地域分析

北米は、FedNowとクリアリングハウスのRTPネットワークの成熟を背景に、2024年の収益シェアが38.1%に達します。パッケージ化されたクラウドコネクターに支えられ、地方銀行がこぞって参加することで取引高の伸びが加速。インスタント・デビットのインターチェンジ治療に関する規制の明確化が加盟店の採用を後押し。カナダは2026年にリアルタイム鉄道の開通を計画しており、米国との間に米ドル建てのクロスボーダー・コリドーが開設される可能性があります。

アジア太平洋は2030年までのCAGRが29.33%と最も高いです。インドのUPIは、24年度に200兆インドルピー(2兆4,000億米ドル)相当の1,310億トランザクションを処理し、政府が支援するオープンAPIモデルのスケールメリットを示しています。シンガポールのプロジェクト・ネクサスは多国間決済のためのテンプレートを提示し、オーストラリアのNPPはPayToの義務付けを最終決定し、ビジネス課金機能を拡大した。日本の地方銀行はキャッシュレス比率の目標達成に向けて近代化を加速。

欧州では2025年1月から24時間365日の受信が義務化され、ドイツ銀行では同月、即時決済が27%急増しました。2025年10月までに完全な送信機能が導入されれば、さらに普及が進むだろうが、規制によって価格上限が設定されているため、手数料マージンが圧迫される可能性があります。北欧のP27が一時停止したことで、SEPAインスタントが欧州域内の事実上のクロスボーダー・オプションとなり、銀行は英国のFPSとの二国間リンクを目指すことになります。

南米ではPIXが中心で、現在では最後の現金使用事例を取り除く分割払いやオフライン・モードにまで拡大しています。コロンビア、チリ、アルゼンチンでは、PIXの官民パートナーシップ構造の再現が検討されています。中東では、サウジアラビアのSarieレールやUAEのIPPが、公務員に給与の即時支払いを義務付けており、政策主導の成長を経験しています。アフリカでは、モバイルマネーのプレーヤーがオープンループのインスタント・レールを統合し、ウォレットのユビキタリティと銀行レベルのクリアリングを融合させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 欧州とアジア太平洋におけるISO20022対応国内レールの普及

- FedNowの拡大と今後のPIX 2.0が南北アメリカでの採用を加速

- 米国のギグワーカーにおけるリアルタイム給与計算とEWA(earned-wage access)の需要

- BNPLプレーヤーは欧州で即時加盟店決済のためにRTPにシフトしている

- GCC諸国における給与・福利厚生の即時支給に関する政府の義務化

- リップルネットとビザ・ダイレクトによる国境を越えたRTPコリドーの急増

- 市場抑制要因

- RTPスキーム全体で断片化する不正監視基準

- アジアのTier-2銀行におけるレガシーコアバンクの近代化バックログ

- カード・トークナイゼーションとアカウント間レールの相互運用性のギャップ

- 米国におけるマーチャント・サーチャージ規制の不確実性

- バリューチェーン分析

- 規制と規格の展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 市場のマクロ経済動向の評価

- ケーススタディと使用事例

- 全取引に占めるRTP取引の割合ー地域別および主要国別割合

- 非現金取引に占めるRTP取引の割合ー地域別および主要国別内訳

第5章 市場規模と成長予測

- 取引タイプ別

- ピアツーピア(P2P)

- ピアツービジネス(P2B)

- コンポーネント別

- プラットフォーム/ ソリューション

- サービス

- 展開モード別

- クラウド

- オンプレミス

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- 小売とeコマース

- BFSI

- 公益事業および電気通信事業

- ヘルスケア

- 政府および公共部門

- その他のエンドユーザー業界

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他南米

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他アフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ACI Worldwide Inc.

- Fiserv Inc.

- PayPal Holdings Inc.

- Mastercard Inc.

- Montran Corporation

- FIS Global

- Temenos AG

- Volante Technologies Inc.

- Finastra Inc.

- Ant Group(Alipay)

- Tencent Holdings Ltd.(WeChat Pay)

- The Clearing House Payments Co.

- Visa Inc.

- SWIFT SCRL

- Worldline SA

- Nets Group

- Nexi SpA

- Ripple Labs Inc.

- Wise PLC

- Pay.UK

- GoCardless Ltd.

- Jack Henry and Associates Inc.

- Infosys Finacle

- VSoft Corporation

- OpenPayd Holdings Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日