ゲル化剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Gelling Agent - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844548

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

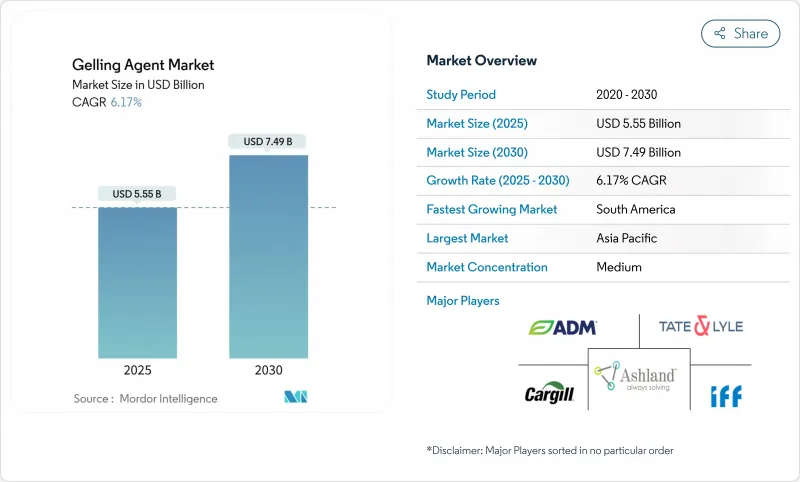

ゲル化剤市場は2025年に55億米ドルと推定され、CAGR 6.17%を記録して2030年には74億米ドルに達すると予測されます。

クリーンラベル原料への旺盛な需要、ハイドロゲル対応ドラッグデリバリーへの用途拡大、抽出効率の段階的向上がこの軌道を支えています。米国食品医薬品局(FDA)が2025年にGRAS(Generally Recognized as Safe:一般に安全と認められる)文書化規則を強化し、深い安全性資料を提供できるサプライヤーに報酬を与えるようになってから、天然物代替が加速しています。同時に、植物性食生活と乳製品代替品の台頭は、高性能ハイドロコロイドの商業的範囲を拡大し、微生物発酵のブレークスルーは機能的一貫性を改善し、生産リードタイムを短縮します。ブラジルの2,310億米ドルの食品加工基盤に牽引された南米が最も急成長している地域となっている一方、アジア太平洋は海藻とグアーの圧倒的な栽培量を背景に量の主導権を維持しています。

世界のゲル化剤市場の動向と洞察

加工食品と簡便食品への需要の高まり

都市部のライフスタイルと共働き世帯は引き続き調理済み食品の利用を促進しており、凍結融解耐性と熱安定性に優れたハイドロコロイドが必要とされています。中国の高価値食品原料の輸入は2024年に急増し、食感改良剤、増粘剤、安定剤の地域消費が増加します。加工業者は、カラギーナンと澱粉の混合物など、寒冷連鎖の変動を超えて粘度を維持するためのハイブリッド・システムを設計しています。こうしたオーダーメイドの配合は、冷凍食品、スープ、高級ソースの高い規格基準を支えています。その結果、ゲル化剤市場は、長期保存期間にわたって食感の完全性を保証する多成分ソリューションへの製品ミックスシフトを経験しています。食品に植物由来の代替品を採用する傾向が強まっていることから、海藻や果実由来の天然ゲル化剤の需要が高まっています。さらにメーカーは、透明な成分表を求める消費者の嗜好に応えるクリーンラベルのゲル化剤を開発するための研究開発に投資しています。

クリーン・ラベルの天然食品添加物に対する需要の増加

規制当局と消費者は成分リストの審査を強化しています。カリフォルニア州では2024年に特定の合成色素の使用が禁止され、欧州食品安全機関(EFSA)ではグアーガムに対する重金属規制が強化されたことは、このような監視の強化を実証しています。特にペクチンとアルギン酸において、確立された透明性の高いサプライチェーンを持つハイドロコロイド・サプライヤーは、菓子類や飲料用途でのリフォーミュレーション契約を獲得しています。プレミアムナチュラルグレードのコストは、化学的に改質された代替品よりもかなり高いが、ブランドオーナーは、より明確なラベル表示と規制遵守を達成するために、こうした高いコストを受け入れています。メーカーが合成増粘剤から植物由来や海藻由来の代替品に切り替えることで、この移行はゲル化剤市場を強化します。市場は、天然成分とその健康効果に対する消費者の意識の高まりによってさらに強化されています。さらに、抽出・加工方法の技術的進歩により、メーカーはより高品質の天然ゲル化剤を効率的なレベルで生産できるようになっています。

変動する原料価格

海藻由来のカラギーナンと寒天は、インドネシアとフィリピンの気候変動や貿易制限の影響を受けやすく、スポット価格の変動が収益予測を難しくしています。グアーガムはインドとパキスタンのモンスーンパターンに大きく依存しており、干ばつによって収量が最大40%減少することもあります。大手バイヤーは現在、長期引取契約と海苔養殖への部分的垂直統合を利用して、コスト変動を緩和しています。同時に、発酵ベースのキサンタンガムやジェランガムは、世界的なブドウ糖やエネルギー価格の変動に左右されることはないもの、炭素源がより多様化されているため、ヘッジが効きます。市場は特定の地域に大きく依存しているため、メーカーはサプライチェーンの大きな混乱にさらされています。自然災害と天候パターンの変化は、原料の入手と価格の安定を脅かし続けています。さらに、主要生産国における規制の変更により、貿易に予期せぬ障壁が生じ、世界的な供給動態に影響を及ぼす可能性があります。

セグメント分析

ペクチンは2024年の売上シェア34.19%で世界のゲル化剤市場を独占し、18億9,000万米ドルを生み出しました。柑橘類の果皮やリンゴの搾りかすからの安定した供給チェーンと、減糖ジャムや栄養補助食品グミへの用途拡大が相まって、市場の主導権を維持しています。カーギルが最近ブラジルでUniPECTINEの生産能力を拡大したことは、需要の持続的成長に対する市場の強い信頼を示しています。クリーンラベル処方におけるペクチンの汎用性とその天然由来は、市場での地位をさらに強固なものにしています。植物由来の原料に対する消費者の嗜好は、様々な食品用途においてペクチンの採用を促進し続けています。ゼラチンは菓子類とカプセルの殻で強い存在感を維持しているが、倫理的・宗教的な配慮から、メーカーはペクチンとゼラチンの組み合わせを模索するようになっています。

ジェランガムは、現在の市場シェアは小さいもの、その熱可逆的特性と低用量での高い効率性、特に高級乳製品代替品と眼科薬に牽引され、CAGR 8.34%の力強い成長率を予測しています。カラギーナンと寒天は、地理的な供給集中の課題に直面しながらも、菜食主義者の認証を必要とする用途で安定した市場シェアを維持しています。特にアジア市場における植物由来の代替品への需要の高まりが、これら海洋由来のゲル化剤の成長を支えています。特殊ゲル化剤の継続的な開発は、メーカーが様々な用途で特定の機能特性を達成できるようにすることで、市場全体の範囲を拡大しています。クリーンラベル製品や天然成分への動向は、ゲル化剤セグメントの技術革新をさらに加速させています。

植物由来の原料は2024年の売上高の58.45%を占め、グアー、ローカストビーン、シトラスペクチンなど、認知度の高い植物由来の原料に対する消費者の信頼を強めています。植物由来原料の広範な採用は、自然で持続可能な食品ソリューションに対する消費者の嗜好の高まりを反映しています。海藻由来原料は、技術的には植物由来であるが、差別化されたレオロジーを提供し、乳製品や食肉類似品において価格プレミアムを獲得しています。海藻由来のゲル化剤は汎用性が高いため、様々な食品用途、特にアジア料理や現代的な植物性製品への採用が増加しています。

微生物由来のキサンタンとジェランは、2030年までのCAGRが8.56%と最も急速に拡大する傾向にあります。動物由来のゼラチンは、菜食主義者の主張が販売量の伸びを抑えているとはいえ、生物医学的足場や高ブルームの菓子類では依然として重要です。合成ゼラチンや化学修飾ゼラチンは、機能的閾値の厳密さがクリーンラベルの位置づけを凌駕するようなニッチな分野で重要性を保っています。発酵プラットフォームへのミックスシフトは、ゲル化剤業界にとって供給の多様化と原料リスクの軽減に役立ちます。発酵技術の進歩は生産効率を向上させ、コストを削減し、微生物由来のガムをより商業的に実行可能なものにしています。新規発酵プロセスの研究開発への投資の増加は、微生物ゲル化剤の品質と機能性をさらに高めると予想されます。

地域分析

アジア太平洋は2024年の世界売上高の36.73%を占め、海藻とグアー栽培の優位性と世界最大の加工食品消費者人口に支えられています。中国だけで世界のカラギーナンと寒天原料の60%以上を供給し、インドはグアーガムの約80%を生産しています。東南アジアの急速な都市化と可処分所得の増加は、コンビニエンス・フードの需要をさらに刺激し、この地域の購買力を強化しています。

2030年までのCAGR予測が最も速いのは南米で8.45%です。米国農務省によれば、2024年に7.2%の成長を記録したブラジルの2,310億米ドルの食品加工産業は、熱帯の流通条件下で保存期間を延長する機能性成分の需要急増を下支えしています。また、豊富な柑橘類やサトウキビの残渣は、将来のペクチンやキサンタン生産のためのコスト効率の良い基質となり、輸入代替の見通しを高めています。これらの地域力学を総合すると、ゲル化剤市場の世界参入企業にとって、収益源が多様化し、単一市場に対するエクスポージャーが軽減されることになります。

北米と欧州は、厳格な規制体制と先進的な研究開発エコシステムにより、販売量は少ないが単価は高いです。FDAの2025年GRAS改革は、クリーンラベルによる代替を加速させ、製剤メーカーに安全性が証明されたペクチン、アルギン酸、セルロースからの供給を確保するよう促します。欧州の持続可能性理念とEFSAの厳格な汚染物質規制は、トレーサブルなサプライチェーンとグリーン抽出技術にインセンティブを与え、コンプライアンスを遵守するサプライヤーの利益プールを増加させる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品と簡便食品に対する需要の高まり

- クリーンラベルおよび天然食品添加物に対する需要の増加

- 乳製品および乳製品代替製品の消費増加

- ハイドロコロイド抽出・加工技術の進歩

- 医薬品製剤への採用拡大

- 植物由来の肉や魚介類におけるゲル化剤の需要拡大

- 市場抑制要因

- 原料価格の変動

- 抽出・精製プロセスのコスト高

- 厳しい規制とクリーンラベル遵守の課題

- 新興市場や未開発市場における認知度や採用率の低さ

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- ペクチン

- ゼラチン

- アガー

- カラギーナン

- アルギン酸塩

- ジェランガム

- キサンタンガム

- グアーガム

- セルロース誘導体

- ローカストビーンガム

- その他

- 原料別

- 植物由来

- 海藻由来

- 微生物由来

- 動物由来

- 合成/化学修飾

- 機能別

- ゲル化

- 増粘

- 安定化/乳化

- フィルム形成およびコーティング

- カプセル化/放出制御

- 用途別

- 飲食品

- ベーカリー

- 菓子類

- 乳製品および冷凍デザート

- 飲料

- 肉・鶏肉製品

- 植物性・ビーガン代替食品

- ペットフード

- その他の飲食品用途

- 化粧品とパーソナルケア

- スキンケア

- ヘアケア

- オーラルケア

- カラー化粧品

- 医薬品

- その他

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated.

- Archer-Daniels-Midland(ADM)

- International Flavors and Fragrances

- Tate and Lyle plc

- Ashland Global Holdings Inc.

- Kerry Group plc

- Ingredion Incorporated

- CEAMSA

- Gelita AG

- Darling Ingredients(Rousselot)

- DSM-Firmenich

- FMC Corporation

- Herbstreith and Fox GmbH

- Algaia SA

- Fiberstar Inc.

- CINOGEL Biotech

- Gino Gums(Chemsino)

- Marine Biopolymers Ltd.

- Hawkins Watts Ltd.

- Herbstreith & Fox GmbH & Co. KG

- J.M. Huber Corporation

- Pacific Pectin, Inc.

- Lucid Colloids Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日