|

市場調査レポート

商品コード

1844556

食品強化剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Food Fortifying Agents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品強化剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

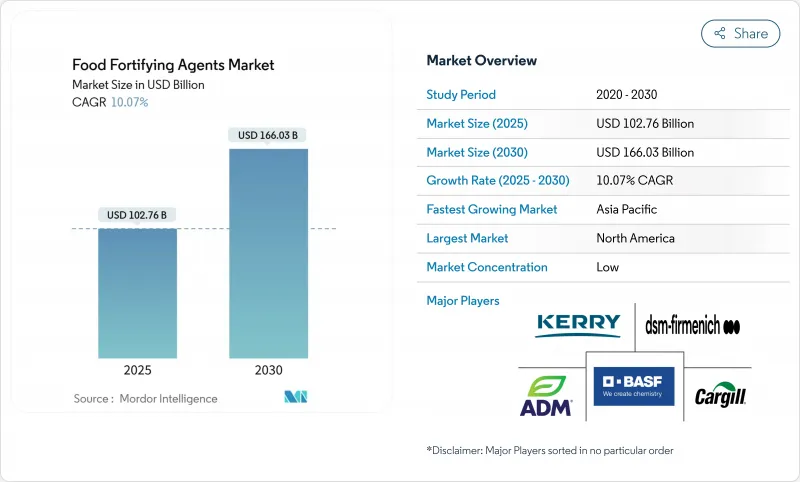

食品強化剤の市場規模は、2025年の1,027億6,000万米ドルから2030年には1,660億3,000万米ドルに成長し、予測期間(2025~2030年)のCAGRは10.07%を記録すると予測されています。

市場成長の原動力となっているのは、世界的な微量栄養素欠乏症の増加であり、特に栄養格差が根強い新興国市場での増加が顕著です。各国における栄養強化規制の義務化と、栄養強化機能性食品に対する消費者需要の増加が市場拡大を支えています。原料メーカーの統合により業務効率が向上し、生産コストが削減されました。精密発酵技術とマイクロカプセル化技術の進歩により、栄養強化製品の栄養の安定性と生物学的利用能が向上しています。2025年1月、FDAは包装前表示規制を提案し、これが製品開発戦略と栄養強化プロセスを形成しつつあります。市場力学は地域によって異なり、北米では健康志向の消費者が需要を牽引し、アジア太平洋では栄養不足に対処する政府の食品強化プログラムを通じて急成長が見られます。

世界の食品強化剤市場の動向と洞察

微量栄養素欠乏症の有病率の増加

世界的な微量栄養素欠乏症の危機は拡大し続けており、世界中の人口が必須栄養素の摂取不足に陥っています。鉄、ビタミンA、ヨウ素の欠乏が最も蔓延しており、特に子供と妊婦に影響を及ぼしており、低・中所得国が最も高い負担に直面しています。世界保健機関(WHO)によると、2023年には15~49歳の女性の30.7%が貧血に苦しむとされ、栄養強化プログラムの必要性が根強く浮き彫りになっています。生産性の低下やヘルスケア費用の増加など、こうした欠乏がもたらす経済的影響から、各国政府は費用対効果の高い保健介入として大規模な栄養強化の実施を促しています。主食は社会的弱者に対する主要な栄養供給手段であるため、公的機関の調達基準を満たす原料サプライヤーは相当量の契約を確保することができます。微量栄養素欠乏が新興諸国に及ぼす経済的負担が大きいことから、食品強化は公衆衛生の優先的な取り組みとなっています。

義務的強化規制の拡大

多くの国が、広範な栄養欠乏に対処するために義務的な栄養強化プログラムを実施しています。こうした取り組みは、特に開発途上地域において、食品メーカーが主食に強化剤を組み込むことを義務付けるものであり、さまざまな人口層で強化製品に対する需要が高まっています。2025年3月、タンザニアはすべての製粉業者に対し、2025年12月までに自社製品に必須ビタミンとミネラルを強化することを義務付ける包括的な規制を導入しました。保健省は、Sankuのようなパートナーの支援を受けて、栄養へのアクセスを改善し、脆弱な人々の栄養不良と闘うために、このイニシアティブを開始しました。同様に、モーリシャスでは、微量栄養素の欠乏、特に人口の大部分に影響を及ぼしている鉄欠乏性貧血に対処するため、2023年に小麦粉の強化義務化法を制定しました。この法律は、モーリシャス政府、FFI、国連食糧農業機関(FAO)、南部アフリカ開発共同体(SADC)の広範な協力から生まれました。こうした義務的な強化要件が、世界市場における食品強化剤の大幅な成長を後押ししています。

強化成分およびプロセスの高コスト

サプライチェーンの混乱や生産上の制約により、ビタミンのカテゴリー全体で大幅なコスト上昇が起きており、中でもビタミンAとカロテノイドは生産施設の事故により深刻な価格圧力に直面しています。2024年7月下旬にドイツのルートヴィヒスハーフェンにあるBASF社の工場で火災が発生し、特定のビタミンとアロマ成分製品に不可抗力宣言が出されました。この事故はビタミンA、ビタミンE、カロテノイド前駆体、アロマ成分を製造する施設で発生し、生産停止と供給中断につながりました。BASF社は、ビタミンA、ビタミンE、カロテノイドの生産再開は2025年初頭と見積もっており、世界のビタミンサプライチェーンに不足が生じる可能性があります。小規模の食品製造業者は、しばしば多額の初期投資と継続的なメンテナンス・コストを必要とする調合、投薬、品質管理機器のための資本要件による財政的圧力に直面しています。

セグメント分析

ビタミンは、確立された規制の枠組みおよび経済的なプレミックス・ソリューションに牽引され、2024年には31.74%のシェアで市場の支配的地位を占めました。ビタミン分野は、小麦粉、米、油に対する義務的な強化要件に支えられ、安定した成長が見込まれます。プレバイオティクスとプロバイオティクスは、腸内マイクロバイオームのバランス、免疫機能、代謝の健康との関係を実証する調査に支えられ、CAGR12.45%の急成長を遂げています。メーカー各社はマイクロカプセル化技術を導入して、熱や酸性の条件下で85~86%の生存率を達成し、保存可能な飲料の安定性を高めています。タンパク質とアミノ酸の分野はスポーツ栄養の成長から恩恵を受け、オメガ3脂質は従来の食品に心血管への恩恵をもたらします。ミネラル、特に鉄と亜鉛は、貧血と成長不足をターゲットとする公衆衛生プログラムにとって引き続き重要です。

市場は、デリバリー・システムにおける継続的なイノベーションを示しています。炭水化物は、消化器系の健康に対する消費者の関心の高まりに応えて、プレバイオティクス食物繊維の添加によって再び関心を集めています。その他」のカテゴリーには、ポリフェノールや植物性タンパク質などの新興化合物が含まれ、専門メーカーにビジネスチャンスをもたらしています。プロバイオティクスの菌株登録とポストバイオティクスの承認プロセスの合理化が予想されることから、食品強化剤業界では市場競争が一変し、処方要件が増加すると予想されます。

地域分析

北米は2024年の世界売上高の32.89%を占め、栄養添加と表示要件に関するFDAのガイダンスに支えられています。米国は小麦粉、シリアル、飲料の強化を通じて高い販売量を維持し、カナダは標準化された規制によって原料の取引を促進しています。メキシコのUSMCAへの参加は地域的な調達能力を強化し、加工業者にスケールメリットをもたらします。この地域の成長は、個別化された飲料、脳の健康に役立つ製剤、ビーガン強化ブレンドに焦点を当てています。

アジア太平洋地域の2030年までのCAGRは12.34%であり、政府の取り組みと中流消費者の健康意識の高まりに支えられています。インドの米飯強化プログラムでは、貧血に対処するために人口の65%を対象にビタミンB12、鉄、葉酸の補給が行われています。中国はオメガ3やビタミン生産のためのバイオテクノロジー能力を開発し、日本のFOSHUシステムはプロバイオティクスとプレバイオティクスの応用を検証しています。韓国は、2025年6月にLG H&HがFGOベースの子供用製品を発売したことで実証されたように、乳製品と発酵食品の専門知識を乳酸菌強化に活用しています。ASEAN諸国は、麺類と食用油の統一強化ガイドラインを実施します。

欧州は、明確な規制と自然で持続可能な原材料に対する消費者の嗜好に基づき、緩やかな成長を維持します。ラテンアメリカ、中東・アフリカは、公衆衛生への取り組みやNGOが支援する主食強化プログラムを通じて緩やかな成長を示します。こうした地域開拓は、食品強化剤市場の世界的プレゼンスに寄与しており、地域ごとに明確な成長要因があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 微量栄養素欠乏症の増加

- 義務的強化規制の拡大

- 機能性食品および強化食品に対する消費者の需要の高まり

- 小児・妊産婦栄養プログラムにおける強化食品のニーズの高まり

- 新興経済諸国における主食の強化の増加

- 強化技術の進歩

- 市場抑制要因

- 強化原料および強化プロセスのコスト高

- 農村部や十分なサービスを受けていない地域における強化食品の認知度の低さ

- 専門設備と熟練労働者の不足

- 原料サプライヤー間の一貫性のない品質と標準化

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- タンパク質とアミノ酸

- ビタミン

- 脂質

- プレバイオティクスとプロバイオティクス

- ミネラル

- 炭水化物

- その他

- 形態別

- 粉末

- 液体

- その他

- 用途別

- 乳製品および乳製品ベースの製品

- 飲料

- 乳児用調製粉乳および幼児栄養剤

- シリアル・ベーカリー

- 栄養補助食品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- BASF SE

- DSM-Firmenich AG

- Cargill, Incorporated

- Archer-Daniels-Midland Company

- Kerry Group plc

- International Flavors & Fragrances, Inc.

- Ingredion Incorporated

- Tate and Lyle PLC

- Nestle S.A.

- CHR. Hansen Holding

- Kalsec Inc.

- Eastman Chemical Company

- Kemin Industries

- Glanbia PLC

- Univar Solutions LLC.

- Corbion NV

- Stern-Wywiol Group

- Arla Foods Ingredients

- Givaudan SA

- Prinova Group