|

市場調査レポート

商品コード

1835648

食品用増粘剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Food Thickener - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 食品用増粘剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月25日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

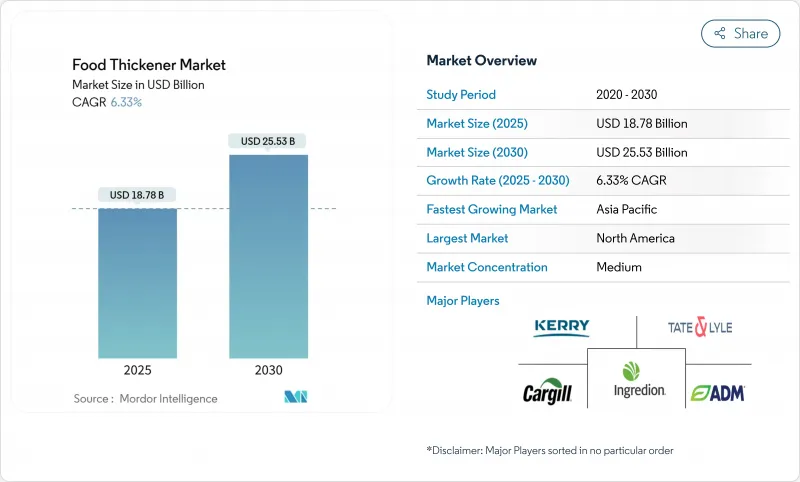

食品用増粘剤市場は、2025年の市場規模が187億8,000万米ドル、2030年には255億3,000万米ドルに達すると予測され、CAGRは6.33%で推移します。

この着実な成長は、プレミアム飲食品、グルテンフリー製品、新興の植物性食品に安定した食感を提供するこの成分の役割を反映しています。こうした用途における食品用増粘剤の多用途性は、製品の口当たりと安定性の向上を求めるメーカーによる採用の増加につながりました。北米ではGRASの認知拡大に支えられたクリーン・ラベルの位置づけが採用を高め、アジア太平洋では加工能力と規制の整合性がこの地域での採用を加速させています。この動向は、製品ラベルに表示される天然成分や認知度の高い成分に対する消費者の嗜好の高まりによってさらに強まっています。ハイドロコロイドの混合は現在、ビーガン製品に乳製品のようなクリーミーさをもたらし、精密発酵は天候に左右されやすい作物への依存を減らします。こうした技術の進歩により、メーカーは従来の乳製品に近い植物由来の代替品を作ることができるようになりました。同時に、ローカストビーンガムの供給上の制約や、E-ナンバーに対する監視の目が厳しくなっていることから、メーカーは馴染みのある植物名や代替微生物源を求めるようになっています。代替植物へのシフトは、原料サプライヤーに革新的な天然ソリューションを開発する新たな機会をもたらしました。市場が適度なレベルで細分化されているため、グローバルサプライヤーもニッチなイノベーターも差別化された戦略を追求することができます。この市場構造は健全な競争と継続的な製品開拓を促進し、メーカーとエンドユーザーの双方に利益をもたらしています。

世界の食品用増粘剤市場の動向と洞察

テクスチャー強化加工食品への需要の高まり

テクスチャーエンジニアリングは単純な粘度制御から精密な口当たり設計へと進歩し、メーカーは消費者の嗜好に合った特定のテクスチャー属性を持つ製品を作ることができるようになりました。洗練されたテクスチャー分析ツールと手法の開発により、望ましい口当たり特性を測定・再現する能力がさらに向上しました。21CFRパート172に基づくFDAによる改質澱粉の承認により、架橋バージョンは熱処理中に粘度を保持することが可能になり、同時に耐熱性と耐せん断性の向上により製品の安定性と賞味期限の延長が保証されるようになりました。官能調査によると、エンドウ豆やジャガイモをベースにした飲料の粒子径は、知覚されるチョーキーさを決定することが分かっており、50ミクロン以下の粒子が穀物感の検出を大幅に減少させることを示す調査により、配合者は消費者に受け入れられる明確な目標を得ることができます。先進的なハイドロコロイド配合により、ビーガン飲料に乳製品のクリーミーさを模倣することができるようになり、伝統的な乳製品のテクスチャーを維持した植物由来の代替品に対する需要の高まりに対応する革新的なソリューションとして、プレミアム価格設定の機会が広がっています。規制遵守と官能科学を両立させたメーカーは競争力を確保し、コンビニエンスミールや飲料の販売量を伸ばすと同時に、消費者の信頼向上と市場差別化の恩恵を受けています。これらのカテゴリーにおける旺盛な需要により、食品用増粘剤市場は上昇基調を維持し、特にクリーンラベル増粘剤と天然由来増粘剤に成長が見られます。

グルテンフリーおよびアレルゲンフリー製品ラインの成長

グルテンフリーの生産者は、小麦タンパク質の構造を代替しながらも二次汚染を回避する増粘システムを必要としています。グルテンを含まないため、小麦タンパク質の結合特性や構造特性を再現できる特殊な増粘剤が必要となります。高アシル型ジェランガムと低メトキシル型ペクチンを組み合わせた調査は、大豆ベースの肉の繊維状の食感を改善し、ブランドがセリアックやアレルゲンフリーの主張を満たすのに役立っています。これらの革新的な組み合わせは、従来の代替品と比較して、製品の完全性と口当たりを維持する上で優れた性能を実証しています。EU規則EC 1333/2008は、厳格な表示を課しているため、規制の専門知識を持つサプライヤーに技術革新が集中しています。この規制により、適合する増粘ソリューションの研究開発への投資が増加しています。凍結融解安定性を提供するハイドロコロイドは、グルテン含有製品と同等の保存性を求めるブランドから支持を集めています。こうした特殊なハイドロコロイドは、流通チェーンや保存期間を通じて製品の品質を維持する上で不可欠であることが証明されています。需要は北米からアジア太平洋に広がり、ベーカリーミックス、スナック、肉類類似品などの食品用増粘剤市場を拡大しています。この拡大は、グルテンフリーの食生活に対する認識が急速に高まっている新興経済圏で特に顕著です。

厳しい食品添加物規制

管轄地域の違いにより、世界市場全体のコンプライアンス・コストが上昇します。日本の規制には472品目の指定添加物が列挙されており、承認プロセスには1年近くかかるため、新規増粘システムの展開が大幅に遅れています。厳格な日本の枠組みはまた、広範な安定性試験、現地での安全性評価、詳細な製造工程の文書化を要求します。EFSAの申請書類は1成分あたり100万米ドルを超えることもあり、包括的な安全性研究に資金を提供できる多国籍企業に有利な面があります。欧州の承認プロセスでは、徹底した毒性学的データ、臨床試験、製造方法の広範な文書化が要求されます。さらに、メーカーは定期的な監査を実施し、詳細なトレーサビリティ記録を保持しなければならないです。中国のGB2760では、地域ごとにSKUを分けることを義務付ける用法用量の上限を定めており、在庫を細分化しています。中国の規制環境はさらに、地域ごとの試験施設、現地での提携、市場ごとの製剤調整を必要とします。消費者の信頼が高まる一方で、中小企業は文書化コストを吸収するのに苦労しており、食品用増粘剤市場のペースを若干抑制しています。複数の認証を維持し、継続的な安全性評価を実施し、進化する規制要件に対応する負担は、特に新興市場のプレーヤーに影響を与えます。国際的なコンプライアンスの複雑さも、地理的プレゼンス拡大を目指す新規参入企業にとって障壁となります。

レポートで分析されているその他の促進要因と抑制要因

- 植物由来の乳製品と代替肉の人気の高まり

- クリーンラベル原料の使用の増加

- E-Numberに対する消費者の否定的な認識

セグメント分析

ベーカリー・菓子類セグメントは、確立された配合の専門知識と従来のベーカリー用途における増粘剤の消費者受容を活用し、2024年に28.93%のシェアで市場の主導権を維持します。しかし、飲料分野はCAGR 8.18%と最も高い成長を示しています。これは、機能性飲料の革新と、高度な安定化システムを必要とする植物由来の代替ミルクが牽引しています。飲料用途では、温度変化、pH変化、保存期間延長の要求に対して安定性を維持しながら、フレーバー・システムに干渉しないクリーンな味プロファイルを提供する増粘剤が求められます。

ソース、ドレッシング、マリネは、増粘性能が十分に理解されている成熟した用途の代表であり、技術革新よりもむしろコスト効率に基づく競合圧力を生み出しています。スナックとセイボリー分野は、加工スナック食品に増粘剤を使用して斬新な口当たりを生み出す食感革新動向の恩恵を受けています。乳製品と冷菓の分野では、凍結融解サイクルに対応し、かつクリーミーな食感を維持する増粘剤が必要とされ、これは競合カテゴリーにおいてプレミアム価格を正当化するものです。その他」のカテゴリーには、代替肉、栄養補助食品、特殊栄養食品など、増粘剤が機能性と栄養性の両方の役割を果たす新たな用途が含まれます。用途の多様化により、サプライヤーが特定の食品カテゴリーに依存することが少なくなる一方で、特定の使用事例において優れた性能を発揮することでプレミアム価格を実現する特殊な増粘システムに参入する機会が生まれます。

ハイドロコロイドは、数十年にわたる用途開発と世界各地の規制当局の承認を活用して、2024年には46.83%のシェアを獲得して市場のリーダーを維持します。しかし、タンパク質ベースの増粘剤はCAGR 7.35%と最も高い成長速度を示しており、増粘効果と栄養効果の両方を提供する多機能成分へと市場が基本的に進化していることを示しています。タンパク質分野の成長は、機能的性能を発揮しながら1日のタンパク質摂取量に貢献する素材に対する消費者の需要を反映しており、特にスポーツ栄養や高齢者介護の用途では、食感の改良によって嚥下障害に対応することができます。

デンプンベースの増粘剤は、ハイドロコロイドとタンパク質の中間に位置し、バルク用途でコスト面での利点を提供する一方で、どちらのカテゴリーにも見られるようなプレミアムな位置づけにはないです。その他」のカテゴリーには、細菌性ナノセルロースや好極性外多糖類のような新たな代替品が含まれ、優れた性能特性を示すが、さらなる規制上の承認と消費者の受容が必要です。ハイドロコロイドのサプライヤーはサプライチェーンの課題に直面しており、特にローカストビーンガムでは農業上の制約が価格変動を引き起こしているため、タンパク質と微生物の代替品が安定した入手可能性と価格設定によって市場シェアを獲得する機会を生み出しています。

食品用増粘剤市場は、カテゴリー(天然および合成)、タイプ(ハイドロコロイド、タンパク質、デンプン、その他)、供給源(植物ベース、動物ベース、微生物ベース、その他)、用途(ベーカリーおよび菓子類、スナックおよびセイボリー、飲食品、その他)、地域(北米、欧州、アジア太平洋、その他)で区分されます。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は2024年の世界収益の38.55%を占める。21CFRパート170に基づくFDAの明確化はGRAS成分の上市を加速させ、既存企業に予測可能な経路を与える一方、低コストの輸入を制限しているfda.gov.この地域の強固な規制の枠組みは、厳格な品質基準を維持しながらイノベーションを促進し、製品の安全性と消費者の信頼を確保します。Ingredion社の2023年の業績では、特殊糊料が82億米ドルの純売上高の34%を占め、規模の優位性を強調しています。クリーンラベル需要により、天然スターチと柑橘類繊維が脚光を浴び、食品用増粘剤市場におけるこの地域のリーダーシップが確立されます。クリーンラベル製品に対する消費者の嗜好の高まりが、メーカーに天然成分の研究開発に多額の投資を促しています。

アジア太平洋はCAGR 8.92%で成長すると予測されています。CIRS Groupによると、215種類の新しい添加物を認める中国のGB 2760の更新は、コーデックスの参照規格と現地の規格を一致させ、世界のサプライヤーの障壁を下げるものです。規制の調和は、国際的なメーカーにとってよりアクセスしやすい市場を作り出し、競争とイノベーションを促進しています。シンガポールの精密発酵インフラへの投資や、東南アジアの可処分所得の増加は、チャンスを広げています。サプライ・チェーンの現地化により輸入依存度が緩和され、増粘剤市場の飲料および調理済み食品カテゴリー全体で急速な拡大が維持されています。この地域の中間層の増加と都市化の進展が、加工食品と簡便食品の需要を引き続き牽引しています。

欧州は成熟した市場であるが、依然として大きな貢献をしています。規制1333/2008に基づく厳格な安全性評価が消費者の信頼を支えているが、コンプライアンス・コストは大企業に有利です。この地域の食品安全性に対する取り組みは、食品添加物の世界的品質基準のベンチマークとしての地位を確立しています。一般消費者がE-ナンバーを敬遠することが、パントリーにやさしいラベルへの改編の動機となっており、透明性の高い調達先であるペクチンやデンプンのサプライヤーに報酬を与えています。欧州のでんぷんセクターは年間1,050万トンを製造しているが、その半分は食品用であり、欧州でんぷん業界によれば、この地域の食品用増粘剤市場への安定供給を確保しています。欧州の食品生産における持続可能性とトレーサビリティへの強い関心は、製品開発と調達戦略を形成し続けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 食感強化加工食品に対する需要の高まり

- グルテンフリーおよびアレルゲンフリー製品ラインの成長

- 植物由来の乳製品および代替肉の人気の高まり

- クリーン・ラベル原料の使用の増加

- ベーカリー・菓子類業界の需要急増

- プレミアムおよび職人的飲料の増加

- 市場抑制要因

- 厳しい食品添加物規制

- 保存期間中の増粘剤の分解または不安定性

- 有機および自然認証製品における表示規制

- Eナンバーや化学的な響きを持つ成分に対する消費者の否定的な認識

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額)

- カテゴリー別

- 天然

- 合成

- タイプ別

- ハイドロコロイド

- ゼラチン

- キサンタンガム

- 寒天

- ペクチン

- その他

- タンパク質

- 澱粉

- その他

- ハイドロコロイド

- 原料別

- 植物由来

- 動物由来

- 微生物由来

- その他

- 用途別

- ベーカリーおよび菓子類

- ソース、ドレッシング、マリネ

- スナック、セイボリー

- 飲料

- 乳製品・冷凍デザート

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- ポーランド

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Cargill, Incorporated

- Archer Daniels Midland Co.

- Ingredion Inc.

- Kerry Group plc

- International Flavors & Fragrances, Inc.

- Tate and Lyle plc

- Darling Ingredients

- Taiyo Kagaku Co.,Ltd.

- Ashland

- DSM-Firmenich

- RIKEN VITAMIN CO., LTD.

- AVEBE

- CEAMSA

- Revada Group(Fufeng Group)

- Givaudan

- Jungbunzlauer Suisse AG

- Shandong Zhongxuan Corporation Ltd.(Deosen Biochemical(Ordos)Ltd)

- Meihua Holdings Group Co., Ltd.

- DR. Alexander Wacker Familiengesellschaft mbH(Wacker Chemie AG)

- FMC Corporation