スープ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Soup - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844499

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

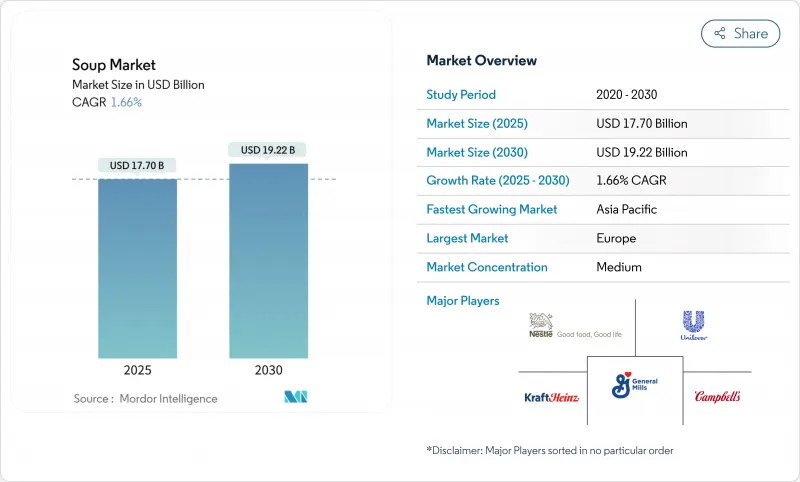

世界のスープ市場は2025年に177億米ドルに達し、CAGR 1.66%を反映して2030年には192億2,000万米ドルに成長すると予想されます。

この成長は、市場の成熟に伴い、量主導の拡大から価値の最適化へと移行していることを浮き彫りにしています。FDAのナトリウム削減イニシアティブや包装前表示の提案などの規制開発は競合戦略を再構築しており、既存企業は製品の改良と買収によるポートフォリオの拡大を余儀なくされています。健康志向の需要の高まりが植物性レシピの人気を後押しする一方、オンライン小売の浸透が進み、従来の流通モデルに変革をもたらしています。さらに、持続可能性への懸念がパッケージング革新に影響を与えており、各社はリサイクル可能なアルミ缶や軽量パウチに投資しています。こうした進歩は、風味や利便性を超えた差別化を可能にし、進化する消費者の嗜好や規制当局の期待に合致しています。

世界のスープ市場の動向と洞察

ヴィーガン・植物性スープの人気上昇

植物ベースのスープの採用が増加しているのは、従来のベジタリアン層を超えた、食生活の嗜好の大きな変化を反映しています。FDA(米国食品医薬品局)の栄養表示イニシアチブが、肉類をベースとした代替品に比べナトリウム含有量が一般的に低いことを強調しているように、これらのスープはその健康上の利点がますます認識されるようになっています。この動向は、個人の健康と環境の持続可能性の両方を優先する若い消費者の間で特に強いです。この二重の焦点により、企業はプレミアム価格戦略を導入し、植物性原料に関連する高い製造コストを効果的に相殺することができます。規制面の支援も、この市場をさらに後押ししています。FDAのナトリウム削減ガイドラインは、もともとナトリウム濃度が低い植物由来製品に対して、より緩やかなものとなっています。この規制上の利点は、企業の持続可能性に向けた広範な動きを補完するものです。消費者が植物由来の選択肢をより身近に感じるようになるにつれ、その購買行動も進化しています。調査によると、馴染みが深まるにつれて、食品を選択する動機がより複雑になり、利便性と健康が主な推進力として浮上しています。植物由来の食品に対するこのような受け入れの拡大は、消費者の嗜好におけるより広範な変化を浮き彫りにしており、この市場セグメントにおける持続的成長の道を開くものです。

製品の革新と多様性

スープのイノベーションは、風味の多様性から機能性栄養へとますます焦点が移りつつあります。企業が先進技術を活用して健康上の懸念に対処する一方で、リピート購入を促す味覚プロファイルを維持しているためです。ナトリウム、飽和脂肪、加糖に関する透明性を義務付けるFDAのパッケージ前表示要件は、メーカーを再販戦略に頼るのではなく、製品の再製造に駆り立てています。味の素の川崎スープ工場の自動化は、生産効率がいかに広範な製品実験をサポートするかを例証しています。高度なICTと自動化技術を統合することで、同社は労働生産性を倍増させる一方、多様な処方ニーズに対応し、進化する消費者の要求に応えることを可能にしました。栄養の透明性が重視されるようになり、イノベーションの必要性が高まっています。研究によると、健康的な選択肢を特定する上で、単一のパッケージ前表示スキームが普遍的に有効なわけではないことが明らかになっています。しかし、カロリーや食物繊維などの重要な詳細情報を表示することで、消費者が十分な情報を得た上で意思決定を行う能力を向上させることができます。健康志向がニッチな嗜好から主流動向へと移行する中、コスト競争力を維持しながら機能性成分をうまく取り入れる企業は、市場で長期的な成功を収めることができます。

新鮮で自家製の代替品に対する消費者の嗜好

経済情勢が不安定な時期には、消費者はますます生鮮食品を好むようになり、加工食品に比べ自家製食品は健康的で経済的であると認識するようになります。消費者の嗜好の変化は、スープ・メーカーに利便性を超えた価値提案を再定義する課題を突きつけています。競争力を維持するためには、メーカーは栄養密度を高め、消費者の期待に沿うよう成分の透明性を確保することでイノベーションを起こさなければならないです。消費者行動に関する調査では、伝統的な調理法に慣れ親しんでいることが、懐かしさや健康上の利点の認識といった、より微妙な調理動機につながることが多いことが浮き彫りになっています。こうした課題に対処するため、企業は自社製品の栄養価が生鮮食品と同等であることを強調するマーケティング戦略に投資する必要があります。同時に、特に不況期には、予算に敏感な消費者にアピールするため、コスト面での優位性を維持しなければならないです。これらの要素のバランスを取ることで、メーカーは生鮮食品嗜好への傾斜が強まる市場において、より良いポジションを確保することができます。

セグメント分析

2024年、保存可能なスープは44.71%の市場シェアを獲得し、これは消費者の強い親しみに後押しされ、既存プレーヤーに持続的な競争力を提供します。賞味期限が延長された保存可能なスープは、小売業者の在庫リスクを最小限に抑え、コールドチェーンのインフラを必要とせずに世界的な流通をサポートするため、費用対効果の高い選択肢となります。キャンベル・スープが2024年3月にソボス・ブランズを27億米ドルで買収したことは、優れたブランド・ポジショニングと品質の差別化を通じてより高い利益率を実現するプレミアム保存安定製品に戦略的に焦点を当てることを強調しています。さらに、FDAのナトリウム削減ガイドラインは、保存可能なスープカテゴリーを対象としており、再製造の課題となっています。しかし、高度な技術力と規模の経済を持つ企業は、規制要件を守りながら風味プロファイルを維持し、これらのハードルを克服するのに有利な立場にあります。さらに、保存可能な形態は、緊急時の備えやパントリーの備蓄といった消費者の行動から恩恵を受け、経済が不安定な時期でも安定した需要を確保することができます。

チルドスープは急成長分野として浮上しており、2030年までのCAGRは1.86%と予測されます。この成長の原動力となっているのは、新鮮でプレミアムな魅力であり、品質に対して割高な対価を支払うことを厭わない健康志向の消費者の共感を呼んでいます。このセグメントの拡大は、コールドチェーンインフラストラクチャーの進歩によってさらに後押しされ、強固な流通能力を持つ企業が従来の保存可能なフォーマットからの移行を活用できるようになっています。チルド・スープは通常、保存料が少なくて済むため、クリーン・ラベルの動向に合致し、加工食品の成長を妨げがちな健康上の懸念に対処することができます。この形式はまた、より短い成分リストとより自然な配合を可能にし、従来の加工スープに代わる健康的なものを求める消費者にアピールします。

2024年には、ベジタリアン・スープが市場の53.55%という圧倒的なシェアを占め、消費者の健康意識の変化を明確に示しています。この動向は現在、伝統的なベジタリアンだけでなく、植物性栄養を追求するフレキシタリアンや健康志向の雑食者をも包含しています。このような優位性は、植物性製剤に参入する企業に戦略的なてこ入れをもたらします。こうしたベジタリアンの選択肢は、環境意識の高い消費者の共感を呼ぶだけでなく、特にナトリウム含有量に関する規制の水域をよりスムーズに通過することができます。FDAの調査によると、ベジタブル・スープのような植物性製品は、当然ながら肉類よりも低いナトリウム量を誇っています。この固有の特徴は、ナトリウム削減ガイドラインが厳しくなるにつれて恩恵となります。

ベジタリアン・スープは成長軌道にあり、2030年までのCAGRが2.04%と最も速い拡大率を誇っています。この急成長は、健康動向と環境意識の高まりに後押しされています。同分野の成長の勢いは、植物ベースの食生活への社会的シフトを反映しています。調査は、消費者が植物性料理に親しむようになるにつれて、その購入や調理の選択肢が進化していることを強調しています。ベジタリアン・スープのメーカーは、カテゴリー・リーダーとしての地位を確立しており、規制遵守の面でも有利な立場にあります。特に、FDAのナトリウム削減ガイドラインは、肉類に代わるものよりも、自然に減塩された植物性食品に対してより寛大であるため、これは真実です。さらに、植物性食品の生産に伴う二酸化炭素排出量の削減に対する消費者の意識が高まるにつれて、ベジタリアン・スープを推す動きも強まっています。このような市場のリーダーシップと急成長の合流は、ベジタリアン・スープを健康的で環境に優しい選択肢として支持する企業にとって、複合的な利点をもたらします。

地域分析

2024年、欧州はスープ市場の36.45%という圧倒的なシェアを占めており、これはスープ消費の伝統が深く根付いていることと、小売の枠組みがしっかりしていることを裏付けています。しかし、同地域が市場の成熟化に直面するなか、企業はプレミアム製品や健康志向のイノベーションに軸足を移しつつあります。透明性と持続可能性を擁護する欧州の厳しい規制環境は、厳格な表示と環境に優しい基準を強制しています。こうした規制は、クリーンな原材料とリサイクル可能な包装を重視する企業に有利です。FDA(食品医薬品局)の包装前表示規則は、主に米国に焦点を当てたものだが、欧州では、栄養価の明確さの基準を設定し、大陸全体の製品開発戦略を形作るものとして、反響を呼んでいます。ドイツ、英国、フランスは、ブランドへの強い忠誠心と品質への投資意欲に支えられ、この地域のスープ消費の先頭に立っています。逆に東欧市場は、所得の上昇と簡便食品への食欲によって活気づき、新たな成長の見通しを明らかにしています。

アジア太平洋地域は、都市化と世帯所得の上昇に拍車がかかり、簡便食品への嗜好に舵を切って、2030年までのCAGRが3.26%になるものと思われます。しかし、この地域の市場は多様な消費習慣と競争力学のタペストリーです。同時に、タイの食品小売市場は、同国の経済躍進と急成長する消費者支出を反映して、大幅な上昇傾向にあります。広大な地理的多様性を考慮すると、個別の戦略が急務です。グローバル・ブランディングの強みと、その土地の文化的ニュアンスや価格感覚を融合させ、プレミアムとボリューム中心の両方の成長への道を切り開くべきです。

北米の確実な成長は、欧州の市場成熟度と同じであるが、この2つの地域は、競争力学と規制上のハードルにおいて異なる道を描いており、スープメーカーの戦略に影響を及ぼしています。北米の強固なコールドチェーン・インフラは、チルド・スープの台頭を後押ししています。しかし、FDAのナトリウム削減ガイドラインや包装前ラベル表示規則のような規制変更には、コンプライアンス・コストがかかります。こうしたコストは、しばしば、改良に長けた大手企業に有利に働きます。国内におけるキャンベル・スープの牙城は、スープ部門の売上高に象徴されるが、これは、規制の水域を切り抜け、消費者の信頼を勝ち得る上で、規模の優位性を強調するものです。FDAの自主的なナトリウム削減基準(特にスープ)は、業界全体の調整を求めています。このシナリオは、最先端の技術力と研究開発能力を持つ企業に有利です。この地域の競合情勢が激化する中、継続的な技術革新とマーケティング投資が最重要課題となっています。このような努力は、従来の競合他社に打ち勝つためだけでなく、健康志向の代替品の台頭に対応するためにも不可欠です。コンプライアンス・コストが高騰するにつれ、大規模な事業体がますます有利になり、そのスケールメリットも拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ヴィーガン・植物性スープの人気上昇

- 製品の革新と多様性

- 持続可能で環境に優しいパッケージ

- 季節による需要の変動

- ソーシャルメディアとインフルエンサーの影響力

- 手軽で簡単な食事ソリューションへの需要

- 市場抑制要因

- 新鮮で手作りの代替食品に対する消費者の嗜好

- 健康に対する否定的な認識

- 生産効率の課題

- サプライチェーンの混乱

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 製品タイプ別

- 乾燥スープ

- 保存安定スープ

- チルドスープ

- 冷凍スープ

- カテゴリー別

- ベジタリアンスープ

- ノンベジタリアンスープ

- 包装形態別

- 缶詰

- パウチ

- その他の包装形態

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア/食料品店

- オンライン小売店

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- The Campbell Soup Company

- Unilever PLC

- Nestle S.A.

- The Kraft Heinz Company

- Premier Foods Group Limited

- Ottogi Co., Ltd.

- General Mills Inc.

- Conagra Brands Inc.

- B&G Foods, Inc.

- Ajinomoto Co., Inc.

- The Hain Celestial Group, Inc.

- Hormel Foods Corporation

- Kettle & Fire Inc.

- Amy's Kitchen Inc.

- Bonduelle S.A.

- Toyo Suisan Kaisha, Ltd.(Maruchan)

- Tideford Organic Foods Limited

- Upton's Naturals Co.

- Dr. McDougall's Right Foods

- WA Baxter and Sons(Holdings)Limited

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日