|

市場調査レポート

商品コード

1844469

航空:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Aviation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 航空:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

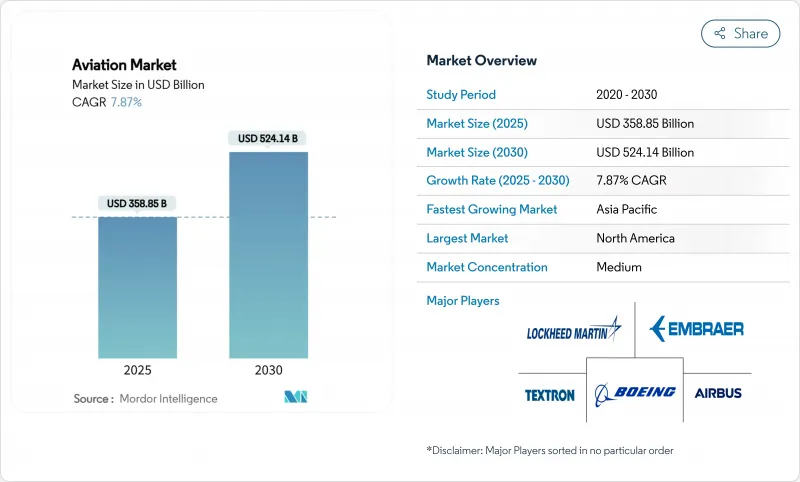

航空市場の2025年の市場規模は3,588億5,000万米ドルで、2030年には5,241億4,000万米ドルに拡大し、CAGRは7.87%となります。

航空市場は、旅客需要の回復、航空機の近代化の加速、持続可能な推進力に対する官民の記録的な投資から利益を得ています。航空会社やメーカーは、燃料効率の高い航空機、高度なデジタル・メンテナンス、排出量を削減し単価を下げる代替動力源を優先することで、単なる生産能力の拡大から価値の最適化へと舵を切っています。航空市場はまた、専用貨物輸送量を増加させるeコマース量の急増、持続可能な航空燃料(SAF)の導入に拍車をかける政府のネットゼロ義務化、電気航空機の新規参入による競争の激化によっても形成されています。特にバッテリーや水素など、自動車やエネルギー分野との技術融合は、複雑な認証経路やサプライチェーン・リスクを管理できる利害関係者にとってのビジネスチャンスをさらに広げています。

世界の航空市場の動向と洞察

燃料効率とコスト最適化が牽引する航空機の近代化

航空会社は、次世代ナローボディ・ファミリーが約束する20~30%の燃料消費削減を実現するため、レガシー・フリートの入れ替えを予定よりも早めています。航空市場は現在、ジェット燃料の変動に対する戦略的ヘッジとして燃費効率を評価しています。新型機の予知保全システムは予定外のダウンタイムを削減し、客室のアップグレードは座席あたりのアンシラリー収入を増加させる。ローコストキャリアもレガシーフラッグキャリアも、新型機材が低負荷率で収益性の高い薄型路線を可能にし、グローバルなネットワーク設計を再構築するため、競合圧力の高まりに直面しています。

新興および成熟航空市場における旅客輸送量の増加

IATAの2025年見通しによると、旅客輸送量は2043年まで毎年4.7%増加するが、APACだけでその半分以上を牽引します。中国の航空会社は2043年までに機材を倍増させ、インドの国内市場は今や世界第3位となっています。アフリカの年間成長率は6.4%で、インフラ制約が小型で燃費の良いタイプに投資を誘導する中でも、1,170機の新造機需要が下支えされます。成熟した地域は、2024年には1兆5,000億米ドルにまで回復する企業出張費を背景に、流行前のプレミアムキャビン需要を回復します。

航空機納入を遅らせるサプライチェーンの持続的混乱

機体とエンジンのOEMは、鋳造品、鍛造品、アビオニクス・チップの不足と格闘しており、納期を6~18ヶ月延長しています。ボーイングによるスピリット・エアロシステムズの買収(47億米ドル)は、重要な胴体部分の管理を取り戻すために利用される垂直統合の象徴です。航空会社は、古い航空機をより長く維持することで対応し、メンテナンス費用を膨張させ、航空市場の短期的な軌道の足かせとなる生産能力の伸びを抑制しています。

セグメント分析

民間航空は、世界的な旅客輸送量の正常化と、価格決定力を回復させる目標キャパシティ規律に支えられ、2024年の航空市場で61.56%のシェアを維持。民間航空の航空市場規模は、CAGR 6.90%で2025年の2,210億米ドルから2030年には3,089億米ドルに成長すると予測されます。ネットワーク航空会社はより効率的なナローボディに軸足を移す一方、格安航空会社は国境を越えたレジャー需要を開拓するため、平均ステージ長を着実に引き上げています。

先進的な航空モビリティ(AAM)は業界で最も破壊的なベクトルを示し、自治体がバーティポートの枠組みを承認し、第一世代のeVTOLプロトタイプが有意義な飛行時間を記録するにつれて、2030年までのCAGRは18.90%をクリアします。2026年までにジョビー・サービスを開始するドバイの計画は、都市部のエア・タクシーを複合交通網に統合しようとする動きを示しています。現在のAAMの収益はごくわずかだが、その高い成長率から、既存企業は将来の関連性を維持するため、少数株式や合弁事業への投資を余儀なくされています。

ターボファンエンジンは、2024年の航空市場規模の52.67%を占め、A320neoとB737 MAXの盛んなプログラムに支えられています。LEAPとGTFエンジン・ファミリーは、航空会社が2桁の燃料節約を評価する中、2桁の受注を牽引しています。しかし、電気推進はCAGR 15.76%で拡大しており、バッテリーの質量トレードオフが実現可能な200nm未満のリージョナル・セグメントにまず焦点を当てています。

NASAの電気推進飛行実証プログラムは、産業界のパートナーとともに、2030年までの商業サービス参入を目指しています。GEエアロスペースは、次世代の電気機械を製造する積層造形ラインに2025年に10億米ドルを割り当てる。ハイブリッド電気システムは、今日の航続距離の制限を埋めるものであり、ターボジェネレーターセットとバッテリーパックを組み合わせることで、400nmのセクターで燃料消費を30%削減することができます。

地域分析

北米の航空市場規模は2025年に1,348億米ドルで、2030年にはCAGR 5.4%で1,753億米ドルに拡大します。米国は、B737 MAXの回復、T-7Aトレーナーの防衛バックログの拡大、9,600機の登録民間ジェット機からのアフターマーケット収益を活用して、この価値の大部分を牽引します。ケベック州とオンタリオ州にあるカナダの航空宇宙ハブは、特に水素貯蔵と燃料電池試験など、地域の推進力研究を多様化しています。メキシコの自由貿易地域は、ワイヤーハーネスや内装品のTier2サプライヤーを誘致し、サプライチェーンの弾力性を向上させています。

アジア太平洋地域は、2025年から2030年の間に885億米ドルの付加価値を生み出し、主要ブロックの中で最速の成長を反映します。中国の民間航空局はC919の型式証明の検証を簡素化し、インドの空港公団は地下鉄の混雑を緩和するためのグリーンフィールド開発に118億米ドルを計上します。日本の電化地域航空機ベンチャーとオーストラリアのクイーンズランド州SAFハブは、航空市場のフットプリントをさらに拡大します。タイやベトナムなどのASEAN地域は、eコマースブームの中、アジア域内の物流回廊に就航するためにA321の旅客機から貨物機への改造を採用し、貨物中心のモデルに軸足を移しています。

欧州は、CAGR6.1%とバランスの取れた成長軌道を維持しており、ワイドボディのA350スレート延長を支えるエアバスのハンブルグとトゥールーズの生産増強に支えられています。同大陸はまた、2025年に2%のSAFを義務化し、2050年までに70%に引き上げるという拘束力のある政策を初めて提案し、地域航空会社に長期的な引き取り契約の締結を迫っています。東欧の格安航空会社は機材を拡大し、二線空港に新しいエプロンと整備場への投資を促します。ボゴタからリマまでの空港が244億米ドルの近代化プロジェクトを進め、ナローボディ機の発着枠を拡大した。

中東とアフリカを合わせた航空市場規模は2025年に476億米ドル、2030年には702億米ドルに拡大します。湾岸の航空会社は、パンデミック(世界的大流行)時代に得た利益をA350とB777Xの発注に再投資し、アフリカの航空会社は、二国間協定を調和させる単一アフリカ航空輸送市場の恩恵を受ける。エアバスは、アフリカの民間航空機が2025年の1,250機から2043年までに2,650機に急増し、アフリカ大陸で最も混雑する20の地域内路線で接続性の成長が可能になると予測しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 燃費効率とコスト最適化による機材の近代化

- 新興および成熟航空市場における旅客輸送量の増加

- eコマースの成長が航空貨物や貨物機の改造需要を喚起eコマースの成長が航空貨物や貨物機の改造需要を喚起

- ビジネス出張の回復が民間航空の回復を促進

- 軍用航空プログラムにおけるドローンと航空機のチーム化コンセプトの統合

- 企業の持続可能性目標がSAF対応航空機の採用を加速

- 市場抑制要因

- サプライチェーンの継続的な混乱による航空機納入の遅延

- ジェット燃料価格の変動が運航会社の利益を圧迫

- 持続可能な航空燃料の入手が限定的であるため、採用が制約される

- 運航効率に影響を与える航空交通渋滞とスロットの不足

- 市場動向

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- 商用航空機

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 軍用航空機

- 戦闘機

- 輸送機

- 特殊任務

- ヘリコプター

- 一般航空機

- ビジネスジェット

- 商用ヘリコプター

- 無人航空機

- 民間および商業

- 防衛・官公庁

- 先進航空モビリティ(AAM)

- eVTOL

- アーバンエアモビリティ(UAM)

- 商用航空機

- 推進技術別

- ターボプロップ

- ターボファン

- ピストンエンジン

- ターボシャフト

- ターボジェット

- ハイブリッド

- 電気式

- 動力源別

- 従来型燃料

- SAFベース

- 燃料電池

- バッテリー

- 太陽電池

- フィット別

- ラインフィット

- レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- カタール

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- The Boeing Company

- Airbus SE

- Lockheed Martin Corporation

- Textron Inc.

- Embraer S.A.

- Bombardier Inc.

- Pilatus Aircraft Ltd.

- Leonardo S.p.A

- Gulfstream Aerospace Corporation

- Dassault Aviation

- Commercial Aircraft Corporation of China(COMAC)

- ATR

- United Aircraft Corporation

- Honda Aircraft Company

- Piper Aircraft, Inc.

- Cirrus Aircraft Corporation

- Diamond Aircraft Industries

- Eve Holding, Inc.

- SZ DJI Technology Co., Ltd.

- Parrot Drones SAS

- AeroVironment, Inc.