ポテトタンパク質:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Potato Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1836508

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

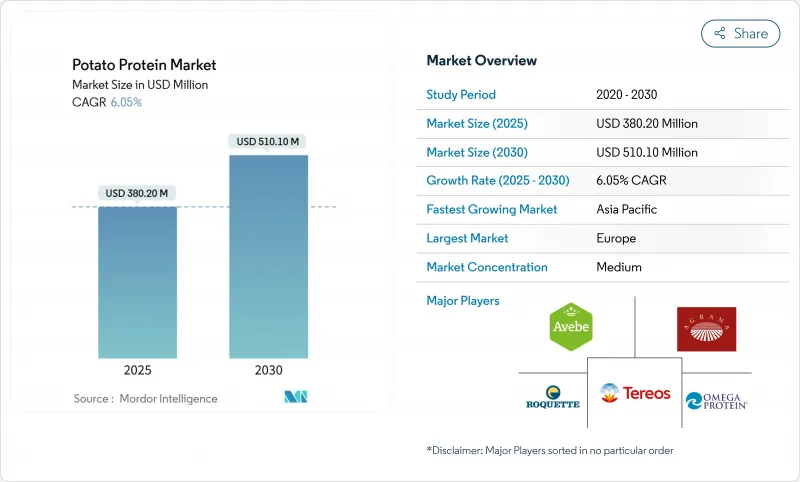

ポテトタンパク質市場は2025年に3億8,020万米ドルに達し、2030年には5億1,010万米ドルに成長し、CAGRは6.05%になると予測されています。

市場成長の原動力となっているのは、植物性食生活の採用の増加、クリーンラベル原料の需要、ジャガイモ澱粉の製品別を利用した効率的な加工方法です。食品メーカーは、肉代替品、乳製品代替品、焼き菓子、飲食品、スポーツ栄養製品など様々な用途でポテトタンパク質を使用しており、販売価格の上昇と最終用途の拡大に貢献しています。最近の調達データによると、中小規模のブランドは大量購入を増やしており、製品開発活動の分布が広がっていることを示しています。このような顧客基盤の多様化は、サプライヤーが景気変動時にも安定した収益源を維持するのに役立っています。

世界のポテトタンパク質市場の動向と洞察

ビーガン製品に対する消費者の嗜好の高まり

フレキシタリアニズムの成長は、植物性タンパク質への大きな需要を生み出し、ポテトタンパク質市場を変革しています。菜食主義者の増加により、食品選択の環境的・倫理的意味合いに関する消費者の意識が高まっています。これを受けて、食品メーカーは植物性製品に対する需要の拡大に対応するため、代替タンパク源を開発しています。2023年1月には、英国の非営利団体による世界的キャンペーンであるVeganuaryに約70万7,000人が参加しました。2023年の参加者は、2018年の水準から4倍に増加したことになります。このアプリケーションの大幅な多様性の増加は、植物ベースの食事と持続可能な食品の選択に対する消費者の関心の高まりを実証しています。

ポテトタンパク質は、ニュートラルな風味プロファイルと機能的特性をメーカーに提供し、食肉代替製品に理想的な選択肢となります。その完全なアミノ酸プロファイルと高い消化性評価(PDCAASスコア0.99)は、植物性食品市場での差別化を求める企業にとって効果的な原料として確立されています。消費者の嗜好は、肉を模倣した製品から、本物の風味と食感を際立たせる自然な植物性代替食品へとシフトしており、ポテトタンパク質の用途は従来の肉代替食品以外にも広がっています。この用途の多様性により、ポテトタンパク質は進化する植物性食品業界において価値ある原料として位置づけられています。

非アレルギー性グルテンフリー素材への需要の急増

世界的に食物アレルギーや不耐症が増加する中、ポテトタンパク質のアレルゲンフリー・プロファイルは市場の重要な差別化要因として浮上しています。グルテンやラクトースといった一般的なアレルゲンを含まない、透明で最小限の加工を施した食品を求める消費者の間で、ポテトタンパク質に対する需要が高まっています。2022年、飲食品ジャーナル誌は、消費者の68%が認識可能な天然成分を含む簡素化された成分表を持つクリーンラベル製品を好むと報告しました。ポテトタンパク質にはグルテン、乳糖、一般的なアレルゲンが含まれていないため、フリーフロム市場をターゲットとするメーカーに適しています。この特性は、子供や複数の食品過敏症を持つ人など、特殊な食事や敏感な消費者グループ向けの製剤には不可欠です。

いくつかの国では乳糖不耐症の割合が高く、世界の食事動向や原材料の嗜好に影響を及ぼしています。World Population Reviewによると、韓国、イエメン、ガーナ、マラウイは人口の100%が乳糖不耐症であると報告しており、ソロモン諸島は2025年時点で99%の不耐症率を示しています。このように乳糖不耐症が蔓延しているため、飲食品業界では非アレルギー性でグルテンフリーの原料に対する需要が高まっています。ポテトタンパク質の機能的多様性は、望ましい食感や栄養特性を維持しながら、様々な用途でアレルゲン性原料の代替を可能にし、アレルゲンに敏感な消費者にとってこれまで困難であったカテゴリーにイノベーションの機会を創出しています。

低タンパク質の存在

生のジャガイモに含まれるタンパク質含量が本質的に低い(通常2~2.5%)ことは、ポテトタンパク質業界にとって重大な課題であり、バリュー・チェーン全体で技術的・経済的な複数の課題を生み出しています。この割合は、大豆(35~40%)やエンドウ豆(20~25%)といった他の植物性タンパク質源と比較して著しく低いです。この基本的な制限により、生産プロセス全体を通じて技術的・経済的課題が連鎖的に発生します。

抽出工程はこの課題をさらに悪化させ、収量は通常、利用可能なタンパク質含有量の30~40%しか回収できないです。この低い回収率は、特に動物飼料のような価格に敏感な市場において、他の植物性タンパク質と価格競争する能力に影響します。こうした市場では、ポテトタンパク質が割高な価格設定を正当化し、競争上の不利を克服するためには、優れた機能性または栄養上の利点を実証する必要があります。

こうした課題に対して、バイオテクノロジー企業は革新的な解決策を開発しています。2024年、ReaGenics社は、ジャガイモのタンパク質含有率を31%まで高めることができる細胞培養技術を発表し、40%に達する可能性もあります。さらに、PoLoPo社の分子農法技術は、2024年末までにタンパク質が豊富なジャガイモ塊茎を生産することを目指しており、266億米ドルの卵タンパク質市場をターゲットとしています。しかし、この業界は、エンドウ豆や大豆のような天然のタンパク質が豊富な代替品と競争する能力に影響を与える収量の非効率性に直面し続けており、抽出効率とタンパク質含有量を改善するための継続的な技術進歩が必要です。

レポートで分析されているその他の促進要因と抑制要因

- 水産飼料生産と動物飼料産業の拡大

- スナックや調理済み製品での利用の増加

- 高い生産コスト

地域分析

2024年のポテトタンパク質市場では、欧州が45.22%の圧倒的シェアを占めており、これはその広範なポテト加工インフラと抽出技術に支えられています。この地域の市場力は、Royal Avebe、Roquette Freres、Emsland Groupのような、ジャガイモ栽培からタンパク質抽出まで垂直統合された施設を運営する老舗企業によるものです。欧州食品安全機関(EFSA)は、2025年2月に新規食品用途のガイダンスを更新し、革新的なタンパク質製品の承認プロセスを簡素化しました。このような規制の枠組みは、植物由来の代替食品に対する消費者の需要の増加と相まって、継続的な市場の拡大と開拓を促す環境を作り出しています。

アジア太平洋地域はCAGR 8.39%(2025-2030年)と最も高い成長率を示しているが、これは食品加工の工業化とタンパク質強化製品に対する消費者の関心の高まりに起因しています。この地域の開発は、ジャガイモ加工インフラを改善するためのインドにおけるTummers Food Processing SolutionsとKiron Food Processing Technologiesの合弁事業が示すように、戦略的な生産投資によって支えられています。中国と日本が主な市場促進要因であり、韓国はスポーツ栄養用途での採用増加を示しています。アジア太平洋全域の動物飼料および水産養殖セクターの成長は、特に可処分所得の増加に伴い肉と魚の消費が増加する新興経済諸国において、ポテトタンパク質に対する追加需要を生み出しています。

北米は、植物性タンパク質とグルテンフリー原料への旺盛な需要に牽引され、ポテト・タンパク質市場で大きなシェアを維持しています。米国は、代替蛋白質に対する消費者の嗜好の高まりに支えられ、この地域の消費をリードしています。米国農務省の2022年からの3億米ドルの有機移行イニシアチブは、有機ジャガイモの供給を増加させることにより、間接的に有機ジャガイモタンパク質セグメントに利益をもたらします。同地域の食品イノベーション能力と消費者の旺盛な購買力は、特にスポーツ栄養や特殊栄養製品のようなプレミアム用途での継続的成長を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ビーガン製品に対する消費者の嗜好の高まり

- 非アレルギー性グルテンフリー原料の需要急増

- 水産飼料生産と動物飼料産業の拡大

- 持続可能なクリーンラベル原料への需要の高まり

- 植物由来の食肉製品への用途拡大

- スナックや調理済み製品における用途の増加

- 市場抑制要因

- 低タンパク質の存在

- 高い生産コスト

- 限られた消費者意識

- 一部の用途における機能的限界

- バリュー/サプライチェーン分析

- 規制または技術的展望

- 規制状況

- 技術の進歩

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- プロテインタイプ別

- ポテトタンパク質濃縮物

- ポテトタンパク質分離物

- ポテトタンパク質加水分解物

- 由来別

- 従来型

- オーガニック

- 用途別

- 飲食品

- ベーカリー・菓子類

- 食肉類似品

- 代替乳製品

- スポーツ栄養とバー

- その他

- 動物栄養

- 家畜飼料

- ペットフード

- 水産飼料

- 医薬品

- 飲食品

- 流通チャネル別

- B2B

- B2C

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Royal Avebe U.A.

- Roquette Freres S.A.

- Tereos Group

- Emsland Group

- KMC A.m.b.A

- Agrana Beteiligungs-AG

- Meelunie B.V.

- AKV Langholt Amba

- Sudstarke GmbH

- Omega Protein Corp.

- Pepees S.A.

- Kemin Industries Inc.

- Lyckeby Culinar AB

- PPZ Niechlow SA

- The Scoular Company

- Finnamyl Oy

- Grupa Lubon

- DUYNIE GROUP

- PPZ Trzemeszno Sp. z o.o.

- Spix Protein

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日