インドのタンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 271 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073570

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

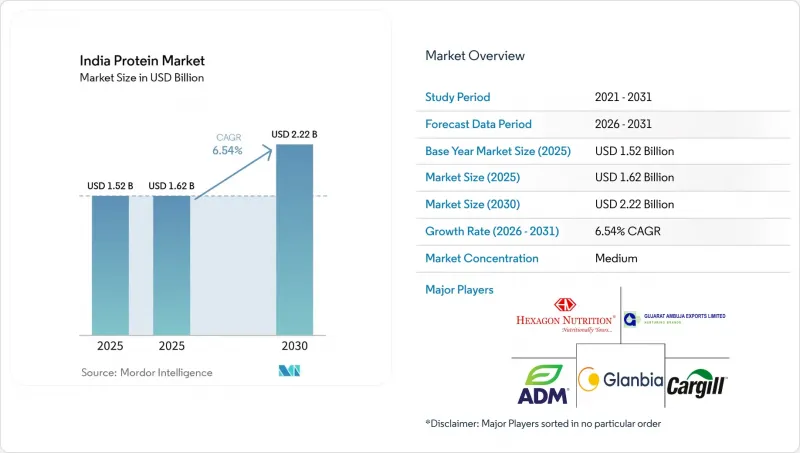

Mordor Intelligenceによると、インドのタンパク質市場規模は、2025年の15億2,000万米ドル、2026年の16億2,000万米ドルから、2031年までに22億2,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.54%となる見込みです。

本レポートは、原料別(動物由来、微生物由来、植物由来)、形態別(濃縮物、分離物、加水分解物、その他の形態)、用途別(飲食品、パーソナルケア・化粧品、動物飼料、栄養補助食品・スポーツ栄養)、および地域別に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

インドのタンパク質市場の動向と洞察

高タンパク質食およびスポーツ栄養の主流化が進んでいます

COVID-19パンデミックにより、免疫力や長期的な健康維持の重要性が強調されたことを契機として、タンパク質摂取は、ジム中心のニッチな分野から、主流の食事の優先事項へと移行しつつあります。インド・ブランド・エクイティ財団(India Brand Equity Foundation)によると、スポーツ栄養および栄養補助食品セグメントは、CAGR6.6%で成長すると予測されています。この拡大の背景には、ジムの会員数の増加、フィットネスアプリの普及、そして筋肉の維持や代謝の健康を求める会社員、保護者、高齢者など、アスリート以外の層におけるプロテインサプリメント摂取の定着があります。EコマースやD2C(消費者直販)チャネルにより、プロテインパウダーや即飲用シェイクへのアクセスが広く普及しており、特に近代的な小売店の浸透が依然として限られている第2級・第3級都市では、クイックコマースプラットフォームを通じて衝動買いが可能になっています。MuscleBlazeとOptimum Nutritionは、プロテインパウダー市場の約20%を二社で占めています。一方、OzivaやTrueBasicsといった植物由来の課題者たちは、2025年6月に発売された「Clean Whey」で透明性と純度を強調し、若年層の健康志向の高い消費者層を獲得しています。この変化は、ソーシャルメディア上のインフルエンサーによる発信によってさらに加速しており、プロテイン摂取をウェルネスの指標や社会的ステータスとして位置づけることで、従来のフィットネス愛好家を超えた層への普及を後押ししています。

日常の主食へのタンパク質強化

政府主導の栄養強化プログラムにより、食事の多様性が不十分な脆弱な層を対象に、国内の食料供給にタンパク質が組み込まれています。インド連邦内閣は2024年、公共配給制度、統合児童発達サービス、および学校給食制度を通じて、栄養強化米の無料配布を継続するために1,708億2,000万インドルピー(20億4,000万米ドル)を割り当て、数億人の受益者に届けています。主な焦点は微量栄養素(鉄分、葉酸、ビタミンB12)の強化にありますが、インフラと政策の勢いにより、小麦粉、食用油、乳製品ブレンドなどの主食へのタンパク質強化への道が開かれています。FSSAI(インド食品基準局)の「食品強化規制」では、許容される強化剤、表示要件、および成分基準が規定されており、製造業者がタンパク質強化アッタ、ビスケット、調理用ミックスを市場に投入するための規制の枠組みを提供しています。インドの栄養プログラム「ポシャン・アビヤーン(Poshan Abhiyaan)」の変革に向けた世界銀行の支援は、妊婦、授乳中の母親、5歳未満の子供向けに、適切なタンパク質含有量を備えた補助食品を含む、エビデンスに基づく介入策の拡大を重視しています。この政策主導の需要は、タンパク質原料サプライヤーにとって予測可能な調達量を創出し、植物性タンパク質と動物性タンパク質をブレンドした、手頃な価格で文化的に受け入れられる配合の革新を促進しています。

主要投入資材の価格と供給の変動

大豆、粉乳、飼料用穀物の投入コストの変動は、タンパク質バリューチェーン全体に利益率への圧力と供給の不確実性をもたらしています。インドの大豆生産と搾油能力はグジャラート州とマディヤ・プラデーシュ州に集中しており、これらの地域ではモンスーンの変動や世界の商品価格の変動により、大豆粕の供給量と価格に前年比での変動が生じています。牛乳の生産量は季節的な増減を示し、冬には生産がピークに達し、夏には生産量が減少します。これにより、ホエイやカゼインといった製品別の供給量に影響が及び、高級用途向けの高度に精製された分離タンパク質の輸入が必要となります。家禽、水産養殖、酪農部門にとって極めて重要な飼料用穀物価格は、国内の調達政策、緩衝在庫の管理、およびトウモロコシや大豆ミールの国際貿易の影響を受けます。供給が逼迫すると、畜産コストが上昇し、タンパク質生産量が圧迫されます。加工業者は、先物契約、垂直統合、およびタンパク質原料の多様化を通じてリスクを軽減していますが、小規模な事業者はヘッジ能力に欠けており、価格高騰時には運転資金の制約に直面します。為替レートの変動は、輸入に依存するセグメントをさらに複雑化させており、ルピー安により、ホエイプロテインアイソレート、特殊植物性タンパク質、および発酵培地成分の着荷コストが上昇します。

セグメント分析

2025年、動物性タンパク質は58.43%の市場シェアを占めました。これは、インドが世界最大の牛乳生産国であることに支えられており、年間生産量がホエイ、カゼイン、乳タンパク質濃縮物の堅調な供給を支えています。動物性タンパク質セグメントの中で最大の規模を誇るホエイタンパク質は、パラグ・ミルク・フーズ(Parag Milk Foods)などの乳製品加工業者による垂直統合の恩恵を受けています。同社は生産拡大のために300億インドルピー(3億6,000万米ドル)を投資しました。卵タンパク質とコラーゲンは、製パン、菓子類、臨床栄養などのニッチな用途に利用されており、ゼラチンは医薬品や機能性食品に使用されています。昆虫タンパク質は、水産飼料やペットフードへの応用可能性はあるもの、FSSAI(インド食品基準局)によるヒト摂取の承認を待っているため、依然として試験段階にとどまっています。微生物由来タンパク質は、藻類タンパク質やマイコタンパク質の商業化に牽引され、2031年までのCAGRが7.95%と、最も急速に成長している供給源です。2026年に操業開始を予定しているパーフェクト・デイ社のグジャラート州施設では、精密発酵により組換えホエイを生産し、畜産に頼ることなく乳製品と同等のタンパク質を提供します。マイコタンパク質の生産では、糸状菌の浸漬発酵を活用しており、完全なアミノ酸プロファイルと低飽和脂肪を備えた高品質なタンパク質を提供します。これは、肉代替品や即食食品に適しています。2025年1月に承認されたバイオテクノロジー省の「BioE3計画」は、微生物タンパク質のスケールアップを加速させるため、資金提供、パイロットプラントのインフラ整備、および規制面の支援を行っています。

大豆、エンドウ豆、米、小麦、ジャガイモ、ヘンプなどの植物性タンパク質源は、ベジタリアン、乳糖不耐症の方、持続可能性を重視する消費者をターゲットに、急速に拡大しています。大豆タンパク質は依然として植物由来製品の主力ですが、グジャラート州やマディヤ・プラデーシュ州に主要な搾油・加工クラスターが存在する一方で、アレルゲン性への懸念や、遺伝子組み換え(GMO)に関連する消費者の躊躇に直面しています。エンドウ豆タンパク質は、その中立的な風味プロファイルと非アレルゲン性が高く評価され、肉代替品、乳製品代替品、スポーツ栄養分野で注目を集めていますが、土臭いオフノート(異臭)をマスキングする必要があります。米および小麦タンパク質はベーカリーやスナック製品に利用され、一方、ジャガイモおよびヘンプタンパク質は、プレミアムでクリーンラベルのセグメントをターゲットとしています。FSSAI(インド食品基準局)の「食品強化規制」により、主食へのタンパク質強化が可能となり、アッタ、ビスケット、調理用ミックス粉などにおいて、コスト効率に優れた植物性タンパク質濃縮物への需要が生まれています。カーギル社がENOUGH社との提携を拡大し、マイコプロテインおよびバイオマス発酵の規模拡大に取り組んでいることは、インドの原料に適応可能な代替タンパク質プラットフォームに対する多国籍企業の取り組みを示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- 高タンパク食およびスポーツ栄養の主流化が進んでいること

- 日常的な主食へのタンパク質強化

- 即飲型プロテインシェイク、プロテインバー、および小袋入り製品の拡大

- 動物由来成分を含まない乳タンパク質の生産における精密発酵技術の新たな活用

- プレミアムペットフードおよび水産飼料への需要の高まり

- デジタル主導の強力なマーケティングと、インフルエンサーが牽引する健康・ウェルネスに関するストーリー

- 市場抑制要因

- 主要投入財の価格および供給の変動

- アレルゲン性への懸念と消費者の懐疑的な見方

- 規制当局の承認手続きの遅れが、昆虫・微生物由来タンパク質の普及を遅らせている

- 風味の異臭/加工上の課題によるコスト上昇

- 技術展望

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 原料別

- 動物

- カゼインおよびカゼイン酸塩

- コラーゲン

- 卵タンパク質

- ゼラチン

- 昆虫由来タンパク質

- 乳タンパク質

- ホエイプロテイン

- その他の動物性タンパク質

- 微生物由来

- 藻類由来タンパク質

- マイコプロテイン

- プラント

- ヘンププロテイン

- エンドウ豆タンパク質

- ジャガイモタンパク質

- 米タンパク質

- 大豆タンパク質

- 小麦タンパク質

- その他の植物性タンパク質

- 動物

- 形態別

- 濃縮物

- 分離株

- 加水分解物

- その他の形態

- 用途別

- 食品・飲料

- ベーカリー

- 飲料

- 朝食用シリアル

- 調味料・ソース

- コンフェクショナリー

- 乳製品および乳代替製品

- 肉・家禽・魚介類および肉代替製品

- RTE/RTC食品

- スナック

- 乳幼児用栄養食品

- その他の飲食品用途

- パーソナルケア・コスメ

- 動物用飼料

- 栄養補助食品およびスポーツ栄養

- 食品・飲料

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Archer Daniels Midland Company(ADM)

- Fonterra Co-operative Group Ltd

- Glanbia plc

- Hilmar Cheese Company Inc.

- International Flavors & Fragrances Inc.(IFF)

- Kerry Group plc

- Nakoda Dairy Pvt Ltd

- Nitta Gelatin Inc.

- Roquette Freres

- Sudzucker AG(BENEO)

- VIPPY Industries Ltd

- Cargill Incorporated

- DSM-Firmenich AG

- Gujarat Ambuja Exports Ltd

- Shree Panchvati Soy Industries

- Hexagon Nutrition Ltd

- Axiom Foods Inc.

- Novozymes A/S

- Devansoy Inc.

- AMCO Proteins

- Ingredion Incorporated

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 271 Pages

- 納期

- 2~3営業日