日本のタンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2034983

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

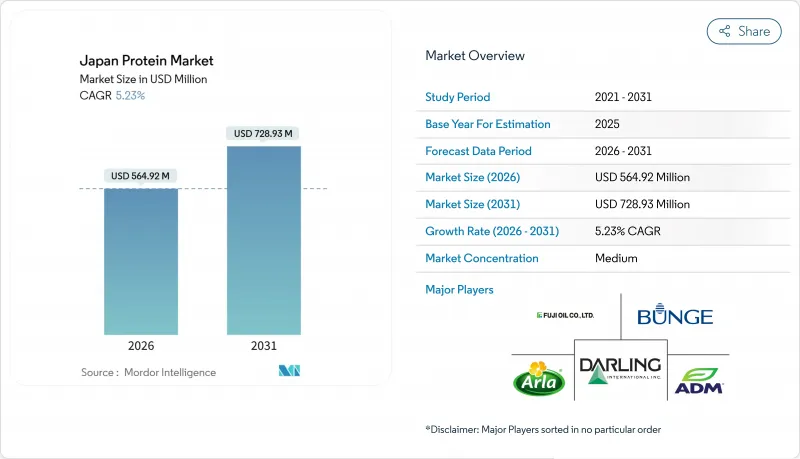

日本のタンパク質市場規模は、2026年に5億6,492万米ドルと推計されており、予測期間(2026年~2031年)においてCAGR5.23%で推移し、2031年までに7億2,893万米ドルに達すると見込まれています。

この成長は、タンパク質の摂取方法、位置づけ、そして日々の栄養への組み込み方における大きな変化を反映しています。市場の拡大は、タンパク質がニッチでパフォーマンス重視の原料から、予防医療や機能性食生活の基礎的な構成要素へと進化したことに起因しています。同時に、加工技術、配合科学、および原料機能性の進歩により、消化性、味、汎用性が向上しています。これらの改善により、タンパク質は幅広い消費シーンにシームレスに組み込まれることが可能になっています。さらに、市場はクリーンラベルへの期待、持続可能性への関心、および科学的に実証された栄養への需要に適応しつつあります。これらの要因が製品開発戦略を再構築し、消費者の信頼を強めています。

日本のタンパク質市場の動向とインサイト

急速な高齢化社会と健康長寿への注目

急速な人口の高齢化と、健康長寿への国家的重視が、日本のタンパク質市場を牽引する主要な要因となっています。食事性タンパク質は、高齢者の筋肉量、運動機能、免疫機能、そして全体的な生活の質を維持するために不可欠であると、ますます認識されています。高齢層に大きく偏った日本の人口構造は、サルコペニア、フレイル、代謝効率の低下といった加齢に伴う症状を対象とした栄養ソリューションへの需要を高めています。こうしたニーズに応えるため、強化食品、機能性飲料、サプリメント、医療用栄養食品などを通じて、高タンパク食が積極的に推奨されています。この需要は、日常の食品に配合されたホエイ、コラーゲンペプチド、植物由来のブレンドなど、摂取しやすく、消化吸収に優れ、臨床的に有効性が確認されたタンパク質形態を高齢の消費者が好む傾向によって、さらに後押しされています。この動向の規模と緊急性は、国連人口基金(UNFPA)の人口統計データによって浮き彫りになっています。それによると、2023年の日本の人口のうち65歳以上が29.56%を占めており、これは世界でも最も高い割合の一つです。この人口動態の現実は、飲食品メーカーに対し、タンパク質の強化や年齢に応じた配合に注力するよう促しています。

スポーツ、フィットネス、アクティブなライフスタイル文化の拡大

スポーツ、フィットネス、アクティブなライフスタイル文化の成長は、日本のタンパク質市場にとって重要な構造的推進力となっています。タンパク質摂取は、様々な年齢層において、身体能力、筋肉の回復、そして全体的な機能的健康とますます関連付けられるようになっています。日本では、定期的な運動、ジム通い、レクリエーションとしてのスポーツ、体系的なフィットネス習慣への移行が着実に進んでいます。このライフスタイルの変化は、ホエイや植物性タンパク質パウダーを含むスポーツ栄養製品の需要増加に直接寄与しています。タンパク質は現在、専門的なボディビル用サプリメントではなく、日々の栄養として不可欠なものとして位置づけられつつあり、オフィスワーカー、レクリエーションアスリート、健康志向の人々の間でその魅力が広がっています。この動向を裏付けるように、経済産業省(METI)のデータによると、2024年の日本のフィットネスクラブ会員数は約288万人であり、国内における組織的なフィットネス参加の規模が浮き彫りになっています。この拡大するフィットネスエコシステムは、アクティブなライフスタイル習慣の一環として、継続的なタンパク質摂取を促進しています。その結果、メーカーはこの分野におけるイノベーションにますます注力しています。

味、食感、および感覚的受容性の課題

味、食感、および感覚的な受容性に関する課題は、日本のタンパク質市場における大きな制約となっています。消費者の購入決定は、風味の自然さ、口当たり、そして全体的な食体験に大きく左右されるためです。日本の消費者は感覚的な品質に非常にこだわりがあり、タンパク質強化製品に対しても、味、香り、食感の面で従来の食品と同等の基準を満たすことを期待することが多いのです。多くのタンパク質配合製品、特に植物性、微生物由来、およびハイブリッドタンパク質は、苦味、豆臭さや土臭さといった異臭、粉っぽい口当たり、あるいは過度な粘り気といった問題に直面しており、これらがリピート購入の妨げとなる可能性があります。こうした感覚的な課題は、タンパク質の添加によって食感や風味のバランスが崩れやすい、即飲飲料、ベーカリー製品、機能性スナックにおいて特に顕著です。さらに、タンパク質強化食品の主要なターゲット層である高齢の消費者は、食感や嗜好性に特に敏感であり、滑らかでマイルド、かつ飲み込みやすい形態を好むため、製品開発の柔軟性が制限されています。

セグメント分析

2025年、日本のタンパク質市場において動物性タンパク質は32.56%という大きなシェアを占めており、日本の消費者による継続的な嗜好が浮き彫りになっています。この優位性は、ホエイ、カゼイン、コラーゲン、卵タンパク質などの動物性タンパク質が、筋肉の発達、回復、および全体的な健康に必要なすべての必須アミノ酸を供給する高品質で完全なタンパク質であると認識されていることに主に起因しています。日本における高齢化も需要をさらに後押ししており、高齢者層がサルコペニアへの対策や骨・筋肉の健康維持のために、タンパク質を豊富に含む食事を積極的に取り入れていることが挙げられます。さらに、フィットネスやスポーツ栄養の動向の高まりも動物性タンパク質の消費を後押ししており、ジム通いをする人々、アスリート、アクティブな生活を送る人々は、筋肉の修復や持続的なエネルギー供給に役立つとして、ホエイやカゼインをベースとしたサプリメントを好んで利用しています。

微生物由来タンパク質は、日本のタンパク質市場において最も急成長しているセグメントとして台頭しており、2031年までのCAGRは5.64%と予測されています。この成長は、食料安全保障、持続可能性、技術革新という日本の優先課題と合致していることに起因しています。バイオテクノロジーと発酵プロセスの進歩により、酵母、菌類、細菌、藻類などの微生物から高純度のタンパク質を効率的に生産することが可能になりました。従来の動物性タンパク質とは異なり、微生物由来タンパク質は品質が安定しており、生産条件を管理しやすく、農業の変動による影響を受けにくいという特徴があり、工業規模での利用に非常に適しています。このセグメントの拡大は、日本の充実した研究開発(R&D)エコシステムや、将来の食料システムの一環として代替タンパク質の開発を促進する政府の取り組みによって、さらに後押しされています。

日本のタンパク質市場は、原料別(動物性、微生物性、昆虫性、植物性)および用途別(飲食品、栄養補助食品、飼料、化粧品・パーソナルケア、医薬品、その他)に分類されています。市場予測は、金額(米ドル)および数量(トン)で提示されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 急速な高齢化社会と健康長寿への注目

- スポーツ、フィットネス、アクティブなライフスタイル文化の拡大

- クリーンラベルおよび最小限の原材料への嗜好

- 植物性およびハイブリッドタンパク質製品への需要の高まり

- 利便性を重視した栄養摂取パターン

- 高品質で消化しやすいタンパク質へのシフト

- 市場抑制要因

- 味、食感、および感覚的受容性に関する課題

- 高齢消費者の消化器系への配慮

- 機能性・健康表示に関する規制の複雑さ

- 一般的な食事基準に比べて、タンパク質摂取に関する意識が低い

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測(金額および数量)

- 原料タイプ別

- 動物

- 微生物

- 昆虫

- 植物

- 用途別

- 飲食品

- 栄養補助食品

- 動物用飼料

- 化粧品・パーソナルケア

- 医薬品

- その他

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Archer Daniels Midland Company

- Arla Foods amba

- Bunge Limited

- Fuji Oil Holdings Inc.

- Darling Ingredients Inc.

- International Flavors & Fragrances Inc.

- Lacto Japan Co., Ltd.

- Morinaga Milk Industry Co., Ltd.

- Nagata Group Holdings, Ltd.

- Nitta Gelatin Inc.

- Ajinomoto Co., Inc.

- Kyowa Hakko Bio Co., Ltd.

- Nippon Protein Co., Ltd.

- Meiji Holdings Co., Ltd.

- Roquette Freres(Japan)

- J-Oil Mills, Inc.

- San-Ei Gen F.F.I., Inc.

- GELITA Japan K.K.

- Kewpie Corporation(Protein Solutions)

- Kanematsu Corporation(Food-Tech Division)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日