米国の太陽エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073436

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

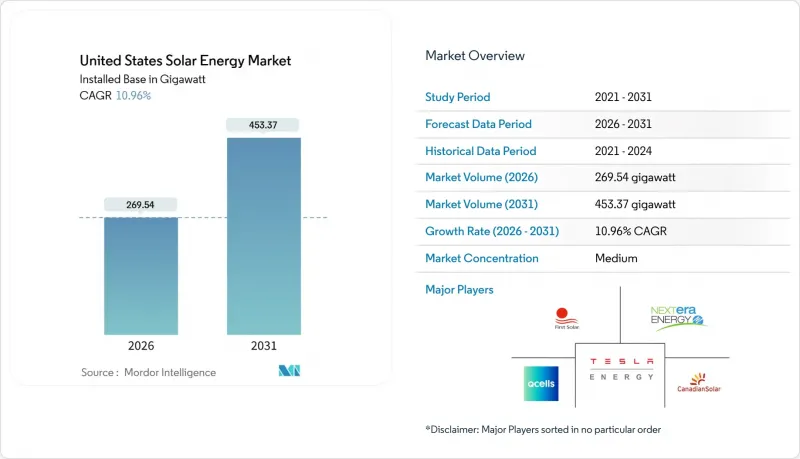

Mordor Intelligenceによると、米国の太陽光発電市場の規模(設置容量ベース)は、2026年の269.54ギガワットから2031年までに453.37ギガワットへと拡大し、予測期間(2026年~2031年)におけるCAGRは10.96%になると見込まれています。

本レポートは、技術別(太陽光発電および集光型太陽光発電)、系統接続形態別(系統連系型および独立型)、エンドユーザー別(ユーティリティ規模、商業・産業用、住宅用)に分類されています。市場規模および予測は、設置容量(GW)で示されています。

米国太陽光発電市場の動向と洞察

「インフレ抑制法」の税制優遇措置が、ユーティリティ規模の電力購入契約(PPA)を加速させています

上限のない30%の投資税額控除と、2034年まで延長された1MWhあたり26米ドルの生産税額控除により、好不況の繰り返しだった調達サイクルは終焉を迎え、かつては経済性の面で南西部に後れを取っていたオハイオ州やペンシルベニア州でも、開発業者がプロジェクトの資金調達が可能になりました。現行賃金および国内調達率の加算措置を組み合わせることで、税制上のメリット総額をプロジェクト費用の50%以上に引き上げることが可能となり、この変化により、EPAの「グッド・ネイバー・プラン」の対象となる石炭火力廃止地域へ資本が再配分されるようになっています。企業買手は2024年に16.6 GWの太陽光発電PPAを契約しており、IRAによる確実性により収益リスクが軽減されているため、15~20年の契約期間にも問題なく対応しています。その結果、プロジェクトパイプラインの多様化が進み、米国の太陽光発電市場の足跡は、従来の「サンベルト」州を超えて広がりつつあります。その結果、長期的な発電容量の増加は、連邦政策の期限切れよりも、送電網のアップグレードスケジュールとより密接に連動するようになっています。

グリッドエッジ型蓄電との組み合わせがプロジェクトの資金調達可能性を向上

2024年、系統連系待ちリストにおける発電容量の63%を太陽光と蓄電池を組み合わせたハイブリッドプロジェクトが占めました。これは、加速償却のメリットに加え、昼間の卸売価格が3倍に跳ね上がる時間帯に、エネルギーを夕方の時間帯にシフトできる点が後押ししています。カリフォルニア州のNEM 3.0制度により、単独太陽光発電システムの投資回収期間は長期化しましたが、10kWhの蓄電池を追加することで、住宅所有者の投資収益率(ROI)が回復し、価格が高騰する夕暮れ時のピーク時間帯における系統需要が安定化します。テキサス州の電力事業者による開発案件では、ERCOTの需給逼迫時の価格(2024年8月の熱波時には1MWhあたり5,000米ドルまで急騰)を捉えるため、4時間稼働のリチウムイオン蓄電システムを常設しています。金融機関は現在、蓄電システムと組み合わせた資産をリスクが低いと見なしており、債務スプレッドを最大30ベーシスポイント縮小させています。この信用面の優位性により、米国全土の太陽光発電市場において、統合型システムの市場浸透が加速しています。

系統連系待ち行列のボトルネックにより、リードタイムが36ヶ月以上に延長

2024年半ば時点で、2,600GWを超える発電・蓄電設備が米国の接続待ちリストに滞留しており、その95%が太陽光、風力、または蓄電池によるもので、これは既存の送電網容量の2.4倍に相当します。MISOおよびPJMでは平均待ち時間が5年に達しており、これにより保有コストが上昇し、プロジェクトの内部収益率(IRR)が最大12%低下しています。「オーダー2023」によるクラスター調査の改革により、新規申請の処理は効率化される見込みですが、1,350 GWに上る既存プロジェクトは依然として旧規則の適用対象となっており、2028年までに承認される見込みは低い状況です。開発業者は、待ち時間が短く計画調整が行き届いているフロリダ州やカロライナ諸州など、垂直統合型電力会社が支配的な州への進出をますます進めています。とはいえ、長期化する遅延は、米国の太陽光発電市場全体の成長見通しを依然として鈍化させ続けています。

セグメント分析

2025年、太陽光発電は米国太陽エネルギー市場の99.35%を占め、2031年までCAGR10.98%で拡大しました。ファースト・ソーラー社のテルル化カドミウム技術は、設備容量の5%未満にとどまっていますが、カーボンフットプリントが低く、国内生産品として認定されているため、IRA(インフレ抑制法)の加算額を最大限に活用でき、急速に成長しています。TOPConセルはモジュール効率を23%まで向上させ、システム全体のコストを削減するとともに、結晶シリコンの優位性をさらに強めています。現在、両面受光型モジュールはユーティリティ規模の発電所の60%を占めており、反射率の高い設置場所では10~20%の追加発電量をもたらします。この特性は、ユーティリティ向けRFPの60%に明記されています。

集光型太陽光発電は、依然として南西部の既存サイトに限定されており、リチウムイオン電池の3倍にも及ぶ溶融塩蓄熱コストに制約され、CAGRはわずか2.1%にとどまっています。ペロブスカイト・シリコンタンデムセルは2024年に実験室での効率33.9%を達成しましたが、耐久性の課題に直面しており、2030年以降の商用化が予想されます。結晶シリコンが主流である一方、薄膜技術の台頭によりサプライチェーンのリスクが緩和され、市場の回復力が強化されています。ルイジアナ州とオハイオ州の新規製造工場が稼働を開始するに伴い、薄膜関連の米国太陽光発電市場規模は2031年までに3倍になると予測されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インフレ抑制法(IRA)の税制優遇措置が、ユーティリティ規模のPPAを加速させています

- グリッドエッジ型蓄電システムとの組み合わせによるプロジェクトの資金調達可能性の向上

- 企業のネットゼロ義務がC&I向け電力購入契約を後押し

- 人口の多い州における利用機会を拡大するコミュニティ・ソーラー・プログラム

- 国内製造クレジットによるモジュール輸入リスクの低減

- アグリボルタイクス:中西部における土地利用の経済性の向上

- 市場抑制要因

- 相互接続の待ち行列によるボトルネックにより、リードタイムが36ヶ月以上に及ぶ

- 第201条・第301条に基づく貿易措置がモジュール価格の変動を引き起こす

- 送電網の混雑の深刻化が南西部の電力事業プロジェクトを阻害しています

- 熟練労働者の不足により、EPCコストが前年比18%以上上昇しています

- サプライチェーン分析

- 規制・政策の見通し(連邦および州)

- 技術動向(TOPCon、HJT、ペロブスカイト、両面受光型)

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティ・スケール

- 商業・産業(C&I)

- 住宅

- 構成要素別(定性分析)

- 太陽電池モジュール/パネル

- インバータ(ストリング型、集中型、マイクロ型)

- 設置・追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- First Solar Inc.

- NextEra Energy Inc.

- SunPower Corporation

- Hanwha Q CELLS USA Corp.

- Canadian Solar Inc.

- JinkoSolar Holding Co. Ltd.

- Tesla Energy

- Sunrun Inc.

- 8minute Solar Energy

- SOLV Energy LLC

- Mortenson Construction

- Rosendin Electric Inc.

- Renewable Energy Systems Americas

- Brookfield Renewable US

- EDF Renewables North America

- Enphase Energy Inc.

- Trina Solar Ltd.

- LONGi Solar

- REC Group(REC Solar Norway AS)

- Array Technologies Inc.

- Nextracker Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日