タイの太陽エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Thailand Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1938987

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

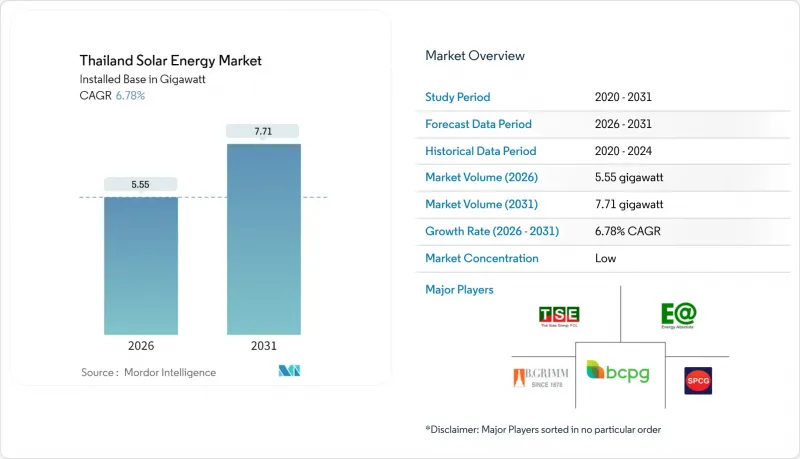

タイの太陽光発電市場は、2025年の5.20ギガワットから2026年には5.55ギガワットへ成長し、2026年から2031年にかけてCAGR6.78%で推移し、2031年までに7.71ギガワットに達すると予測されております。

継続的な料金圧力、再生可能エネルギー政策目標、および太陽光発電コストの低下により、送電網インフラのボトルネックにもかかわらず、タイの太陽光エネルギー市場は着実な成長が見込まれます。2024年に承認された2,000MWの直接電力購入パイロット事業は、データセンターや大規模製造業者向けの代替調達経路を開拓し、独立系発電事業者(IPP)の販売サイクルを短縮しています。2024年にワット当たり0.10~0.12米ドルまで下落したモジュール価格は、商業施設の投資回収期間を5~7年に短縮し、全顧客層における融資可能性を高めました。9つの水力発電用貯水池で計画されている浮体式太陽光ハイブリッドプロジェクトは、地上設置型サイトの利用を制限する土地取得の障壁を回避しつつ、2.7ギガワットの追加容量を供給します。1MW未満のシステムに対する太陽光リースモデルと簡素化されたライセンシング手続きが、バンコク及び近郊県における住宅用設置ブームを牽引しており、太陽光アクセスのより広範な普及を示唆しております。

タイ太陽エネルギー市場の動向と洞察

小売電力料金の上昇と電力価格の変動性

2024年の小売料金は1kWhあたり4.15~4.18バーツで据え置かれましたが、タイ発電公社(EGA)は累計約980億バーツの損失を報告しており、2025年末までに8~12%の料金値上げが行われる可能性が高いと示唆しています。東部経済回廊の製造業者は、ガス価格変動へのヘッジ手段として屋根設置型太陽光発電に注目しており、典型的な1MW設備は7年以内に投資回収が可能です。エネルギー政策計画局のデータによれば、ガス火力発電ユニットは依然として電力網の約60%を供給しており、料金はスポットLNG輸入価格に連動しています。欧州連合の炭素国境調整課税に直面する商業購入者は、輸出マージンを守るため太陽光発電の調達を加速させています。この需要拡大により、タイの太陽光エネルギー市場は自社設置システムと第三者資金調達システムの両方で新たな勢いを得ています。

両面受光型およびTOPCon太陽電池モジュールの急速なコスト低下

両面モジュールの平均価格は2024年にワット当たり0.10~0.12米ドルまで低下し、TOPConセルはわずかに高いコストで24~25%の効率を達成しました。開発業者は複数年供給契約を交渉し、2027年までの部品価格を固定することで均等化エネルギーコストを安定化させています。資本集約度の低下により、ネット・ビリング制度下でも小規模な屋上設置で5年間の投資回収が可能となりました。中国工場の供給過剰により製品が東南アジアに流出し、現地価格をさらに押し下げました。2024年には米国によるタイ組立パネルへの反ダンピング関税が輸出ルートを再編しましたが、国内の供給過剰が現地プロジェクトに広範な価格緩和をもたらしました。

長期化する系統連系認可と出力抑制リスク

開発業者によれば、電力会社が電圧安定性調査や変電所容量審査を実施する必要があるため、接続許可取得までに6~18ヶ月を要します。10MW超のプロジェクトでは環境影響評価と国家エネルギー政策委員会の承認も必要となり、建設前期間が延長され保有コストが増加します。2024年には、太陽光導入率が昼間需要の18%を超えた配電線路において、最大50時間に及ぶ出力抑制が発生しました。リアルタイム価格設定や義務的な蓄電設備がない場合、過剰発電は強制的な停止を引き起こし、プロジェクト収益を損ないます。これらの障害により、予測成長率はほぼ1パーセントポイント押し下げられています。

セグメント分析

太陽光発電システムは2025年の設置容量の100.00%を占め、2031年まで年率6.72%の成長が見込まれています。タイの太陽光エネルギー市場規模(太陽光発電技術)は2025年に5.20GWに達し、2031年までに7.71GWに達すると予測されています。タイの湿潤な気候下では集光型太陽熱発電が経済的に非現実的であるため、太陽光発電が引き続き大きなシェアを維持する見込みです。反射放射を捕捉する両面モジュールは、浮体式太陽光発電の入札において急速に標準化が進んでおり、ウボンラタナプロジェクトでは片面モジュールアレイと比較して5~8%高い発電量を記録しています。24~25%の変換効率を提供するTOPConセルは、土地制約によりプレミアム価格が正当化される大規模入札において、PERCモジュールを追い越しつつあります。

継続的なコスト低下により、太陽光発電と集光型太陽熱発電の経済的格差は拡大しています。後者はモンスーン期にはほとんど達成されない直射日射量レベルを必要とします。エネルギー省の2024年固定価格買取制度(FIT)スケジュールではCSPが除外されており、事実上太陽光発電の独占状態が固定化されました。国際エネルギー機関(IEA)のデータによれば、2027年までにモジュール価格がさらに15~20%下落すると予測されており、タイにおいて商業的に実現可能な太陽エネルギー技術は太陽光発電のみとなる見込みです。

タイ太陽光エネルギー市場レポートは、技術別(太陽光発電と集光型太陽熱発電)、系統接続タイプ別(系統連系型と独立型)、エンドユーザー別(大規模発電、商業・産業、住宅)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 小売電力料金の上昇と電力価格の変動性

- 両面受光型およびTOPCon太陽電池モジュールの急速なコスト低下

- 直接PPAパイロット事業がC&I需要の扉を開く

- 政府による2.7GW浮体式太陽光ハイブリッド発電の推進

- 農地と太陽光発電の複合プログラムによる土地取得リスクの軽減

- 輸出志向企業からのグリーン再生可能エネルギー証書(REC)需要の増加

- 市場抑制要因

- 長期化する系統連系承認手続きと出力抑制リスク

- バンコク及び東部経済回廊における飽和状態の配電線

- 米国・EU市場におけるタイ製モジュールの輸入関税上昇

- BESS向け国内リチウムイオン電池セル生産の制限

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界間の競争

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティ規模

- 商業・産業用(C&I)

- 住宅用

- 構成要素別(定性的分析)

- 太陽光モジュール/パネル

- インバーター(ストリング型、中央集約型、マイクロ型)

- 架台・追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- SPCG PLC

- BCPG PLC

- Thai Solar Energy PLC

- B.Grimm Power PLC

- Energy Absolute PLC

- Solartron PLC

- Delta Electronics(Thailand)PLC

- Huawei Technologies Co. Ltd.

- Sungrow Power Supply Co. Ltd.

- JinkoSolar Holding Co. Ltd.

- Trina Solar Co. Ltd.

- LONGi Green Energy Co. Ltd.

- Canadian Solar Inc.

- First Solar Inc.

- Risen Energy Co. Ltd.

- Seraphim Solar Group

- Sharp Energy Solutions Corp.

- Hitachi Energy Thailand

- Black & Veatch Holding Co.

- Marubeni Corp.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日