マレーシアの太陽エネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Malaysia Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072453

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

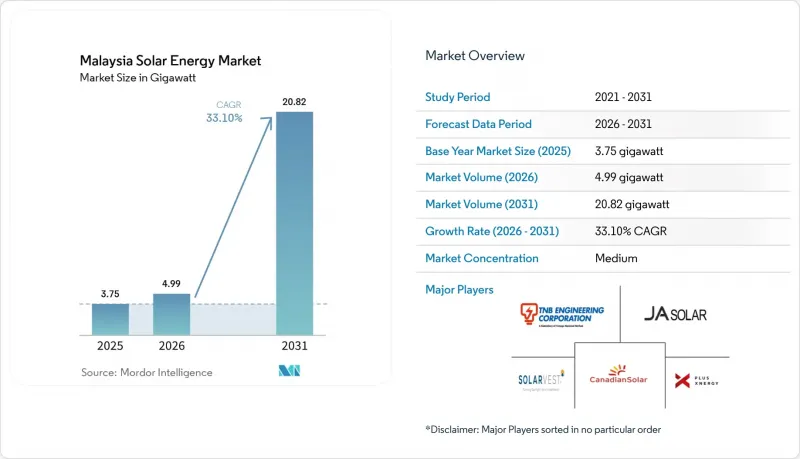

Mordor Intelligenceによると、マレーシアの太陽光発電市場規模は、2025年の3.75ギガワットから2026年には4.99ギガワットへと拡大し、2026年から2031年にかけてCAGR33.1%で推移し、2031年には20.82ギガワットに達すると予測されています。

本レポートは、技術別(太陽光発電および集光型太陽光発電)、系統接続形態別(系統連系型および独立型)、エンドユーザー別(ユーティリティ規模、商業・産業用、住宅用)に分類されています。市場規模および予測は、設置容量(GW)単位で示されています。

マレーシアの太陽光発電市場の動向と洞察

政府によるLSSオークションの拡大が市場の加速を牽引

マレーシアはLSSプログラムの拡大を継続しており、プロジェクトの資金調達可能性を支える透明性の高い容量パイプラインと価格形成を提供しています。LSS5では、2024年に平均料金1kWhあたり0.1699リンギットで2GWが落札されました。LSS PETRA 5+は、2025年にさらに2GWの導入を目指しており、蓄電要件を標準化しつつ、コスト面での競合を維持しています。予測可能なスケジュールにより、開発事業者は早期に供給契約を確保し、物流リスクを軽減し、厳格な系統連系規則のマイルストーンを満たすことが可能になります。この政策は規制上の不確実性を低減し、長期的なコミットメントを示すことで、マレーシアの太陽光発電市場への国内外からの直接投資を誘引しています。

太陽光モジュール価格の下落がプロジェクトの経済性を加速

世界の供給過剰により、2024年にはモジュール価格が20%近く下落し、マレーシアの電力会社サイトにおいて、kWhあたり0.20リンギット未満の均等化発電コスト(LCOE)が可能となりました。パネルの価格低下により、屋根設置型導入者の投資回収期間が短縮され、その結果、マレーシアの太陽光発電市場の顧客基盤が拡大しています。しかし、マレーシア産品に対する米国の反ダンピング関税が製造設備の稼働率を低下させ、調達タイミングのリスクを生み出しており、開発事業者は調達先の多様化を通じてこのリスクをヘッジする必要があります。とはいえ、ハードウェア費用の削減が価格変動の影響を上回っており、新規プロジェクトの競争力を高めています。

半島部の送電網の混雑が系統連系容量を制約

送電容量は、太陽光発電の急速な拡大に追いついていません。テナガ・ナシオナル・ベルハドは2030年までに103億リンギットを電力網の近代化に充てる予定ですが、その展開は短期的な接続要請に追いついていません。太陽光発電のピーク出力は、昼間の産業活動の閑散期と重なり、逆流による制約を悪化させ、出力抑制を招いています。開発業者は、ボトルネックを緩和するために、負荷中心地の近くに蓄電設備やクラスターを設置するケースが増えていますが、システム全体の負担軽減には、マレーシアの太陽光発電市場の成長を支えるための、適時の送電網のアップグレードが不可欠です。

セグメント分析

2025年、マレーシアの太陽エネルギー市場シェアの100.00%を太陽光発電(PV)が占めており、商業的に導入されている唯一の技術としての確固たる地位を裏付けています。1日あたり4.5~5.5 kWh/m²という豊富な日射量により、均等化発電コスト(LCOE)をグリッドパリティ以下に維持できる設備利用率が実現しています。マレーシアの太陽光発電市場規模は、実証済みの性能、豊富な現地組立体制、および効率的な許認可手続きを反映し、2031年までCAGR33.1%で拡大すると予測されています。一方、集光型太陽光発電(CSP)事業は、直達日射量が経済性の閾値に達しておらず、資本集約度の高さが投資意欲を鈍らせているため、計画段階に入った案件はありません。

JinkoSolar社およびLONGi社による現地でのモジュール組立は、輸送リードタイムを短縮し、為替変動リスクをヘッジすることで、開発事業者にとってのコスト確実性を高めています。Sejingkatの60 MW/80 MWhバッテリープロジェクトは、周波数調整における太陽光発電と蓄電のハイブリッド方式の有効性を実証しており、プロジェクトの銀行融資適格性をさらに高めています。エネルギー委員会の系統接続規則では、IEC規格への準拠と高度なインバータ機能が義務付けられており、品質を向上させるとともに、太陽光発電設備がマレーシアの太陽光発電市場に安全に統合されることを保証しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるLSSオークションの拡大

- 太陽光発電モジュールのコスト低下

- 企業向けPPAおよびRE100の需要の増加

- データセンターの電力需要の急増(ジョホール州およびセランゴール州)

- バーチャルNEM政策の導入

- 貯水池を活用した浮体式太陽光発電の推進

- 市場抑制要因

- 半島部送電網における送電網の混雑

- 中小企業による屋上太陽光発電プロジェクトにおける高い資金調達コスト

- 農業との土地利用上の対立

- PVモジュールの輸入供給の変動性

- サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

- PESTLE分析

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティ・スケール

- 商業・産業(C&I)

- 住宅

- 構成要素別(定性分析)

- 太陽電池モジュール/パネル

- インバータ(ストリング型、集中型、マイクロ型)

- 設置・追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

第6章 競合情勢

- 市場集中度

- 戦略的動向(M&A、提携、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- First Solar Inc.

- Canadian Solar Inc.

- Plus Xnergy Holding Sdn Bhd

- TNB Engineering Corporation Sdn Bhd

- Solarvest Holdings Berhad

- JA Solar Technology Co. Ltd.

- SunPower Corporation

- Hasilwan(M)Sdn Bhd

- TS Solartech Sdn Bhd

- Ditrolic Energy

- Cypark Resources Berhad

- Samaiden Group Berhad

- Gading Kencana Sdn Bhd

- Engie Services Malaysia

- Huawei Technologies Malaysia Sdn Bhd

- JinkoSolar Holding Co Ltd.

- LONGi Green Energy Technology Co Ltd.

- Hanwha Q CELLS

- Sunview Group Berhad

- Risen Energy Co Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日