イタリアのソーラーエネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Italy Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1907297

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

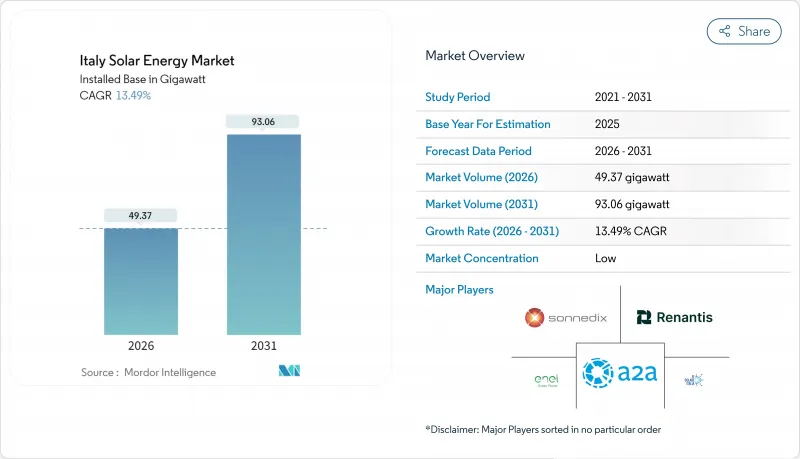

イタリアのソーラーエネルギー市場規模は、設置ベースで2025年に43.5ギガワットと評価され、2026年の49.37ギガワットから2031年までに93.06ギガワットに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは13.49%と見込まれます。

電力の均等化発電原価(LCOE)の低下、欧州連合(EU)のREPowerEU指令、イタリアのPNIEC 2030目標が相まって、開発業者に長期的な見通しを提供しています。また、豊富な資本流入が、補助金が段階的に縮小される中でも勢いを維持しています。現在、日照量の多い南部州では、大規模プロジェクトの平均LCOEが0.040ユーロ/kWhを下回り、1日を通してガス火力発電を上回る実績を上げています。2024年だけで28億ユーロ相当の企業向け電力購入契約(PPA)が締結されており、大手製造業者が固定価格の太陽光契約を商品価格変動へのヘッジ手段と見なしていることが示されています。家庭レベルでは、スーパーボーナス制度が住宅需要を刺激していますが、同制度の段階的縮小が迫っていることから、2025年への設置前倒しを促す緊急性が生まれています。

イタリアのソーラーエネルギー市場の動向と分析

太陽光発電のLCOE低下

イタリアの太陽光発電平均LCOEは2024年に0.045ユーロ/kWhまで低下し、補助金なしで従来型発電と初めて同等水準に達しました。主流の結晶系パネルのモジュール効率は22.5%に達し、標準化された架台システムによりシステム全体の費用がさらに削減されました。南部地域の公益事業プロジェクトではLCOEが0.040ユーロ/kWhまで低下し、ガス火力発電所は補助的な役割に追いやられています。国内インバーターメーカーのFimer社は変換損失を低減する99.2%効率のストリングモデルを導入し、2027年まで継続するコスト削減を確固たるものにしました。

EUのREPowerEUおよびPNIEC 2030目標

ブリュッセルはイタリアの2030年太陽光導入義務を85GWに引き上げ、従来のPNIEC目標値をほぼ倍増させるとともに、政治的関与を維持するための四半期ごとの遵守状況レビューを組み込みました。ローマはPNRR資金69億ユーロを割り当て、その60%を南部地域の太陽光発電設備拡充に充てています。地域ごとの「グリーン回廊」により、50MW超のサイトにおける許可サイクルが24ヶ月から約8ヶ月に短縮されました。また、1,000m2を超える新規商業ビルには屋上システムの設置が義務付けられ、確実な需要パイプラインが創出されています。

送電網の飽和と許可手続きの長期化

北部送電網では23ギガワットのプロジェクトが待機中であり、これにより接続が最大2年遅延し、ホットスポットでは接続料金が8万ユーロ/MWまで上昇しています。テルナ社の180億ユーロ規模の拡張計画は現在も進行中です。開発業者は14の承認手続きを経る必要があり、環境影響評価だけでも最大12か月を要します。10MW未満のプラントに対する迅速化ルールは圧力を緩和しますが、新規容量の大部分を占める大規模ファームにはほとんど効果がありません。

セグメント分析

2025年の新規導入量の99.97%を太陽光発電が占めました。これは成熟したサプライチェーンと屋根設置の容易さが要因です。集中型太陽熱発電(CSP)は現在わずか0.02GWですが、CAGR104.7%で拡大しており、6時間の溶融塩蓄熱により夕方のピーク需要供給が可能となります。シチリア島の高日射量(年間2,000kWh/m2超)により、CSPはガス発電所と競合可能な固定料金での供給が可能であり、EUタクソノミーも系統安定化特性を評価しています。エネル・グリーンパワー社のハイブリッドCSP-PVモデルは、日中の太陽光発電と日没後の蓄熱出力を組み合わせたもので、基幹電源となる再生可能エネルギーの在り方を変革する可能性を秘めています。

イタリアにおけるCSPのソーラーエネルギー市場規模は依然として小規模ですが、グリーンボンドによる有利な融資条件が資本コストを低減しています。独立系発電事業者は25年間の固定価格買取契約(FIT)を獲得しており、電力供給に加え「容量保証」的な稼働率支払いも対象となるため、リスク調整後リターンが向上します。50MW以上のプロジェクトに系統支援サービスの証明を義務付ける政策は、熱貯蔵を暗黙的に評価するものであり、開発者をCSPの調整可能な特性へと導いています。したがって、中期的な成長は技術リスクよりも、部品サプライヤーが特殊な受光器や蓄熱塩をどれだけ迅速に量産できるかにかかっています。

イタリアのソーラーエネルギー市場レポートは、技術別(太陽光発電と集光型太陽熱発電)、系統接続タイプ別(系統連系型と独立型)、エンドユーザー別(大規模事業用、商業・産業用、住宅用)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 太陽光発電のLCOE(均等化発電原価)の低下傾向

- EUのREPowerEU及びPNIEC 2030目標

- イタリア産業企業における企業間電力購入契約(PPA)の急増

- 住宅向け「スーパーボーナス」及び税額控除制度

- アグリボルタイクスによる土地の二重利用価値の向上

- メーター背後の蓄電コストの太陽光発電との並列化

- 市場抑制要因

- 送電網の飽和状態と許可手続きの長期化

- スーパーボーナス優遇措置の段階的縮小

- 農地における地上設置型太陽光発電の制限

- 地域住民の反対と景観保護規制

- サプライチェーン分析

- 規制の見通し

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティスケール

- 商業・産業用(C&I)

- 住宅用

- コンポーネント別(定性的分析)

- ソーラーモジュール/パネル

- インバーター(ストリング型、中央集約型、マイクロ型)

- 架台・追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Enel Green Power S.p.A.

- EF Solare Italia S.p.A.

- Sonnedix Power Holdings Ltd

- Renantis S.p.A.(ex-Falck Renewables)

- A2A S.p.A.

- Acea S.p.A.

- Gruppo STG S.r.l.

- Peimar S.r.l.

- SunPower Corporation

- SunEdison Inc.

- Canadian Solar Inc.

- JinkoSolar Holding Co., Ltd.

- Trina Solar Co., Ltd.

- SMA Solar Technology AG

- Fimer S.p.A.

- TerniEnergia S.p.A.

- Sorgenia S.p.A.

- Saras S.p.A.(Sardeolica)

- NextEnergy Capital Group

- Engie Italia S.p.A.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日