東南アジアのソーラーエネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Southeast Asia Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1940736

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

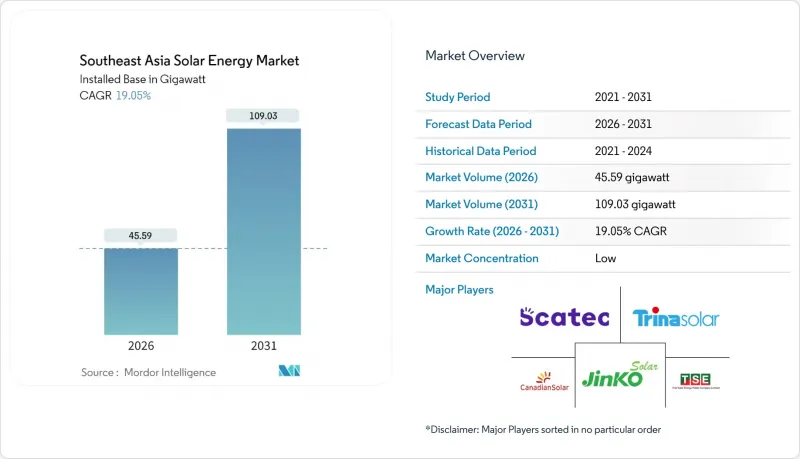

東南アジアのソーラーエネルギー市場は、2025年の38.29ギガワットから2026年には45.59ギガワットへ成長し、2026年から2031年にかけてCAGR19.05%で推移し、2031年までに109.03ギガワットに達すると予測されております。

モジュール価格の下落、カーボンニュートラルへの取り組みの強化、小売電力価格と系統電力価格の格差縮小が、ベトナム、インドネシア、タイ、フィリピン、マレーシア、シンガポール、ブルネイにおける投資の勢いを後押ししております。1kWhあたり0.04~0.05米ドルで設定された国家入札プログラムが新規石炭火力発電所の建設を置き換える一方、企業による再生可能エネルギー電力購入契約(PPA)が商業・産業(C&I)需要を前倒ししております。系統連系の課題は依然として大きいもの、ソーラーエネルギーと蓄電を組み合わせたハイブリッド発電所は、出力抑制リスクの軽減、新たな付帯サービス収益の創出、プロジェクトの銀行融資可能性向上に貢献しています。中国製モジュールに対する反ダンピング関税によるサプライチェーンの二極化や、高日射量地域における土地利用紛争の増加は、短期的な利益率を抑制する一方、浮体式ソーラーエネルギーやアグリボルタイクス(農業とソーラーエネルギーの複合)分野における新たな機会も生み出しています。

東南アジアのソーラーエネルギー市場の動向と展望

加速する国家再生可能エネルギー目標とカーボンニュートラル公約

改訂された電力計画により、2024年の地域別太陽光目標が引き上げられ、現在では気候外交ではなくエネルギー安全保障の経済性に基づいて設定されています。ベトナムの改訂版PDP VIIIでは、30GWのユーティリティ規模発電容量が求められています。インドネシアは2030年目標を9.2GWに倍増させ、タイは2030年までに再生可能電力比率を30%に引き上げることを約束しました。液化天然ガスの輸入コスト上昇(2024年平均14~16米ドル/MMBtu)により、ソーラーエネルギーが最低コスト供給源のトップに躍り出ました。フィリピンはグリーンエネルギー入札プログラムにおいて過去最低の単価で3.5GWの契約を授与し、透明性のある入札が固定価格買取制度(FIT)を上回る資金調達力を有することを示しました。シンガポールが2035年までに4ギガワットの再生可能エネルギーを輸入するとの公約により、20億シンガポールドルを超える越境送電投資が動員されました。

モノPERCおよびTOPCon太陽光モジュールの急速なコスト低下

ポリシリコン価格がkg当たり6米ドルを下回ったことで、TOPConモジュール価格は2024年にW当たり0.12~0.15米ドルまで下落し、従来型PERCとの性能差が拡大しました。優れた温度係数により熱帯気候下で年間発電量が4~6%向上し、ベトナムにおける均等化発電コスト(LCOE)はkWh当たり0.038~0.042米ドルまで低下。環境規制コストを算入しても新規石炭火力発電所を大幅に下回っています。インドネシアの145MWシラタ浮体式プロジェクトでは両面TOPConパネルを採用し、水面のアルベド効果により12~15%の発電量増加を実現しました。ミャンマーやカンボジアでは使用済みPERCモジュールの二次市場が形成されつつあり、オフグリッド電化への参入障壁が低下しています。

高日射量地域における土地利用の競合

農地を巡る競合により、ベトナムのニン・トゥアン省およびビン・トゥアン省では年間賃貸料が1ヘクタール当たり2,000米ドルを超え、内部収益率を最大1.2ポイント押し下げています。タイでは食糧安全保障を優先するため、2024年に18,000ヘクタールの軍事用地をソーラーエネルギー用地から除外しました。インドネシアでは、10ヘクタールを超えるソーラーエネルギー所の許可取得に、環境審査により約1年の追加期間が発生しております。貯水池上での浮体式ソーラーエネルギーや、農作物とソーラーエネルギーを共存させるアグリボルタイク方式が新たな解決策として台頭しておりますが、資本コストは18~22%高くなっております。

セグメント分析

2025年、東南アジアのソーラーエネルギー市場はソーラーエネルギー設備が独占しました。集中型太陽熱発電(CSP)は、直射日射量が1平方メートル当たり1,500kWhを超えることが稀なため、商業的に採算が取れません。TOPConおよびヘテロ接合技術ラインは変換効率を24~25%に押し上げ、システム全体のコストを1Wあたり0.08~0.12米ドル削減し、2031年までの年間平均成長率(CAGR)19.12%の予測を維持しています。東南アジアのソーラーエネルギー市場は、中国のサプライチェーン規模の恩恵を受けています。ロンジ、トリナソーラー、ジンコソーラーは、着陸コストを世界平均より15~20%低く抑え、ベトナムの公益事業プロジェクトがkWhあたり0.042~0.048米ドルで入札を勝ち取ることを可能にしました。ヘテロ接合モジュールは、25~30%の価格プレミアムにもかかわらず、シンガポールとマレーシアの高級屋上需要の8%を占め、スペースが限られた地域ではkW密度に対する支払い意欲が高いことを示しています。

薄膜カドミウムテルル化物技術はシェア2%にとどまりましたが、フィリピンの150MWカラタガンプロジェクトにおいて高温時の発電効率が優れていることが確認されました。ペロブスカイト・シリコンタンデムセルは、シンガポール太陽エネルギー研究所において実験室段階から実地試験段階へ移行しており、湿度安定性における技術的ブレークスルーが達成されれば、2027年までに商業パイロット段階へ移行する可能性があります。それまでは、結晶シリコンが東南アジアのソーラーエネルギー市場を独占し続ける見込みであり、従来のPERC技術が段階的に廃止される中、プレミアム両面TOPConが2031年までに出荷量の70%以上を占めると予測されています。

東南アジアのソーラーエネルギー市場レポートは、技術別(ソーラーエネルギーと集光型太陽熱発電)、系統連系形態別(系統連系型と独立型)、エンドユーザー別(大規模発電所、商業・産業用、住宅用)、地域別(ベトナム、インドネシア、フィリピン、タイ、マレーシア、シンガポール、その他東南アジア)に分類されています。市場規模および予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加速する国家再生可能エネルギー目標とカーボンニュートラル公約

- モノPERCおよびTOPCon太陽光モジュールの急速なコスト低下

- 商業・産業ユーザー向けグリッドパリティ達成の屋上ソーラーエネルギー

- ASEAN域内電力貿易パイロット事業(ラオス・タイ・マレーシア・シンガポール回廊)

- グリーン水素輸出の野心が推進する大規模ソーラーエネルギープロジェクトのパイプライン

- 市場抑制要因

- 高日射量地域における土地利用の競合

- 地方都市における脆弱な配電網インフラ

- ベトナム及びマレーシアにおけるモジュールレベル輸入関税の引き上げ(貿易救済措置リスク)

- フィリピン及びベトナムにおけるサイクロン関連の資産リスクプレミアムの上昇

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 消費者の交渉力

- 新規参入業者の脅威

- 代替品・代替サービスの脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 技術別

- ソーラーエネルギー(PV)

- 集光型ソーラー発電(CSP)

- 系統連系タイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティスケール

- 商業・産業(C&I)

- 住宅

- コンポーネント別(定性分析)

- ソーラーモジュール/パネル

- インバーター(ストリング型、中央集約型、マイクロ型)

- 架台および追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

- 地域別

- ベトナム

- インドネシア

- フィリピン

- タイ

- マレーシア

- シンガポール

- その他の東南アジア諸国

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Canadian Solar Inc.

- JinkoSolar Holding Co. Ltd.

- Trina Solar Co. Ltd.

- LONGi Green Energy Technology Co. Ltd.

- Vena Energy Pte Ltd.

- Scatec ASA

- Thai Solar Energy PCL

- Blue Solar Co. Ltd.

- Sunseap Group Pte Ltd.

- AC Energy Corp.

- Sembcorp Industries Ltd.

- Cleantech Solar Energy Pte Ltd.

- First Solar Inc.

- Hanwha Q CELLS GmbH

- TotalEnergies Renewables Asia

- ENGIE South-East Asia

- Neoen SA

- Adaro Power

- PT Platinum Energy

- Solarie Energy

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日