中国の太陽エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

China Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1848285

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

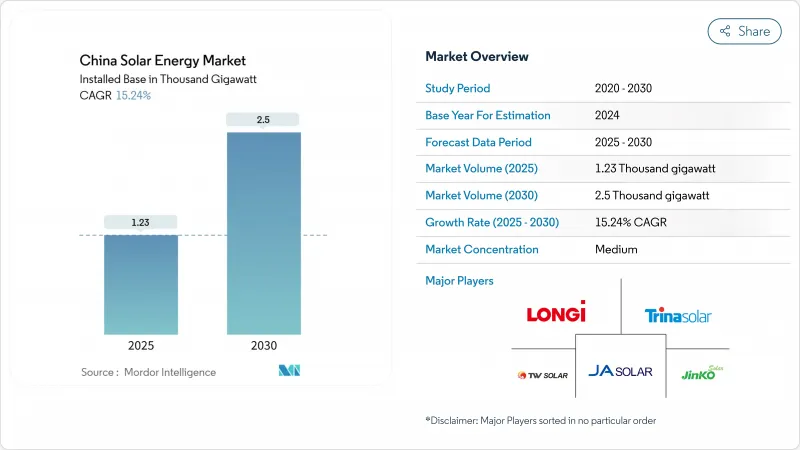

中国の太陽エネルギーの市場規模は、設置ベース予測で予測期間中(2025~2030年)のCAGR15.24%で、2025年の1,230ギガワットから2030年には2,500ギガワットに成長すると予想されます。

第14次5ヵ年計画による導入の加速、過去最低のモジュール価格、拡大する企業のPPAエコシステムにより、成長の勢いは高いまま維持されます。N型セル効率の急速な改善、超高圧送電網の整備、公共施設の屋上設置を義務付ける政策により、新たなプロジェクトパイプラインが形成されます。同時に、北西部の州における送電網の混雑、市場ベースの関税制度の導入、世界的な貿易障壁の強化が構造的な逆風となっています。とはいえ、技術革新と政策協調の継続により、中国の太陽エネルギー市場は2030年まで世界最大の再生可能エネルギーの舞台であり続けると思われます。

中国の太陽エネルギー市場動向と洞察

過去最低のモジュール価格がLCOE競争力を高める

中国の生産能力が861GWに膨れ上がった後、モジュール価格は2024年初頭に0.75人民元/Wまで下落しました。コストリーダーシップにより、25以上の省で太陽光発電のLCOEは石炭を下回り、開発業者は補助金なしでギガワット規模のプロジェクトを加速させることになりました。業界の統合は避けられないが、LONGiやJinkoSolarなどの大手企業は、利幅を確保できるN型のTOPConラインから利益を得ています。

第14次5カ年計画では、容量拡大を加速させることが目標

同計画では、クブチや「グレート・ソーラー・ウォール」クラスターなどの巨大砂漠基地を優先し、土地、送電網、資金調達の連携を確保します。地方政府は、屋上、農業用太陽光発電(PV)、蓄電池のパイロット事業を国の割当量と連動させ、農村部の世帯をエネルギー転換に参加させる。

送電網の混雑が北西部の容量利用を制約

全国的な電力不足は収まったが、新疆ウイグル自治区と甘粛省の一部では依然5%以上の電力不足が続いています。現在建設中の+-800kV UHVDC送電線により、再生可能エネルギーの送電量は年間36TWh増加するが、完全に緩和されるのは2027年以降です。

セグメント分析

2024年、中国の太陽エネルギー市場の99.5%を太陽光発電が占める。PVのうち、N型TOPCon、HJT、バックコンタクトセルは変換効率が過去最高の25.4%に上昇し、2024年末までに出荷シェア70%に達します。出力密度が高まればシステム全体のコストが下がり、価格プレミアムが維持されます。新疆ウイグル自治区の実証発電所が2024年12月にグリッドに加わり、集光型太陽熱発電の容量が1GWを超えました。青海省ではCSPに0.55元/kWhの専用補助金が支給され、収益が確保されるとともに、PVの普及率が高い地方とバランスを取る発電源の多様化が図られています。

PV分野は規模の経済性、地域密着型のサプライチェーン、政策の確実性により、中国の太陽エネルギー市場の中心的存在となっています。CSPは依然としてニッチだが、インバーター関連の送電網規制が高まる中、安定化資源として政策的な追い風を受けています。ペロブスカイトとシリコンのタンデム研究が2027年以降に進展し、両技術の効率閾値が再定義される可能性があります。

中国の太陽エネルギー市場レポートは、技術別(太陽光発電、集光型太陽光発電)、接続タイプ別(オングリッド、オフグリッド)、エンドユーザー別(住宅、商業・産業、公益事業)に分類されています。市場規模および予測は設置容量(GW)で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 記録的な低価格モジュール価格がLCOEを削減

- 第14次5カ年計画の生産能力目標

- 企業PPA/グリーン電力取引のブーム

- 新築公共建築物における屋上太陽光発電の義務化

- グリッドフレンドリーなインバーター改修政策

- CSPプラスストレージ補助金制度

- 市場抑制要因

- 中国北西部の電力系統混雑と電力削減

- 固定価格買い取り制度の段階的廃止と低い入札価格

- 中国製モジュールに対する海外の貿易障壁

- 新疆ポリシリコン供給に対するESG調査

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 競争企業間の敵対関係

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- 太陽光発電(PV)

- 集光型太陽光発電(CSP)

- 接続タイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- 住宅用

- 商業・産業用

- ユーティリティ

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- LONGi Green Energy Technology Co Ltd

- Trina Solar Co Ltd

- JA Solar Technology Co Ltd

- JinkoSolar Holding Co Ltd

- Tongwei Solar Co Ltd

- Zhejiang Chint Electrics Co Ltd

- Hanwha Q CELLS Co Ltd

- Yingli Green Energy Holding Co Ltd

- Huasun Energy Co Ltd

- Drinda New Energy Technology Co Ltd

- GCL-Poly Energy Holdings Ltd

- Risen Energy Co Ltd

- Suntech Power Co Ltd

- Seraphim Solar System Co Ltd

- GoodWe Technologies Co Ltd

- Sungrow Power Supply Co Ltd

- Huawei Digital Power Technologies Co Ltd

- Tianjin Zhonghuan Semiconductor Co Ltd

- Aiko Solar Energy Co Ltd

- Shunfeng International Clean Energy Ltd

- Envision Energy Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日