|

市場調査レポート

商品コード

1844485

日本の太陽エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Japan Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本の太陽エネルギー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 95 Pages

納期: 2~3営業日

|

概要

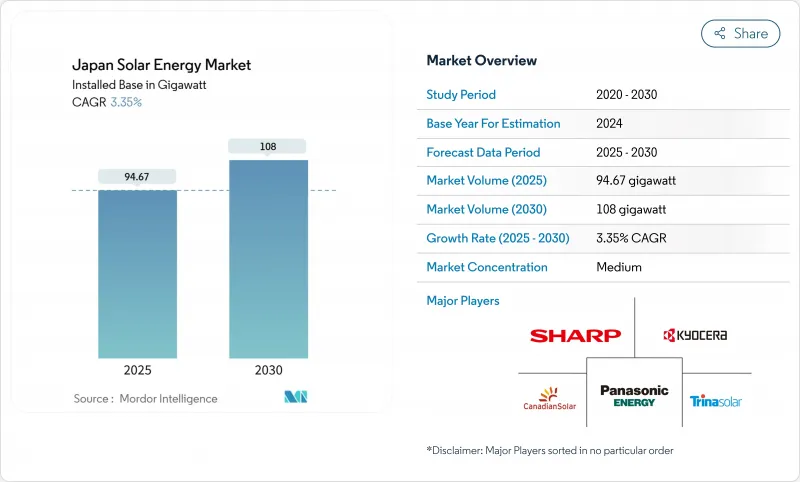

日本の太陽エネルギー市場規模は、設置ベースで2025年の94.67ギガワットから2030年には108ギガワットまで、予測期間中(2025~2030年)にCAGR3.35%で成長すると予想されます。

固定価格買取制度からフィード・イン・プレミアム制度への移行後も開発は続いており、この制度は、卸売価格のシグナルに従うこと、蓄電池を統合すること、消費者課税を引き下げることを開発業者に奨励しています。屋上アレイの許認可の迅速化、東京における自家発電ルールの義務化、モジュールとバッテリーの価格下落により、分散型システムの対応可能ベースが拡大しています。海外メーカーによる競争圧力がハードウェア・コストを低下させる一方、国内企業はペロブスカイトの研究、併設型ストレージ、エネルギー管理ソフトウェアの開発を加速させ、価値を維持しようとしています。データセンターからの電力需要の増加と企業の脱炭素化目標は、長期電力購入契約を通じてプロジェクトファイナンスのプールを深める。

日本の太陽エネルギー市場の動向と洞察

ネットゼロ2050ロードマップとFIT→FIPインセンティブ

保証関税から卸売価格を上回るプレミアムへの移行は、日本の太陽エネルギー市場を標準的な電力市場経済と再調整しました。2024年2月までに、FIPプログラムは、518MWの太陽光発電を含む1,036のプロジェクトを認定し、ピーク価格スプレッドを獲得するためにモジュールとバッテリーを組み合わせた開発を推進しました。2025年度の政府告示では、初期段階の太陽光発電投資に対する新たな予算枠が確認され、継続的な政策的コミットメントが示されました。開発事業者が価格変動リスクをヘッジするために発送電容量に投資するにつれて、プロジェクト構造は現在、予測ソフトウェア、仮想発電所機能、アンシラリーサービス収益を統合しています。こうした適応は、日本の太陽光発電市場の長期的な競争力を支えるとともに、公的補助金の影響を緩和します。

屋上PV建築基準法の義務化(東京、神奈川)

東京都は、2025年4月から2,000m2以上のすべての新築ビルにソーラーパネルを設置することを義務付ける条例を制定し、都市建設の基本方針を変えました。遵守義務は最終所有者ではなく建設業者にあり、ロジスティクスを簡素化し、年間設置量に下限を設けた。kWあたり最大8万円の補助金も並行して支給されるため、高効率システムもサポートされ、収益率がさらに向上します。初期の現場視察データによれば、建設業者は現在、ソーラー調達を設計ワークフローに組み込んでおり、首都におけるオンサイト発電を正常化しています。いくつかの都道府県が同様の条例を起草しており、日本の太陽エネルギー市場の持続的需要を支える全国的な規制のカスケードの可能性を示唆しています。

九州・北海道の送電網混雑と供給停止

限られた地域間リンクと融通の利かないベースロード原子炉のために、昼間の太陽光発電のピークを考慮する余地がほとんどないため、2023年度の抑制率は九州で6.7%に達し、176TWhに急増しました。電力会社はAIを使った電圧制御を試験的に導入しており、安定化装置の作動を最大70%削減しています。政策立案者はまた、ネガティブプライシングルールや経済的発送電の草案も作成しているが、スケジュールは未確定のままです。インフラが整うまで、日本の太陽エネルギー市場開拓者は、バッテリーを追加するか、発電所を再配置するか、供給過剰時の収益のカニバリゼーションを受け入れなければなりません。

セグメント分析

2024年の日本の太陽エネルギー市場の49.4%は屋上設置型です。これは、土地の希少性と、都市生活者の共感を得るゼロコスト設置スキームの成熟を反映しています。この分野は、需要に近いこと、系統連系費用の回避、簡単な許認可といった利点があり、日本の太陽エネルギー市場における優位性を強めています。東京都の強制屋上設置規則と全国的な「ゼロ円」契約動向は、初期費用をなくし、家庭や商業テナントにとって予測可能な節約を確立します。こうした構造的インセンティブは、分散型発電をより広範なネット・ゼロのロードマップと密接に結びつけています。

浮体式太陽光発電は、2030年までCAGR 4.1%で拡大する、最も急成長している導入クラスです。灌漑用貯水池や東京湾に設置されたパイロットプラントは、台風条件下での技術的な実行可能性を実証し、水の蒸発を減らすなどの付随的な利点を示しています。過去の斜面での故障事故の後、地上設置型はゾーニングが厳しくなり、開発者は屋上、カーポート、水面へと舵を切っています。ファサードや遮音壁に貼り付けることができる、より軽量なペロブスカイト積層板に助けられ、建築物一体型の太陽光発電が出現しつつあり、日本の太陽エネルギー市場の成長のもう一つの出口を提供しています。

日本の太陽エネルギー市場レポートは、導入(屋上、地上設置、浮体式、建物一体型PV)、用途(住宅、商業・産業、ユーティリティ・スケール、農業用太陽光発電)、構成要素(PVモジュール・インバーター、架台・追尾システム、バランス・オブ・システム、共同設置型蓄電池)別に分類されています。市場規模および予測は設置容量(GW)ベースで提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ネットゼロ2050ロードマップとFITおよびFIPインセンティブ

- 屋上PV建築基準法の義務化(東京、神奈川)

- モジュール+バッテリー価格の下落がプロジェクトのIRRを改善

- データセンターの電力急増が企業のPPAに拍車をかける

- 軽量ペロブスカイト太陽電池がファサードや自動車の表皮を飾る

- 「ゼロ円ソーラー」定額制モデルが一般家庭を解放

- 市場抑制要因

- 九州・北海道における送電網の混雑と抑制

- 地上設置型プロジェクトのための土地の不足と厳しいゾーニング

- 太陽光発電の廃棄物管理責任とリサイクル費用の高騰

- HVソーラー・プラス・ストレージ設置のための熟練労働者の不足

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- PESTLE分析

第5章 市場規模・成長予測

- 展開別

- 屋上

- 地上設置型

- 浮体式ソーラー

- 建物一体型太陽光発電(BIPV)

- 用途別

- 住宅

- 商業・工業

- 公益事業規模

- 農業用太陽光発電

- コンポーネント別

- PVモジュール

- インバーター(ストリング、セントラル、マイクロインバータ)

- 架台および追尾システム

- バランス・オブ・システム(ケーブル、コンバイナーなど)

- 併設型蓄電池

第6章 競合情勢

- 市場の集中度

- 戦略的動き(M&A、パートナーシップ、PPA)

- 市場シェア分析(主要企業の市場ランク/シェア)

- 企業プロファイル

- Sharp Corporation

- Kyocera Corporation

- Panasonic Energy Co.

- Canadian Solar Inc.

- Trina Solar Co. Ltd.

- JinkoSolar Holding Co. Ltd.

- JA Solar Technology Co. Ltd.

- LONGi Green Energy Technology Co. Ltd.

- Hanwha Q CELLS

- First Solar Inc.

- Mitsubishi Electric Corporation

- Toshiba Energy Systems & Solutions

- Omron Corporation

- Nihon Techno Co. Ltd.

- SoftBank Energy(SB Power)

- Eurus Energy Holdings

- RENOVA Inc.

- Shizen Energy Inc.

- West Holdings Corporation

- Sekisui Chemical(Perovskite R&D)