ベトナムのソーラーエネルギー:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Vietnam Solar Energy - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939057

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

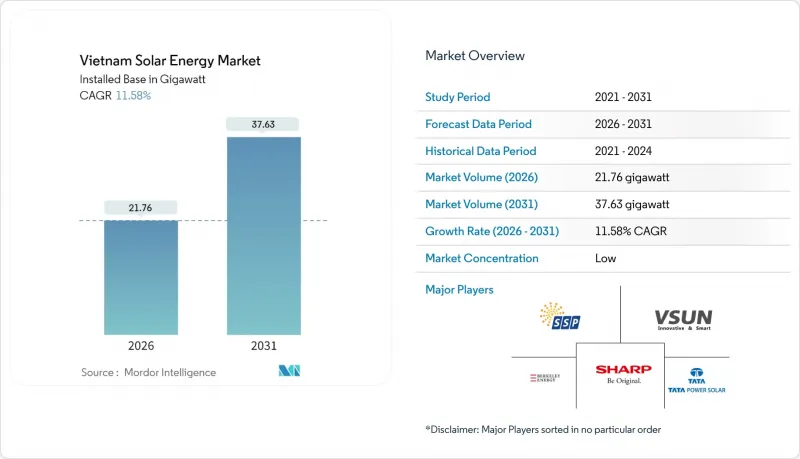

ベトナムのソーラーエネルギー市場は、2025年に19.5ギガワットと評価され、2026年の21.76ギガワットから2031年までに37.63ギガワットに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは11.58%と見込まれます。

この上昇傾向は、2020年の固定価格買取制度(FIT)終了に伴う政策の見直し、第8次電力開発計画(PDP8)の拡大、および継続的なモジュールコストの低下を反映しています。浮体式ソーラーエネルギーの競合入札、直接電力購入契約(DPPAs)の導入、24時間365日のクリーン電力を求めるデータセンターの調達需要が成長の原動力となる一方、送電網の整備とFIT制度の不透明感が短期的な稼働リスクを抑制しています。2020年から2024年にかけてモジュール設備投資は36%減少し、高日照量地域における大規模発電所の均等化発電原価(LCOE)は1kWhあたり0.04米ドルを下回りました。また、優遇気候金融パイプラインが民間セクターの投資意欲をさらに高めています。南部における送電網の混雑や大規模プロジェクトの実施上のボトルネックがあるもの、ソーラーエネルギーと蓄電のハイブリッド化義務化や企業の電力購入契約(PPA)のコミットメントにより、ベトナムのソーラーエネルギー市場は2030年まで二桁成長を維持する見込みです。

ベトナムのソーラーエネルギー市場の動向と展望

第8次電力開発計画(PDP8)による2030年までのソーラーエネルギー目標を34GWに上方修正

2025年4月に発出された決定768号によりPDP8が改定され、2030年のソーラーエネルギー上限が46.5~73.4GWに引き上げられました。これに伴い、定格出力の10%以上かつ2時間持続可能な蓄電池エネルギー貯蔵設備の設置が義務付けられています。開発業者は現在、kWh当たり200~250米ドルのリチウムイオン蓄電池システムを導入しており、100MWプラントに4000万~5,000万米ドルを追加投資するもの、これにより昼間の料金より30~40%高い夕方のピーク料金を活用可能となります。ニン・トゥアン省とビン・トゥアン省では、蓄電容量基準を超えるプロジェクトの許可手続きを簡素化していますが、北部諸省では送電網インフラが脆弱なため遅れが生じています。Electricity Vietnam社は、PDP8計画の電力量を吸収するには150億米ドルの新規送電網投資が必要と試算していますが、年間平均投資額はわずか12億米ドルであり、計画の下限値に沿った展開となる可能性が高いと指摘しています。しかしながら、この政策はベトナム太陽光市場の長期的展望を確固たるものとし、各省の土地入札や民間セクターの資金調達構造を導く指針となっています。

企業向けPPAとグリーンローン案件がC&I需要を加速

政令80/2024により、月間20万kWhを超える消費者がDPPAs(電力購入契約)を締結可能となり、6ヶ月以内に総量1.77GWの24プロジェクトが承認待ちリストに追加されました。繊維、電子機器、食品加工業者は、料金ヘッジとESG認証を追求しており、1キロメートルあたり50万~200万米ドルの専用線建設コストを回避できる仮想PPAを好んでいます。世界銀行は2024年に再生可能エネルギー統合のために5億米ドルを拠出することを約束し、アジア開発銀行は2023年から2024年にかけて屋根設置型ソーラーエネルギーとマイクログリッド向けに17億米ドルを支出しました。GoogleやMicrosoftなどのハイパースケーラー企業は、24時間365日のカーボンフリー目標達成に向け、2027年までに約300MWの専用ソーラーエネルギー契約を締結する見込みです。20万kWhの閾値により中小企業の参入は制限されますが、この法令はベトナム太陽光市場における商業的転換を加速させるでしょう。

南部ベトナムにおける送電網の混雑と発電抑制

ニン・トゥアン省およびビン・トゥアン省におけるソーラーエネルギー量は既に地域需要を上回っており、500kV幹線は熱的限界に近い状態で稼働しているため、2020年にはベトナム電力公社(EVN)が余剰発電量の最大60%を抑制せざるを得ませんでした。乾季のピーク時には抑制率が平均15~25%に達し、プロジェクト収益性を損なう事態となっています。計画されている150億米ドル規模のHVDC(高圧直流送電)増強は2027年まで完全稼働せず、新規設備は送電調整リスクに晒されたままとなります。融資機関は現在、出力抑制保険の加入を要求しており、これにより債務のスプレッドが50~75ベーシスポイント拡大しています。義務付けられた10%の蓄電池導入はエネルギーの時間的調整に寄与しますが、数日間に及ぶ供給過剰事態を相殺できず、この制約がベトナム太陽光市場における顕著な足かせとなっています。

セグメント分析

ソーラーエネルギーシステムは2025年に19.5GWの全基盤を支配し、設備投資の継続的な減少により2031年までCAGR11.58%を維持します。ベトナムでは熱力学的効率に必要な直達日射量が不足しているため、集光型太陽熱発電は商業的に実現不可能な状態が続いています。ニン・トゥアン省のユーティリティ規模地上設置型では単軸トラッカーを採用し12~18%の発電量向上を実現している一方、都市部の屋上設置ではモジュールレベルの電力電子機器を活用し日陰損失を最小限に抑えています。水力発電ダムにおける浮体式ソーラーエネルギーは設置場所の選択肢を広げ、既存送電網を活用します。TOPConおよびヘテロ接合モジュールの急速な普及(2024年出荷量の35%を占める)は、システム全体のコスト削減に寄与します。一方、CSP(集光型ソーラーエネルギー)は、ソーラーエネルギーの550~650米ドル/kWに対し、3,000~4,000米ドル/kWという高い資本集約度に加え、湿度による光学的損失の影響もあり、2031年までの見通しは厳しい状況です。これにより、ベトナムのソーラーエネルギー市場におけるソーラーエネルギーの優位性が確固たるものとなっております。

開発業者が両面モジュールと直流結合型バッテリーをハイブリッドインバーター経由で導入するにつれ、往復効率92~94%を達成する技術革新が加速しています。50MWを超える発電所では、ストリングインバーター方式が中央集約型ユニットに取って代わりつつあり、耐障害性の向上と段階的な容量増強を可能にしております。蓄電設備の義務化が調達形態を変革:45MW/90MWhの蓄電システムと450MWのソーラーエネルギー所を組み合わせた案件が、ピーク時の料金差益により投資障壁をクリアするに至り、ベトナム太陽光市場におけるハイブリッド化への道筋を示しております。

ベトナムのソーラーエネルギー市場レポートは、技術別(ソーラーエネルギーと集光型太陽熱発電)、系統接続タイプ別(系統連系型と独立型)、エンドユーザー別(大規模事業用、商業・産業用、住宅用)に分類されています。市場規模と予測は、設置容量(GW)単位で提供されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 補助付き固定価格買取制度(FIT)および屋根設置型ネットメータリング制度

- 第8次電力開発計画(PDP8)により、2030年までにソーラーエネルギー目標を34GWへ拡大

- 企業間電力購入契約(PPA)及びグリーンローン案件の増加がC&I需要を加速

- ティア1太陽光モジュールの設備投資額減少(2020-24年:-36%)

- 24時間365日稼働の再生可能エネルギー調達に伴うデータセンター建設の急増

- 灌漑用貯水池における浮体式ソーラーエネルギーを優遇する地方自治体の土地利用権入札

- 市場抑制要因

- 南部ベトナムにおける送電網の混雑と発電抑制

- 不透明なFIT段階的削減及び価格上限制度

- 2026年以降の国内ティア1 EPC能力不足

- 大規模商業・産業用システムにおける屋根構造の強度に対する投資家の懸念

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- PESTEL分析

第5章 市場規模と成長予測

- 技術別

- ソーラー発電(PV)

- 集光型太陽熱発電(CSP)

- グリッドタイプ別

- オングリッド

- オフグリッド

- エンドユーザー別

- ユーティリティ規模

- 商業・産業(C&I)

- 住宅

- コンポーネント別(定性的分析)

- 太陽光モジュール/パネル

- インバーター(ストリング型、中央集約型、マイクロ型)

- 架台・追尾システム

- システム周辺機器および電気機器

- エネルギー貯蔵およびハイブリッド統合

第6章 競合情勢

- 市場集中度

- 戦略的動き(M&A、パートナーシップ、電力購入契約)

- 市場シェア分析(主要企業の市場順位・シェア)

- 企業プロファイル

- Song Giang Solar Power JSC

- Vietnam Sunergy JSC

- Sharp Energy Solutions Corp.

- Tata Power Solar Systems Ltd

- Shire Oak International Ltd

- B.Grimm Power PCL

- VU Phong Energy Group JSC

- Longi Green Energy Technology Co. Ltd

- Trina Solar Co. Ltd

- Berkeley Energy C&I Solutions

- Trung Nam Group

- BIM Group(AC Renewables)

- Bamboo Capital-CME Solar

- Xuan Cau Holdings

- T&T Group

- SkyX Solar

- First Solar Inc.

- JA Solar Technology Co. Ltd

- Canadian Solar Inc.

- Sunseap(EDP Renewables)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 95 Pages

- 納期

- 2~3営業日