エネルギー・公益事業分野におけるデジタルワークプレイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Digital Workplace In Energy and Utilities - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073270

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

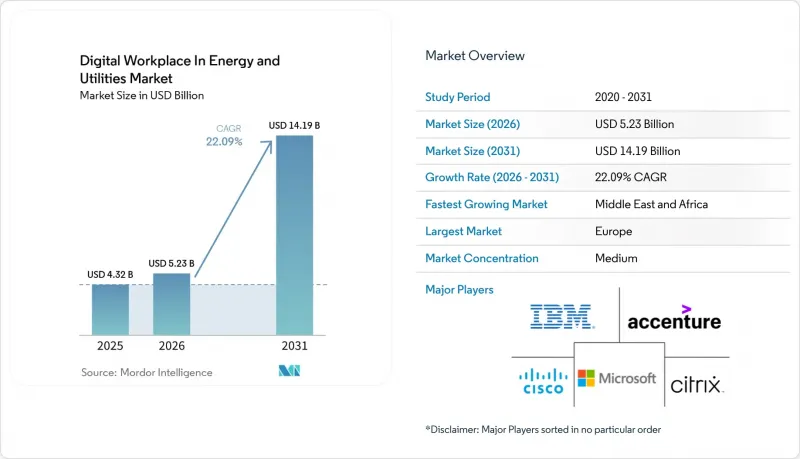

Mordor Intelligenceによると、エネルギー・公益事業分野におけるデジタルワークプレイスの市場規模は、2025年の43億2,000万米ドル、2026年の52億3,000万米ドルから、2031年までに141億9,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は22.09%となる見込みです。

本レポートは、コンポーネント別[ソリューション(ユニファイド・コミュニケーション・アンド・コラボレーション、ユニファイド・エンドポイント・マネジメント、エンタープライズ・モビリティ・マネジメントなど)およびサービス]、展開モード別(クラウド、オンプレミスなど)、組織規模別(大企業および中小企業)、地域別に分類されています。市場規模および予測は、金額(米ドル)で示されています。

世界のエネルギー・公益事業分野におけるデジタルワークプレイス市場の動向と洞察

ハイブリッドおよび分散型労働力のデジタル化

エネルギー・公益事業分野におけるデジタルワークプレイス市場は、完全リモートワークが以前のピークから減少したもの、ハイブリッドワークの定着により引き続き成長を続けています。2026年には、62%の組織が固定のオフィス出勤日を義務付ける見込みであり、これは2025年の49%から増加しています。これは、企業が現在、オフィス、現場、および分散型チームを横断して、アクセス、プレゼンス、スケジュール管理、コラボレーションを同時にサポートするツールを必要としていることを示しています。実際のオフィス利用率と目標利用率の差は、2025年の25ポイントから2026年には18ポイントに縮小し、週3~4日出社する従業員の割合は19ポイント増加して55%に達しました。これは、体系化されたハイブリッドワークが一時的な調整ではなく、運用モデルとして定着しつつあることを示しています。エネルギー・公益事業分野におけるデジタルワークプレイスにおいて、この点は重要です。なぜなら、公益事業者、送電網運営事業者、およびエネルギーサービス企業は、単一のガバナンスが確立されたプラットフォーム内で、オフィススタッフ、現場作業員、および規制対象のワークフローを調整しなければならないからです。エンドポイント制御、コラボレーション、および労働力の可視化を同一環境で統合できるベンダーは、企業からの新規投資を獲得する上で有利な立場にあります。

AIを活用した検索とナレッジ検索

キーワード検索からAIベースのナレッジ検索への移行は、組織がデジタルワークを構築する方法を変化させています。Amazon Web Servicesは2026年6月に「Bedrock Managed Knowledge Base」の一般提供を開始し、企業がベクトルデータベースの複雑さを自ら管理することなく、自社独自のデータ向けに知識検索システムを導入する手段を提供しました。エネルギー・公益事業分野におけるデジタルワークプレイスも同様の圧力に直面しており、現場やオフィスのユーザーは、日々のワークフローにおいて、技術文書、保守記録、ポリシーコンテンツへの権限に応じたアクセスをますます必要としているからです。経営陣は、生成AIが成長を支えることを期待していますが、導入の成熟度は依然として低く、知識検索とガバナンスが依然として大規模な導入の障壁となっていることがわかります。その結果、AI検索はもはやオプションのプレミアム機能として扱われることはなくなり、企業内でのエージェント利用が拡大するにつれ、アーキテクチャ層で知識を統合するプラットフォームが優位性を高めています。

サイバーセキュリティとデータ主権に関する懸念

エネルギー・公益事業分野におけるデジタルワークプレイスの導入スピードにとって、サイバーセキュリティとデータ主権は依然として大きな制約となっています。富士通は2026年5月、AIシステムの導入後にその学習方法や動作を制御できる組織はわずか8%に過ぎないと報告しており、ワークプレイスのデータがAIツールに供給されるにつれて、ガバナンス上のリスクがいかに急速に拡大し得るかを浮き彫りにしています。欧州では、2026年8月2日より施行されるEU AI法により、従業員への通知要件や関連システムのログ保持要件など、職場におけるAIに関する義務がより具体化されることになります。これらの要件により、審査サイクルが長期化し、購入者は、より強力な制御機能、監査可能性、および地域ごとのホスティングオプションを提供するプラットフォームを優先するようになっています。Orange Businessは、2026年3月、フランスの自国管理インフラ上で「Live Collaboration」を立ち上げることで、この圧力に対応しました。これは、コンプライアンスの複雑さが、製品設計と同様にベンダーのポジショニングを形作っていることを示しています。

セグメント分析

2025年には、ソリューションが売上高の64.38%を占め、エネルギー・公益事業分野におけるデジタルワークプレイスにおいて、2031年までCAGR22.93%と最も高い成長率を記録すると予測されています。これは、コミュニケーション、エンドポイントガバナンス、モビリティ、ワークフローの自動化、知識へのアクセスを統合するソリューションスイートが、単機能のツールよりも購入者から優先されていることを示しています。ユニファイド・コミュニケーション&コラボレーション、ユニファイド・エンドポイント管理、エンタープライズ・モビリティ管理、従業員体験プラットフォーム、ワークフロー自動化、仮想デスクトップインフラストラクチャはすべてこのレイヤーに位置しており、新規導入における主要な投資対象となっています。したがって、エネルギー・公益事業分野のデジタルワークプレイス市場は、ツール基盤の細分化ではなく、プラットフォームの統合へと向かっています。

2025年には、サービスが市場の残りの部分を占めており、ソリューションの導入にはガバナンス、チューニング、変更管理、およびマネージドサポートが必要となるため、サービスの役割はますます重要になっています。エネルギー・公益事業業界のデジタルワークプレイスにおいて、サービスの需要は、基本的な導入作業から、AIガバナンス、ワークフローの最適化、および従業員体験管理に対する長期的なサポートへと移行しつつあります。ユニリー(Unily)が2026年6月にリリースした「Indi」は、単一の自然言語プロンプトからガバナンスが確保されたイントラネット環境を生成するものであり、ソリューションプロバイダーが、顧客が必要とする導入後のサービスや設定サポートの水準をいかに高めているかを示しています。ワークプレイスプラットフォーム内で自律的な機能が拡大するにつれ、組織は一度限りのセットアップではなく継続的な監視を必要とするようになるため、サービスの定着度は高まるでしょう。この変化は、ソフトウェア層とその周辺の運用モデルの両方をサポートできるベンダーやパートナーにとって有利に働きます。

地域別分析

2025年、欧州はエネルギー・公益事業分野におけるデジタルワークプレイス市場シェアの31.52%を占め、基準年において最大の地域貢献者となりました。ドイツ、英国、フランスが引き続き主要な需要拠点である一方、オランダや北欧諸国も、デジタル成熟度の向上を通じて市場を支えました。Bitkomの調査によると、2026年にはドイツ企業の41%がビジネスプロセスにAIを活用しており、これは2025年の17%から増加したもので、AI導入企業の77%が競合力の測定可能な向上を報告しています。アトス(Atos)とマイクロソフト(Microsoft)は、2026年6月に54カ国にわたるアトスの従業員5万6,000人を対象に、セキュアなエージェント型AIの導入を拡大しました。これは、コンプライアンスへの期待が高まる中でも、欧州の大企業が大規模な導入を推進していることを示しています。EU AI法は、この地域の動向にさらなる要素を加えています。職場におけるAIの導入には、従業員への通知、ログ記録、および説明責任のあるガバナンスへのより一層の配慮が求められるようになったためです。

北米は、成熟したクラウド基盤、コラボレーションソフトウェアの強力な普及状況、およびAI関連の企業支出の高さから、エネルギー・公益事業分野におけるデジタルワークプレイスの需要規模で依然として第2位を維持しています。アジア太平洋地域はそれに続き、中国、日本、インド、韓国が主導しています。これらの国々では、大規模な産業およびテクノロジーのエコシステムが、オフィスおよび現場の両方の使用事例におけるワークプレイスの近代化を支えています。インドは、その強固なITサービス基盤を通じて引き続き重要な役割を果たしており、一方、日本と韓国では、生産や運用環境にまで拡張可能なエンドポイントおよびワークフローツールに対する需要がさらに高まっています。南米は小規模な基盤から成長しており、クラウドの価格が手頃になり、モバイルファーストの働き方が普及することで対象顧客層が拡大する中、ブラジルとコロンビアが導入を牽引しています。

中東・アフリカ地域は2025年時点では基盤が小さかったもの、エネルギー・公益事業分野におけるデジタルワークプレイス分野では、2031年までにCAGR23.65%という最も高い成長率を記録すると予測されています。この成長は、政府主導のクラウド投資、国家レベルのAIプログラム、そして大企業と中小企業の双方におけるデジタル導入の拡大によって支えられています。マイクロソフトのサウジアラビアAzureデータセンターリージョンは2026年1月に一般提供を開始しました。これにより、規制対象業界におけるローカルデータ保存の選択肢が拡大し、湾岸協力会議(GCC)全域におけるクラウド導入環境が強化されました。アフリカ全域においても、政府主導のデジタル化プログラムやモバイルブロードバンドアクセスの拡大が導入を後押ししています。特に南アフリカ、ナイジェリア、ケニア、エジプトでは、現場業務の多い業界がモバイルファーストのワークプレイスプラットフォームの恩恵を受けることができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッドおよび分散型労働力のデジタル化

- 安全上重要な知識へのアクセス需要

- OTとITのワークフローの融合

- AIを活用した検索と知識検索

- 現場担当者のための「モバイルファースト」環境の整備

- 監査対応型コラボレーションに対する規制上の圧力

- 市場抑制要因

- レガシーシステムとIDの断片化

- サイバーセキュリティおよびデータ主権に関する懸念

- 現場担当者および請負業者による導入率が低い

- OTとエンタープライズ・アプリケーション間の統合の複雑さ

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ユニファイド・コミュニケーション・アンド・コラボレーション

- 統合エンドポイント管理

- エンタープライズ・モビリティ・マネジメント

- 従業員体験プラットフォームおよびイントラネット

- ワークフロー自動化およびナレッジマネジメント

- 仮想デスクトップインフラストラクチャおよびクラウドPC

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- 北欧

- ロシア

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- 東南アジア

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- イスラエル

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- ケニア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- Accenture plc

- Cisco Systems, Inc.

- Omnissa, Inc.

- Citrix Systems, Inc.

- HCL Technologies Limited

- Wipro Limited

- Infosys Limited

- NTT DATA Group Corporation

- Capgemini SE

- DXC Technology Company

- Atos SE

- AvePoint, Inc.

- Unily Group Ltd

- Claromentis Limited

- Workai Sp. z o.o.

- Nutanix, Inc.

- SAP SE

- Oracle Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 156 Pages

- 納期

- 2~3営業日