北米のデジタルワークプレイス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

North America Digital Workplace - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 177 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073265

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

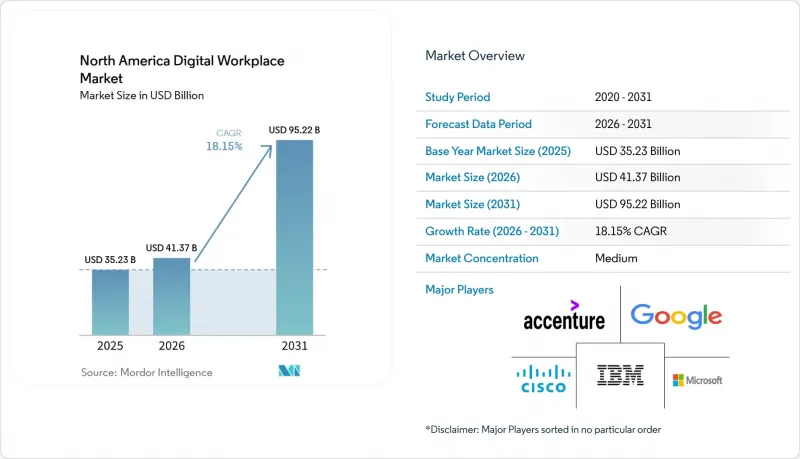

Mordor Intelligenceによると、北米のデジタルワークプレイス市場規模は、2025年の352億3,000万米ドル、2026年の413億7,000万米ドルから、2031年までに952億2,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は18.15%となる見込みです。

本レポートは、構成要素(ソリューションおよびサービス)、導入形態(クラウド、オンプレミスなど)、組織規模(大企業および中小企業)、エンドユーザー業界(IT・通信、BFSI、医療、製造、小売、政府・公共部門など)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

北米のデジタルワークプレイス市場の動向とインサイト

ハイブリッドワークおよびフレキシブルワークの普及拡大

ハイブリッドワークは、北米のデジタルワークプレイス市場において定着した運営モデルとなっており、コラボレーションおよび従業員支援プラットフォームに対する着実な需要を支え続けています。カナダでは、2026年3月時点で専門職の56%が、ハイブリッドワークを最も好ましい勤務形態として挙げており、これは柔軟性が一時的な調整ではなく、労働力にとって恒常的な期待事項であり続けていることを示しています。この傾向により、分散したチーム全体で、クラウドベースのコミュニケーションツール、ドキュメントアクセスツール、デジタルサービスツールが日常的に利用され続けています。中核となるハイブリッドインフラが整えば、組織はプラットフォームの全面的な入れ替えよりもスムーズな形で、スケジューリング、分析、AI支援ツールを追加することができます。この動きは、既存顧客における継続的なプラットフォーム拡張を支え、新規導入と同様にアップグレードを通じた北米のデジタルワークプレイス市場の成長を後押ししています。

AIを活用したコラボレーションと自動化の導入

AIを活用したコラボレーションは、現在、北米のデジタルワークプレイス市場において最も強力な成長エンジンの一つとなっています。これは、企業が限定的な試用ではなく、実際の業務に活用しているためです。マイクロソフトの報告によると、Microsoft 365エコシステム内のアクティブユーザー数は、2025年3月から2026年3月にかけて前年比で15倍に増加し、北米におけるCopilotの会話の49%が、分析、問題解決、創造的なタスクなどの認知的業務を支援していました。また、マイクロソフトは、アクセンチュア(Accenture plc)による74万3,000ライセンス規模のCopilot導入事例を強調しました。20万人のユーザーデータによると、97%のユーザーが定型業務を15倍速く完了し、53%が大幅な生産性向上を報告しています。ServiceNowは2026年5月、「Autonomous Workforce」を立ち上げ、IT、人事、CRM、財務、法務、セキュリティ運用にわたるガバナンス付きAIを約2億人の企業従業員に拡大することで、この変化をさらに後押ししました。したがって、北米のデジタルワークプレイス市場はAIオーケストレーションへと移行しており、その価値は、孤立したチャットや検索機能ではなく、システム全体にわたるガバナンス付きの実行から生まれています。リーダーシップの在り方も重要です。マイクロソフトの調査によると、マネージャー主導のAI導入は、職場におけるエージェント型AIに対する従業員の信頼と、その価値に対する認識を著しく高めることが明らかになったからです。

エンドポイントの拡散とIDの断片化

エンドポイントの拡散とIDの断片化は、北米のデジタルワークプレイス市場において依然として大きな障壁となっています。これは、分散型アプリケーション、BYODポリシー、およびAIエージェントが、ガバナンスによる管理よりも急速に拡大しているためです。Orchid Securityの2026年の調査によると、企業アプリケーションの57%が中央のIDプロバイダー以外で認証されており、企業アカウントの40%は、人事システム上ではもはやアクティブではないユーザーに属していることが判明しました。同レポートでは、非人間アイデンティティがディレクトリの適用範囲外や集中管理の及ばない状態で運用されることが多く、自律型ツールの拡大に伴うリスクを高めていることも示されました。NISTのサイバーセキュリティフレームワークの更新や従業員に関するガイダンスは、現在、非人間アイデンティティや分散型労働力のリスクを管理する必要性をより直接的に反映するようになっていますが、複雑な企業環境全体での実装は依然として遅れています。これにより、是正コストが増加し、プラットフォームの展開が遅れ、アイデンティティガバナンスを独立した統合レイヤーとして残すのではなく、ワークプレイス環境に直接組み込むことができるベンダーの魅力が高まっています。

セグメント分析

2025年、北米のデジタルワークプレイス市場において、デジタルワークプレイスソリューションが69.32%を占めました。これは、支出が単体のサポート活動ではなく、統合型ソフトウェアプラットフォームに大きく集中していることを示しています。また、これらのソリューションは2031年までCAGR18.56%で成長すると予測されており、北米のデジタルワークプレイス市場において最も成長が著しい分野となっています。この傾向は、コラボレーション、分析、ワークフローの自動化、AIサポートを単一の商用構造内に統合した環境に対する企業の需要を反映しています。Microsoft 365、Google Workspace、ServiceNowは、購入者が複数の独立したツールを管理するのではなく、導入済みのプラットフォーム内で機能を拡張できるため、この変化の中心的な役割を果たしています。したがって、北米のデジタルワークプレイス業界では、プラットフォーム層においてより多くの価値が創出されています。この層では、1回限りのソフトウェア導入作業よりも、継続的なライセンス拡張の方がスケーリングが容易だからです。

アクセンチュア(Accenture plc)による74万3,000シート規模のMicrosoft 365 Copilot導入は、このモデルを如実に示しています。AI機能により、従業員総数の増加を必要とせずに、1シートあたりの収益を向上させることができるからです。サービスは依然として、特に移行、統合、ガバナンス、エンドポイントプログラム、および変更支援において、北米のデジタルワークプレイス市場で重要な役割を担っています。しかし、日常的な導入作業が標準化され、プラットフォームによる支援が進むにつれ、サービス内の価値構成は高付加価値化の方向へシフトしています。AIガバナンスに関する助言、導入の加速、運用成果の測定が可能なプロバイダーは、汎用的な導入に主眼を置く企業よりも優位な立場にあります。このため、北米のデジタルワークプレイス市場ではソリューション中心の収益構造が形成されていますが、複雑でコンプライアンス重視、かつ大規模な従業員体制の変更においては、サービスが依然として不可欠です。

2025年時点で、クラウドは北米のデジタルワークプレイス市場の61.18%を占めており、2031年までCAGR18.78%で拡大すると予測されています。この成長ペースは、北米のデジタルワークプレイス市場全体をわずかに上回っており、クラウドが好まれる提供アーキテクチャとして主導権を握りつつあることを裏付けています。その主な理由は抽象的なものではなく実用的なものであり、主要ベンダーは現在、最新のコラボレーション、自動化、AI機能を、まずクラウドベースのサブスクリプション環境を通じて提供しています。マイクロソフトのエージェントエコシステムの拡大やServiceNowのAIプラットフォームのリリースは、いずれもこの方向性を裏付けています。これは、製品開発が現在、クラウドネイティブな提供形態や定期的な機能更新と密接に結びついているためです。購入者にとっては、これにより個別のアップグレードプロジェクトの必要性が減り、分散した従業員全体でより一貫した体験が実現されます。

オンプレミス展開は、政府機関や製造業、およびサイトレベルでの厳格な管理、レガシーアプリケーションへの依存、あるいは業界固有のデータ要件があるその他の環境において、依然として重要な役割を果たしています。CISA(米国サイバーセキュリティ・インフラセキュリティ庁)の「Trusted Internet Connections」アーキテクチャは、連邦政府のセキュアな環境におけるクラウドアクセスやリモート接続の構築方法に引き続き影響を与えており、これが、一部の組織が近代化を進める中でも、より管理の行き届いた展開モデルを維持している理由の一つとなっています。多くの企業が、既存のインフラを即座に置き換えるのではなく、ワークロードの移植性や段階的な移行パスを必要としているため、ハイブリッド展開は依然として重要です。その意味で、ハイブリッドは一時的な架け橋であるだけでなく、新しいクラウド機能と従来の運用システムのバランスを取る組織にとって、持続可能な運用モデルでもあります。したがって、北米のデジタルワークプレイス業界は、クラウド主導型へと移行し続けていますが、リスク、コンプライアンス、または業務の継続性がより重視される分野では、混合アーキテクチャの余地も残されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイブリッド勤務およびフレキシブル勤務の義務化の拡大

- AIを活用したコラボレーションと自動化の導入

- 従業員体験を重視したワークプレイスの近代化

- クラウドファーストによるワークプレイスの標準化

- 分散型ワークフォースにおけるセキュリティおよびコンプライアンスの近代化

- 北米における国境を越えたマネージド・ワークプレイス・アウトソーシング

- 市場抑制要因

- エンドポイントの拡散とIDの断片化

- レガシーコラボレーション・スタック間の統合の複雑さ

- 中小企業における予算の感応度

- 変化への疲労とユーザーの導入への抵抗

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソリューション

- ユニファイド・コミュニケーション・アンド・コラボレーション

- 統合エンドポイント管理

- エンタープライズ・モビリティおよび管理

- 従業員体験プラットフォームおよびイントラネット

- ワークフロー自動化およびナレッジマネジメント

- 仮想デスクトップインフラストラクチャおよびクラウドPC

- サービス

- ソリューション

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- BFSI

- ヘルスケア

- 製造業

- 小売

- 政府・公共部門

- 教育

- エネルギー・ユーティリティ

- 法務・専門サービス

- その他のエンドユーザー産業

- 地域別

- 米国

- カナダ

- メキシコ

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Microsoft Corporation

- IBM Corporation

- Accenture plc

- Cisco Systems, Inc.

- Google LLC

- Citrix Systems, Inc.

- DXC Technology Company

- Cognizant Technology Solutions Corporation

- Hewlett Packard Enterprise Development LP

- NTT DATA Group Corporation

- Tata Consultancy Services Limited

- Wipro Limited

- Atos SE

- Unisys Corporation

- Capgemini SE

- Oracle Corporation

- Salesforce, Inc.

- VMware, Inc.

- ServiceNow, Inc.

- Zoom Communications, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 177 Pages

- 納期

- 2~3営業日